Comprendre les fonds communs de placement :guide d'investissement du débutant

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Les fonds communs de placement sont un excellent moyen pour les investisseurs débutants de commencer à investir en bourse.

Ils offrent de nombreux avantages que d'autres véhicules d'investissement ne peuvent tout simplement pas égaler.

Mais l'investissement dans les fonds communs de placement a été négligé par beaucoup de ceux qui préfèrent investir dans des actions individuelles ou dans des fonds négociés en bourse (FNB).

Dans cet article, je vais passer en revue les bases des fonds communs de placement afin que vous ayez une image complète de ce véhicule d'investissement et de la façon dont ils peuvent vous être utiles.

À la fin, vous saurez si les fonds communs de placement constituent un ajout judicieux à votre allocation d'actifs ou si vous seriez mieux placé avec d'autres types d'investissements.

Guide ultime des bases des fonds communs de placement

Qu'est-ce qu'un fonds commun de placement ?

La définition d'un fonds commun de placement est un programme d'investissement financé par des actionnaires qui négocie des titres diversifiés et est géré de manière professionnelle.

Je vais être honnête, je suis dans cette industrie depuis plus de 20 ans et même moi, j'ai du mal à comprendre ça !

En termes simples, un fonds commun de placement est un portefeuille d'actions géré par un professionnel.

En possédant 1 action d'un fonds commun de placement, vous pouvez posséder des centaines d'actions.

Par exemple, au lieu d'acheter 1 action de General Electric et 1 action d'Apple, vous pouvez acheter 1 action d'un fonds commun de placement et posséder les deux actions.

Une autre façon de voir comment ils fonctionnent est de penser à acheter un pack varié de Capri Sun à l'épicerie.

Vous pourriez acheter une boîte de fraises, une autre boîte de punch aux fruits et une boîte de raisins. Mais cela vous coûterait très cher.

Au lieu de cela, vous pouvez acheter le pack varié et obtenir les trois saveurs à un prix global inférieur.

Bien sûr, il s'agit d'un exemple simplifié.

Un fonds commun de placement typique détient des actions de milliers de sociétés.

Lorsque vous en achetez une action, vous n'achetez pas une action dans chaque entreprise.

Vous achetez des fractions d'actions de ces sociétés.

Ainsi, si vous possédez 10 actions, vous pourriez posséder :

0,81 action de General Electric

0,75 action d'Apple

0,55 action d'AT&T

0,30 action de Best Buy

Étant donné qu'un fonds commun de placement investit dans un grand nombre de sociétés, il n'y a aucune relation entre le nombre d'actions de fonds commun de placement que vous achetez et le nombre d'actions de société que vous possédez.

En d'autres termes, les 10 actions de fonds communs de placement que vous avez achetées ci-dessus n'équivaudront pas nécessairement à posséder 10 actions de diverses sociétés.

Sachez également qu'il existe des gestionnaires de fonds communs de placement qui supervisent ces investissements.

S'il est géré activement, l'équipe de gestion achète et vend régulièrement en essayant d'obtenir le meilleur retour sur investissement.

S'il est géré passivement, l'équipe de gestion s'assure qu'il reste fidèle à l'indice qu'il suit.

J'y reviendrai plus en détail sous peu.

Différents types de fonds communs de placement

Lorsqu'il s'agit de comprendre les fonds communs de placement, il est important d'en connaître les différents types.

Il existe 3 types principaux que vous devez connaître.

Fonds communs de placement à capital variable

Les fonds ouverts sont le type de fonds commun de placement le plus courant.

En fait, lorsque vous entendez les gens en parler en général, il y a de fortes chances qu'ils parlent de fonds à capital variable.

Un fonds commun de placement à capital variable est un fonds commun de placement qui n'a pas de nombre défini d'actions.

Les investisseurs en fonds communs de placement peuvent acheter ou vendre à tout moment, sans avoir besoin d'une autre personne à l'autre bout du fil.

Le fonds commun de placement est l'entité qui vous émettra de nouvelles actions et rachètera vos actions.

Vous pouvez le considérer comme une banque.

Lorsque vous souhaitez retirer ou déposer de l'argent, il vous suffit de vous rendre à la banque et de finaliser la transaction.

Ceci est différent de celui des actions individuelles, où vous avez besoin d'une personne à l'autre bout du fil pour acheter ou vendre des actions.

Fonds communs de placement à capital variable

Les fonds fermés ressemblent davantage à des actions.

Ils émettent un nombre défini d'actions au public.

Pour cette raison, vous devez trouver un acheteur lorsque vous vendez et un vendeur lorsque vous souhaitez acheter.

Faire cela est assez simple, comme pour les actions.

La principale différence est qu'ils négocient à prime ou à rabais.

Cela signifie que le prix que vous payez ou vendez peut être différent de la valeur liquidative (VNI) du fonds.

J'aborderai plus en détail la valeur liquidative sous peu.

Fiducies d'investissement en unités de compte

Les fonds de placement unitaires sont leur propre race.

Ils émettent un nombre défini d'actions comme le font les fonds fermés.

Mais ils ont une date à laquelle la confiance prendra fin.

Si vous souhaitez vendre vos actions, vous pouvez le faire soit en les revendant à la fiducie, soit en attendant de racheter vos actions à la fin de la fiducie, soit en vendant vos actions sur le marché libre.

Notez que vendre vos actions sur le marché libre n'est pas courant.

Étant donné que la plupart des investisseurs individuels investissent dans les fonds communs de placement à capital variable, le reste de l'article se concentrera sur ce type d'investissement.

Classifications des investissements dans des fonds communs de placement

Il est maintenant temps de parler des nombreuses classifications des fonds communs de placement.

Peu importe votre tolérance au risque ou vos objectifs de placement, il existe un fonds commun de placement pour vous.

- Lire maintenant : Cliquez ici pour apprendre les bases de l'investissement pour les débutants

Si vous souhaitez investir dans des actions, des obligations, des actions internationales ou dans toute combinaison de ces éléments et plus encore, vous pouvez le faire.

Voici une répartition des classifications courantes :

- Fonds d'actions : Investit dans des actions, a tendance à avoir une stratégie d'investissement plus agressive

- Fonds obligataires : Investit dans des titres à revenu fixe et a tendance à avoir une stratégie d'investissement conservatrice

- Fonds du marché monétaire : Investit dans des instruments de dette à court terme et a une stratégie d'investissement très sûre

- Fonds équilibrés : Investit un pourcentage à la fois dans des actions et des obligations, a une stratégie d'investissement moins agressive

Ceux-ci sont ensuite répartis en catégories plus spécifiques.

Par exemple, avec les fonds obligataires, vous pouvez investir dans des obligations à court terme, des obligations intermédiaires ou des obligations à long terme.

Avec les actions, vous pouvez investir dans des actions de croissance à petite capitalisation, des actions de valeur à petite capitalisation, une combinaison des deux, des actions de croissance à grande capitalisation, des actions de valeur à grande capitalisation ou une combinaison des deux.

- Lire maintenant : Découvrez pourquoi vous devez vous renseigner sur l'allocation d'actifs

- Lire maintenant : Découvrez que la diversification est essentielle au succès

Il en va de même pour les actions internationales.

Vous pouvez même investir dans des fonds qui investissent uniquement dans des sociétés versant des dividendes, ou investir dans un indice sous-jacent, comme l'indice S&P 500.

Enfin, vous pouvez investir dans des fonds à date cible, également appelés fonds de cycle de vie.

- Lire maintenant : Pour tout savoir sur les fonds à date cible

Ce fonds de fonds vous permet de choisir votre année de retraite prévue et le fonds ajustera la répartition de l'actif au fil du temps pour faire croître et préserver votre patrimoine.

Chacun de ces groupes de fonds communs de placement suivra une stratégie d'investissement différente en fonction de ses objectifs.

En 2019, il existe près de 8 000 fonds communs de placement.

Je sais que cela peut sembler écrasant, mais vous n'avez pas besoin d'investir beaucoup pour parvenir à une diversification et respecter votre tolérance au risque.

J'y reviendrai plus en détail sous peu.

Avantages et inconvénients

Il est maintenant temps de parler des avantages et des inconvénients des fonds communs de placement.

Notez qu'il y en a plus que ce que j'énumère, je liste simplement les plus importants que vous devez prendre en compte.

Avantages des fonds communs de placement

Capacité d’investir avec peu d’argent. Avec un fonds commun de placement, vous pouvez investir avec une petite somme d’argent. Votre investissement initial peut aller de 100 $ à 500 $. À partir de là, tout investissement supplémentaire ne varie que de 25 $ à 100 $. Et dans certains cas, vous pouvez effectuer des investissements ultérieurs pour aussi peu que 1 $. Cette faible barrière à l'entrée rend ce type d'investissement populaire auprès des petits investisseurs.

Diversification instantanée. Lorsque vous achetez des fonds communs de placement, vous achetez des actions de milliers de sociétés à la fois. En conséquence, vous disposez instantanément d’un portefeuille diversifié. Cela réduit une partie du risque auquel vous êtes confronté en investissant en répartissant votre argent entre de nombreuses sociétés différentes.

Gestion financière professionnelle. Vous n’avez pas besoin de consacrer beaucoup d’efforts à surveiller le marché boursier lorsque vous investissez dans des fonds communs de placement. Votre argent est géré par une équipe professionnelle qui essaie d'obtenir un bon rendement.

Réinvestissement des dividendes. Bien que cela ne soit pas obligatoire, vous avez la possibilité de réinvestir les dividendes ou les gains en capital que vous gagnez. Cela vous permet d'acheter plus d'actions, ce qui augmente votre argent et l'aide à croître plus rapidement.

Plan d’investissement systématique. Lorsque vous investissez dans un fonds commun de placement, il est simple de mettre en place un plan d'investissement automatique. Vous choisissez le montant que vous souhaitez investir, qui peut être aussi peu que 1 $ pour certains fonds communs de placement. Vous choisissez ensuite la fréquence à laquelle vous souhaitez investir. Cela peut être hebdomadaire, mensuel, trimestriel ou à toute fréquence souhaitée. En utilisant un plan de dépenses périodiques en dollars, vous évitez le market timing et faites croître votre patrimoine à long terme.

Inconvénients des fonds communs de placement

Trop diversifié. Certains investisseurs font l’erreur d’acheter quelques fonds communs de placement ayant le même objectif d’investissement en pensant que cela améliorera leur diversification. Ils ne font pas le lien avec le fait que chaque fonds possède un panier d’investissements. Le problème est que de nombreux fonds détiennent les mêmes titres sous-jacents, mais dans des allocations différentes. Ainsi, même si vous pensez vous rendre service en investissant dans de nombreuses sociétés différentes, vous pourriez simplement vous tirer une balle dans le pied parce que vous possédez beaucoup plus d'actions des mêmes sociétés.

Coûts élevés. Le coût des fonds communs de placement est une chose à laquelle peu d’investisseurs pensent, mais ils devraient le faire. Les fonds communs de placement coûtent de l’argent à investir, appelé ratio de dépenses ou frais de gestion. Cependant, vous ne recevez jamais de facture par la poste. Ils prélèvent tous leur commission sur la performance du fonds. Pour cette raison, de nombreux investisseurs paient des frais plus élevés qu’ils ne le pensent. Mais ces frais s’accumulent avec le temps. Par conséquent, il est important de faire attention au montant que vous payez en frais.

Pas de trading en temps réel. La façon dont fonctionnent les fonds communs de placement est que vous passez un ordre d’achat ou de vente et que votre ordre est exécuté à la clôture du marché. Ainsi, si le marché baisse et que vous souhaitez vous retirer, vous ne pourrez pas vendre avant la fermeture du marché, même si vous passez votre ordre de vente à 10h.

Inefficacité fiscale. L’un des principaux inconvénients des fonds communs de placement est la structure fiscale. Si d’autres actionnaires achètent ou vendent beaucoup, le fonds réalisera des plus-values. Et même si vous n’avez ni acheté ni vendu, ces plus-values sont réalisées par vous, l’actionnaire, et vous payez des impôts sur elles. Pour la plupart des gens, il s’agit plus d’un inconvénient que d’une rupture, car les gains en capital sont imposés à un taux d’imposition inférieur. Mais c'est quand même quelque chose que vous devez considérer.

Frais des fonds communs de placement

Toute discussion sur les fonds communs de placement doit couvrir les frais.

Ils facturent toutes sortes de frais.

Pour commencer, ils facturent tous des frais de gestion.

Ces frais couvrent les frais de fonctionnement annuels du fonds, qui comprennent la rémunération du gestionnaire de portefeuille et les coûts associés à son fonctionnement.

Comme je l'ai mentionné ci-dessus, ces frais sont prélevés directement sur le fonds lui-même.

Par exemple, disons que votre fonds commun de placement vous facture des frais de 1 % par an.

À la fin de l'année, vous voyez qu'il a rapporté 7 %. Le rendement réel du fonds est d'environ 8 %.

Une fois les frais retirés, vous gagnez ce qui reste.

La plupart des investisseurs ignorent ces frais et c'est une grave erreur.

- Lire maintenant : Obtenez une compréhension complète du coût des frais d'investissement

La raison en est que ces frais rongent votre argent au fil du temps.

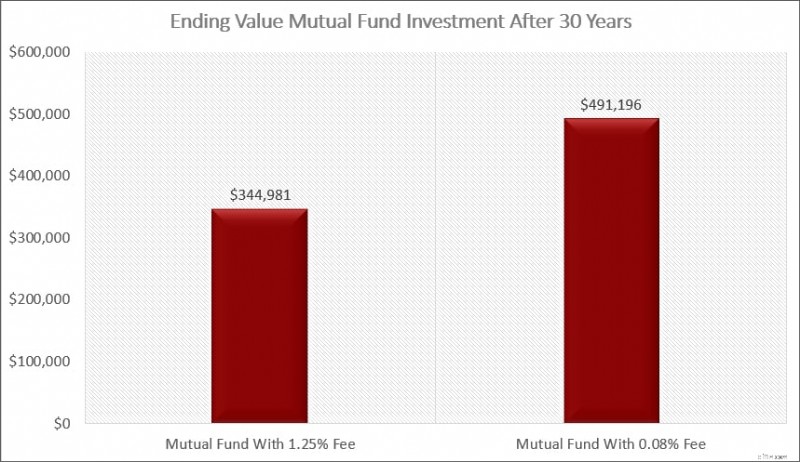

Par exemple, disons que vous investissez et que vous payez un ratio de dépenses de 1,25 %.

Vous avez investi 50 000 $ et cela rapporte 8 % par an pendant les 30 prochaines années.

Au bout de 30 ans, vos 50 000 $ initiaux valent désormais 344 981 $ et vous avez payé 59 883 $ de frais.

C'est encore pire.

Le coût d'opportunité du paiement de frais élevés est de 98 267 $.

Cela signifie que les 59 883 $ que vous avez payés en frais auraient pu devenir 98 267 $ supplémentaires.

En substance, vos frais totaux s'élèvent à 158 151 $. Cela représente beaucoup d'argent.

Regardons maintenant la même situation mais avec un fonds commun de placement indiciel qui facture 0,08 % de frais de gestion.

- Lire maintenant : Découvrez les avantages et les inconvénients des fonds indiciels

Après 30 ans, votre montant initial de 50 000 $ vaut 491 196 $ et vous avez payé un total de 11 936 $ de frais.

Cela inclut le coût d'opportunité.

En investissant dans un fonds commun de placement qui facture des frais de gestion inférieurs, vous réalisez 150 000 $ d'économies supplémentaires !

Si vous décidez de commencer à investir dans des fonds communs de placement, vous devez faire attention au ratio des frais.

Ne commettez pas l'erreur que commettent les investisseurs moyens en payant des frais plus élevés, ils bénéficient d'une meilleure équipe de gestion et donc de rendements potentiels plus élevés.

Investir ne fonctionne pas de cette façon.

En fait, plus les frais sont bas, mieux vous vous portez.

Pourquoi est-ce ?

Parce qu'aucun gestionnaire de fonds ne peut systématiquement battre le marché.

Les managers professionnels ont de la chance et battent le marché de temps en temps, mais personne ne le fait chaque année.

De 1991 à 2005, Bill Miller de Legg Mason a battu le marché chaque année.

Ce qui est ironique, c'est que même lui a attribué cela à la chance. (Pour ceux d'entre vous curieux, les chances de réaliser cela sont de 1 sur 2,3 millions).

Malheureusement, les frais ne s'arrêtent pas aux frais de gestion.

Voici quelques autres dépenses auxquelles vous pouvez vous attendre et auxquelles vous devez faire attention.

Comprenez que tous les fonds ne facturent pas les frais de souscription suivants.

Vous devez lire la section Frais dans le prospectus du fonds pour connaître les frais qui vous seront facturés.

Chargement frontal

Il s'agit des frais que vous payez pour investir dans un fonds commun de placement en premier lieu.

Les fonds chargés facturent généralement 5,25 %, ce qui correspond à une commission de vente versée au conseiller qui vous vend l'investissement.

Ainsi, si vous investissez 100 $, les premiers 5,25 $ vont au courtier ou au conseiller financier et les 94,75 $ restants sont investis.

Comprenez que vous payez toujours les frais de gestion en plus de la charge, donc l'exemple que je vous ai montré ci-dessus finit par paraître bien pire pour votre argent.

Pourquoi paieriez-vous pour investir dans un fonds commun de placement ?

Ça me bat, mais beaucoup de gens le font.

- Lire maintenant : Voici les avantages et les inconvénients des fonds communs de placement

Lorsque vous payez pour investir dans un fonds commun de placement, cela s'appelle un paiement initial.

Certains facturent plutôt des frais de back-end.

Dans ce cas, ils prélèvent des frais lorsque vous vendez.

En règle générale, ces frais ne s'appliquent qu'à certaines catégories de fonds communs de placement.

La bonne nouvelle est qu'il existe de nombreux fonds communs de placement sans frais, ce qui signifie qu'il n'y a aucun frais de vente pour acheter ou vendre.

Frais 12b-1

Il s'agit d'une commission facturée par le distributeur pour la fourniture de services aux actionnaires.

Ces frais sont généralement de 0,25 %, mais peuvent être beaucoup plus élevés.

- Lire maintenant : Cliquez ici pour connaître les conditions d'investissement que vous devez connaître

Ceci est prélevé sur le rendement du fonds, comme le ratio des frais et s'ajoute également aux frais de gestion.

Frais de rachat à court terme

Certains fonds facturent ces frais aux particuliers qui vendent un fonds dans les 90 jours ou moins suivant son achat.

L'idée ici est que l'équipe de direction souhaite limiter les échanges à court terme.

Même si, à première vue, le trading à court terme ne semble pas être un problème, c'est en réalité le cas.

Plus la direction effectue des transactions, plus les coûts sont élevés et ils vous sont répercutés.

Ces frais s'élèvent généralement à 1 % du montant de la vente. Donc, si vous vendez 1 000 $ et que ces frais vous sont facturés, vous paierez 10 $.

La bonne nouvelle est qu'il existe de nombreux fonds qui ne facturent aucun de ces frais, à l'exception des frais de gestion, alors assurez-vous de trouver ces options.

Valeur liquidative

J'ai brièvement mentionné la valeur liquidative plus tôt et il est important que vous la compreniez car c'est ainsi que le prix d'un fonds commun de placement est déterminé.

La valeur liquidative, ou VNI, est calculée après la clôture du marché.

La valeur liquidative est simplement la valeur des actifs sous-jacents que le fonds détient moins ses passifs.

Il est ensuite divisé par le nombre d'actions en circulation.

Pour connaître la valeur de vos avoirs, il vous suffit de multiplier le nombre d'actions que vous possédez par la valeur liquidative.

Un fonds commun de placement à capital variable se négocie toujours à la valeur liquidative parce que vous achetez des actions directement ou revendez vos actions directement.

En d'autres termes, si vous achetez ou vendez des actions, vous savez que vous payez ou recevez la même valeur que la valeur du fonds.

Avec un fonds commun de placement à capital fermé, ce n'est pas le cas.

Puisque vous achetez et vendez des actions avec d'autres investisseurs, vous pouvez payer plus ou moins que la valeur liquidative.

Si vous payez plus, c’est ce qu’on appelle la prime. Si vous payez moins, cela s'appelle une réduction.

Ce que vous payez dépend de la demande des investisseurs pour le fonds.

Que rechercher dans les fonds communs de placement

Alors, maintenant que vous avez compris les bases, que devez-vous rechercher lorsqu'il s'agit de choisir et d'investir dans des fonds communs de placement ?

Voici une liste de contrôle rapide à garder à l'esprit.

#1. Recherchez des frais peu élevés

Comme je l'ai déjà dit, des frais peu élevés sont la clé.

Un pour cent peut sembler peu, mais cela s'accumule avec le temps.

Il existe de nombreux choix qui vous permettent de payer le strict minimum pour investir.

Je les souligne dans la section des questions fréquemment posées ci-dessous.

Mais à titre indicatif, essayez de maintenir le ratio de dépenses en dessous de 0,50 %, idéalement inférieur à cela.

Si vous investissez dans des fonds indiciels passifs qui suivent le marché, vous pouvez facilement investir pour moins de 0,15 %.

En plus de cela, faites attention aux autres frais que j'ai mentionnés.

Cela est particulièrement vrai pour les fonds communs de placement chargés.

#2. Chiffre d'affaires

Je n'ai pas parlé de chiffre d'affaires ci-dessus, mais c'est quelque chose à rechercher.

En termes simples, la rotation du portefeuille correspond à la fréquence à laquelle le gestionnaire de portefeuille achète et vend les investissements sous-jacents.

Si le nombre est supérieur à 100 %, cela vous indique que les investissements sous-jacents que vous déteniez lorsque vous avez acheté le fonds pour la première fois ne sont pas les mêmes qu'un an plus tard.

- Lire maintenant : Découvrez tous les risques d'investissement auxquels vous êtes confronté en tant qu'investisseur

Vous vous souvenez de ce que je vous ai dit :plus l'équipe de direction effectue des transactions, plus les coûts sont élevés pour vous ?

Voici un excellent exemple de cela en action. Recherchez un faible taux de rotation.

Comment acheter des fonds communs de placement

L'achat de fonds communs de placement est beaucoup plus facile aujourd'hui avec Internet qu'à l'époque où je grandissais.

Pour ma part, j'ai dû appeler la société de fonds commun de placement pour demander une demande et la renvoyer par la poste accompagnée d'un chèque.

Vous pouvez désormais tout faire en ligne et transférer de l'argent par voie électronique pour commencer à investir.

Toutes les familles de fonds communs de placement vous permettent de créer un compte et de commencer à investir en ligne.

Je vous encourage à mettre en place un plan d'investissement automatique dès votre démarrage.

- Lire maintenant : Cliquez ici pour découvrir la puissance de la méthode de la moyenne des coûts

Cela vous oblige à investir un montant fixe chaque mois dans le fonds.

Pour la plupart des fonds, cela peut coûter seulement 25 $.

La raison pour laquelle je recommande cela est que votre argent augmentera avec le temps.

Vous investirez chaque mois sans avoir à vous en souvenir.

Je vous encourage également à réinvestir également tous les dividendes et gains en capital.

Cette stratégie de répartition des coûts en dollars permet encore plus de capitalisation et de croissance au fil du temps.

Questions fréquemment posées

Cela peut être un sujet déroutant et même si j'essaie de les expliquer, je reçois toujours des questions de la part des lecteurs.

Voici quelques-unes des questions les plus fréquemment posées.

Pourquoi investir dans des fonds communs de placement ?

C'est un moyen simple de se lancer en bourse avec peu d'argent, de se diversifier instantanément et d'avoir un gestionnaire de fonds professionnel à vos côtés.

Bien que certains courtiers vous permettent d'investir de manière fractionnée dans des actions, ce n'est pas la même chose.

Avec cette option, vous choisissez les investissements et vous devez les gérer à l'avenir.

Vous n'êtes pas non plus aussi diversifié qu'avec un fonds commun de placement.

Qui réglemente les fonds communs de placement ?

L'Investment Company Act de 1940 a été créée pour réglementer les fonds communs de placement et la surveillance est assurée par la Securities and Exchange Commission des États-Unis.

La bonne chose à savoir est que les fonds communs de placement sont l'une des options d'investissement les plus réglementées, les risques d'être victime d'une arnaque sont donc faibles.

Notez que cela n'inclut pas les conseillers financiers.

Vous pourriez avoir un conseiller douteux qui vous vend un faux investissement.

Mais si vous faites vos recherches, vous devriez réaliser qu'il s'agit d'une arnaque.

Quelles sont les plus grandes sociétés de fonds communs de placement ?

Les plus grands sont Vanguard, Fidelity, T. Rowe Price et Charles Schwab.

Chacun offre quelque chose d'un peu différent mais mon préféré est Charles Schwab.

- Lire maintenant : Cliquez ici pour lire ma critique de Charles Schwab

La raison en est qu'ils proposent leurs propres fonds communs de placement ainsi que d'autres familles de fonds.

Et si vous investissez dans les fonds Schwab, vous n'avez besoin que de 1 $ pour commencer à investir et de 1 $ pour des investissements supplémentaires.

- Lire maintenant : Découvrez le pouvoir d'investir une petite somme d'argent

Mais vous ne pouvez pas vous tromper avec une société de fonds commun de placement cotée.

Puis-je perdre de l'argent dans un fonds commun de placement ?

Comme pour tout investissement en bourse, vous pouvez perdre de l'argent.

La seule exception à cette règle concerne les fonds du marché monétaire.

Ceux-ci agissent comme un compte d'épargne et le cours de l'action est constamment stable à 1,00 $.

Même si certains de ces investissements ont perdu de l'argent lors de la crise financière de 2008, les chances que cela se reproduise sont minces.

Pour réduire votre risque de perte d'argent, vous devez évaluer votre tolérance au risque d'investissement et constituer un portefeuille combinant des investissements agressifs et des investissements conservateurs.

- Lire maintenant : En savoir plus sur la tolérance au risque

Comment choisir un bon fonds commun de placement ?

La première chose que vous devez faire est de comprendre vos objectifs d'investissement.

- Lire maintenant : Cliquez ici pour savoir comment devenir millionnaire en bourse

Que souhaitez-vous réaliser en investissant ?

Une fois que vous savez cela, vous pouvez choisir l'investissement qui vous convient.

La façon la plus simple de choisir un fonds commun de placement est de s'en tenir à une approche d'investissement passive.

Avec cette approche, vous investissez dans des fonds qui suivent le marché.

Les frais que vous paierez seront minimes et les rendements que vous obtiendrez seront similaires à ceux du marché boursier.

À partir de là, il s’agit de choisir la société de fonds avec laquelle vous vous sentez le plus à l’aise.

Si vous souhaitez investir dans des fonds communs de placement gérés activement, je vous suggère de les comparer en examinant leur objectif d'investissement et leurs rendements annualisés sur 10 ans.

- Lire maintenant : Découvrez la différence entre l'investissement actif et passif

- Lire maintenant : Découvrez pourquoi acheter et conserver investir est le chemin vers la richesse

Vous ne choisissez pas celui qui offre les retours sur investissement les plus élevés, vous comparez simplement deux fonds similaires pour voir à quel point ils sont similaires.

Notez également si l'équipe de direction a récemment changé, car cela peut également avoir un impact sur les rendements futurs.

Ce sur quoi vous ne devriez pas fonder votre décision, ce sont les classements des fonds.

La raison en est que les classements sont basés sur les performances historiques et qu'il n'y a aucune garantie que les performances passées se répéteront.

Réflexions finales

Je me rends compte qu'il s'agissait de beaucoup d'informations sur les bases des fonds communs de placement, mais il y a beaucoup à savoir.

Je vous suggère de prendre le temps de relire le post plusieurs fois afin de digérer toutes les informations.

Lorsque vous avez terminé, vous devriez avoir suffisamment de confiance pour commencer à rechercher des fonds communs de placement dans lesquels investir.

Si vous avez des questions en cours de route, n'hésitez pas à me contacter.

Même si je ne peux pas vous dire exactement dans quoi investir, je peux vous aider à comprendre les choses que vous pourriez négliger.

Enfin, n’oubliez pas que c’est votre argent. Personne ne s'en soucie autant que vous.

Pour cette raison, il est important d'en comprendre le plus possible sur l'investissement.

Encore une fois, je suis là pour vous aider de toutes les manières possibles.

- Lire maintenant : Découvrez les meilleures citations de John Bogle de tous les temps

- Lire maintenant : Apprenez à investir dans un marché boursier volatil

- Lire maintenant : Découvrez comment investir une petite somme d'argent

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Un guide du débutant pour l'achat d'appels

Lidée fausse populaire selon laquelle 90 % de toutes les options expirent sans valeur effraie les investisseurs en leur faisant croire à tort que sils achètent des options, ils perdront de largent 90

-

Comment rédiger des chèques électroniques

Fini les chèques manuscrits en les soumettant par voie électronique. Les chèques électroniques - souvent abrégés en chèques électroniques - simplifient la rédaction de chèques papier et lenvoi par la

Investissement

- Tout ce que vous devez savoir sur les conseillers en placement

- Utiliser un forum d'investissement pour prendre vos décisions

- Que sont les Baby Bonds ?

- Que sont les points de transfert ?

- Qu'est-ce que le trading d'options ?

- Erreurs d'investissement des débutants et comment les éviter

- Conseils d'investissement de Warren Buffett :7 sagesses pour investir avec succès

- Comment investir dans Bitcoin

- Qu'est-ce que Sukuk ?

-

Quand les intérêts sur la dette sont-ils déductibles d'impôt ?

Quand les intérêts sur la dette sont-ils déductibles d'impôt ? Tous les types de dettes ne sont pas éligibles pour que les intérêts soient déduits de vos impôts, mais il existe certaines situations où loption soffre à vous. Payer des intérêts peut devenir très...

-

6 fois où vous devriez assurer votre concert

6 fois où vous devriez assurer votre concert Il y a environ deux ans, Jai lancé une petite cohue latérale de dog-sitting pour les voisins. Cétait une activité annexe rentable qui ma permis de gagner de largent supplémentaire pendant mon temps li...