Les 22 règles d'investissement de Jack Bogle :un guide pour le succès à long terme

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Vous cherchez à investir votre argent mais vous ne savez pas par où commencer ?

Ou vous investissez depuis un certain temps mais vous ne voyez pas votre argent fructifier ?

Le fondateur de Vanguard, Jack Bogle, a 22 règles d'investissement qui peuvent vous aider à devenir un investisseur prospère.

Ces règles sont basées sur ses années d'expérience dans le monde de l'investissement.

Dans cet article, je discute de chacune des règles d'investissement de Jack Bogle et de la manière dont elles peuvent vous aider à devenir un investisseur plus intelligent.

Qui est Jack C. Bogle ?

Avant de partager avec vous les règles d'investissement, vous devez savoir qui est M. Bogle et pourquoi vous devriez l'écouter.

Jack Bogle est le fondateur de The Vanguard Group, la plus grande société de fonds communs de placement au monde.

Il possède plus de 50 ans d'expérience dans le secteur de l'investissement et est considéré comme un génie de l'investissement.

En 1976, il a créé le fonds Vanguard 500, qui fut le premier fonds indiciel dans lequel les investisseurs particuliers pouvaient investir.

- Lire maintenant : Voici les meilleures citations d'investissement de John Bogle

Dans les années qui ont suivi, l’investissement indiciel ou l’investissement passif a pris d’assaut le monde de l’investissement.

Aujourd’hui, la gestion passive représente près de 50 % des investissements boursiers.

Ses règles sont basées sur ses propres expériences personnelles ainsi que sur celles d’autres investisseurs individuels.

Plongeons dans la philosophie d'investissement de Jack Bogle et apprenons-en davantage sur l'investissement.

#1. Rappelez-vous le retour à la moyenne

N'achetez jamais un investissement en vous basant sur ce qu'il a fait dans le passé.

Chaque investissement que vous souhaitez acheter est accompagné d'un prospectus qui vous en dit plus sur le fonds commun de placement ou le fonds négocié en bourse.

Et dans chacun d'eux, généralement sur l'une des premières pages, il est indiqué que les performances passées du fonds ne garantissent pas les rendements futurs.

Peu importe dans quoi vous investissez, le titre en vogue finira par ne plus être le titre en vogue.

Une autre façon de voir les choses est la loi de la gravité.

Ce qui monte doit redescendre.

Les investissements sont les mêmes.

Les grands voyageurs reviendront toujours sur terre.

N’investissez donc pas votre argent dans des actions dont vous pensez qu’elles ne baisseront jamais, car elles finiront par le faire.

#2. Le temps est votre ami, l'impulsion est votre ennemi

Les intérêts composés sont votre plus grand atout en matière d’investissement.

En effet, plus votre argent reste investi longtemps, plus il fructifie.

- Lire maintenant : Découvrez le pouvoir de l'investissement composé en action

Par exemple, disons que vous investissez 25 000 $ à 25 ans et que vous gagnez 8 % par an sur cet argent.

Voici votre solde par tranches de 10 ans.

- 35 ans :53 973 $

- 45 ans :116 523 $

- 55 ans :251 566 $

- 65 ans :543 114 $

- 75 ans :1 172 540 $

Si vous arrêtez d’investir après 10 ans, vous perdez plus d’un million de dollars !

Alors pourquoi tant de gens renoncent-ils à investir ?

L'impulsion est votre ennemie.

Lorsque le marché baisse, ils ont peur et prennent la décision d'investir et de retirer leur argent.

- Lire maintenant : Apprenez-en davantage sur la manière dont vos émotions contrôlent votre réussite en matière d'investissement.

Ils ne veulent plus perdre d’argent, alors ils décident de protéger ce qu’il leur reste et d’attendre.

Le problème est que de nombreux investisseurs attendent trop longtemps avant d’investir à nouveau. Dans certains cas, ils ne reviennent jamais.

Ces mauvaises décisions d'investissement finissent par leur coûter des milliers de dollars.

#3. Achetez bien et tenez bon

Cette leçon dit simplement qu’une fois que vous avez effectué le travail initial consistant à déterminer votre allocation d’actifs et à diversifier vos investissements, vous devez vous y tenir.

Et vous tenez bon, peu importe ce que fait le marché.

- Lire maintenant : Voici comment déterminer votre allocation d'actifs

- Lire maintenant : Découvrez pourquoi la diversification de votre portefeuille est si importante

Cela peut paraître facile, mais lorsque le marché est en hausse et que tout le monde autour de vous dit qu'il gagne de l'argent avec ses actions, cela peut être difficile.

Et cela peut être encore plus difficile lorsque le marché s’effondre et que tout le monde prédit une catastrophe.

C’est pourquoi l’investisseur moyen ne gagne jamais ce que gagne le marché.

Ils entrent et sortent trop souvent du marché ou entre les investissements, ce qui réduit le rendement global de leurs investissements.

- Lire maintenant : Découvrez les clés pour acheter et conserver des investissements

Les investisseurs les plus performants sont les investisseurs à long terme qui conservent les mêmes titres pendant des décennies.

#4. Ayez des attentes réalistes

La pire chose que vous puissiez faire est d’avoir de mauvaises attentes lorsqu’il s’agit d’investir votre argent.

John Bogle utilise une excellente analogie pour vous aider à comprendre cette règle d'investissement, le bagel et le beignet.

Le bagel est sain et nutritif pour vous, ou un investissement à long terme.

Le beignet est sucré mais n'est pas sain pour vous, ni pour un investissement à court terme.

Même si nous aimons tous les beignets, pour être un investisseur prospère, vous devez vous concentrer sur le bagel.

- Lire maintenant : Voici les meilleurs types d'investissements à court terme

- Lire maintenant : Voici les meilleurs types d'investissements à long terme

Les rendements du trading à court terme peuvent être importants, mais pour la plupart des investisseurs, ils ne sont pas durables à long terme.

Ainsi, même si vous pouvez battre le marché ou obtenir des rendements élevés maintenant, dans quelques années, il est probable que vous n’obtiendrez pas le même niveau de réussite.

Cela revient à la première règle, le retour à la moyenne.

#5. Oubliez l'aiguille, achetez la botte de foin

La plupart des investisseurs recherchent l'aiguille ou l'action qui sera un coup de circuit.

Vous voyez cela tout le temps si vous lisez beaucoup sur l’investissement.

Vous entendrez des choses comme « si vous aviez investi dans Amazon dans les années 90 » ou « si vous investissiez 100 $ dans des actions Apple à la fin des années 80 », vous seriez multimillionnaire.

S'il est vrai que vous auriez réussi à investir financièrement au moment idéal dans ces actions, examinez les chances de choisir ces actions.

Il existe des milliers d’actions cotées en bourse.

Vos chances de choisir celui qui vous donnera un coup de circuit sont comme trouver une aiguille dans une botte de foin.

La meilleure utilisation de votre temps et de votre argent consiste simplement à posséder la botte de foin ou à investir sur l’ensemble du marché via des fonds indiciels à faible coût.

De cette façon, vous garantissez que vous possédez Apple ou Amazon.

Et même si vous ne posséderez pas autant si vous investissez uniquement dans ces actions, vous vous en sortirez gagnant puisque la plupart des investisseurs n'auront pas la chance d'investir dans ces actions au bon moment.

#6. Minimisez la prise du croupier

Pour comprendre cette règle, il faut d’abord savoir ce qu’est un croupier.

Un croupier est la personne responsable de la table de jeu.

En d’autres termes, la personne qui finit par gagner tout l’argent.

Lorsqu'il s'agit d'investir, vous devez être conscient des frais.

- Lire maintenant : Découvrez l'impact des frais sur vos investissements

Lorsque vous investissez dans des fonds communs de placement et des fonds négociés en bourse, vous payez des frais de gestion.

Ces frais ne vous sont jamais facturés, ils proviennent du rendement du fonds lui-même.

Par exemple, si un ratio de dépenses de 1 % vous est facturé et que le fonds a un rendement brut de 9 %, vous ne gagnez que 8 %.

Le 1 % restant correspond aux frais que vous payez.

Cela ne semble pas très grave.

Mais revenons à la règle n°2 sur les intérêts composés.

Cela fonctionne également pour les frais que vous payez.

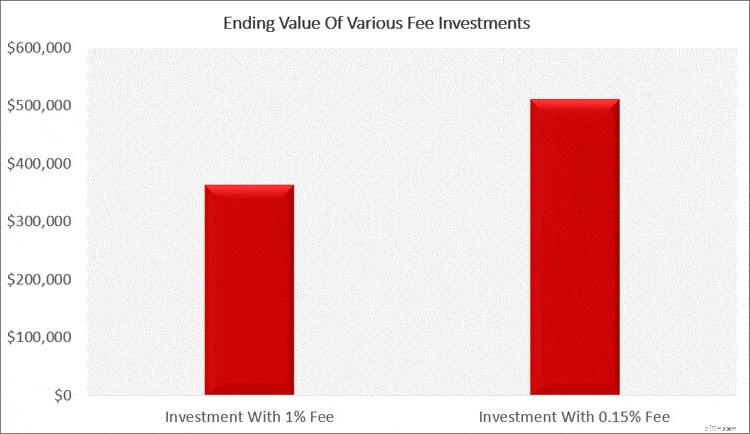

Si vous investissez 25 000 $ dans un fonds commun de placement qui facture 1 % par an et que vous restez investi pendant 40 ans, gagnant 8 % par an, vous vous retrouvez avec 363 327 $.

Pas mal.

Mais vous avez payé 52 800 $ de frais.

Bien que cela représente beaucoup d’argent, beaucoup pourraient l’accepter en raison du retour important que vous avez réalisé.

Mais disons que vous avez investi ces mêmes 25 000 $ pendant 40 ans, gagnant 8 % par an dans un fonds qui ne facturait que 0,15 %.

Vous vous retrouveriez avec 511 461 $.

Cela représente une différence de près de 150 000 $ !

Mais si vous y regardez de plus près, la différence entre les frais n’est que de 43 000 $.

Qu’est-il arrivé aux 100 000 $ restants ?

C’est l’effet des intérêts composés sur vos frais.

Si vous aviez investi dans un fonds avec des frais moins élevés, une plus grande partie de votre argent aurait pu rester investie et devenir des sommes d’argent plus importantes.

Ainsi, même si payer seulement 1 % ne semble pas être une grosse affaire, dans les années à venir, à mesure que la taille de vos soldes augmente, ces frais élevés deviennent une affaire énorme.

#7. Il n'y a aucun risque d'évasion

Peu importe où vous placez votre argent, que ce soit en bourse, à la banque ou même sous votre matelas, il existe des risques.

Trop d’investisseurs qui ont peur du marché décident de jouer la sécurité et d’investir leur argent dans un compte d’épargne ou un certificat de dépôt.

Ils voient qu’ils ne peuvent pas perdre d’argent dans ces investissements, mais seulement gagner des intérêts. Mais la vérité est que ces investissements sont risqués.

- Lire maintenant : Découvrez les risques auxquels vous êtes confronté lorsque vous investissez votre argent

- Lire maintenant : Comprenez votre tolérance au risque pour devenir un meilleur investisseur

Ils sont risqués car ils rapportent si peu d’intérêts qu’ils ne suivent pas l’inflation.

Ainsi, dans 10 ans, alors qu'ils voient le solde de leur compte d'épargne toujours le même ou un peu plus élevé grâce aux intérêts, la réalité est qu'ils ont perdu 30 % de leur pouvoir d'achat à cause de l'inflation.

- Lire maintenant : Apprenez-en davantage sur l'impact de l'inflation sur votre argent

À mesure que les prix augmentent avec le temps, votre argent perd de sa valeur.

Et si vous ne gagnez pas au moins le taux d'inflation, qui se situe en moyenne entre 2 et 3 % par an, vous perdez de l'argent.

#8. Ne combattez pas la dernière guerre

Bien souvent, nous faisons des choses en nous basant sur ce qui s’est passé dans le passé.

C’est la nature humaine.

Si vous ouvrez votre cœur pour aimer quelqu’un et qu’il le brise, vous érigerez un mur et rendrez votre prochaine relation plus difficile pour éviter la douleur possible.

Il en va de même pour l’investissement.

Nous regardons ce qui s'est passé dans le passé et investissons en fonction de cela au lieu de regarder ce qui se passe maintenant.

Par exemple, les valeurs technologiques ont peut-être été les meilleurs investissements pendant des années, mais elles sont désormais mises à mal.

En se basant sur les performances passées, ces investisseurs pensent que ce secteur doit à nouveau surperformer.

Ils investiront donc dans ces actions même s’il existe actuellement d’autres secteurs du marché qui sont en faveur.

En fin de compte, ne vous concentrez pas sur le passé, regardez ce qui se passe maintenant.

#9. Le hérisson bat le renard

C’est une excellente analogie entre l’investissement passif et la gestion active.

Le hérisson est l’idée de l’investissement indiciel, où il suffit d’acheter le marché, de s’asseoir et de le laisser faire son travail.

Le renard est le plus amusant, l'idée d'investir dans des fonds gérés activement.

Le problème est que la plupart du temps, la gestion active ne surpasse pas la gestion passive, elle est sous-performante.

- Lire maintenant : Cliquez ici pour en savoir plus sur l'investissement actif et passif

Il y a des années où les fonds à gestion active battent le marché, mais ils ne le font jamais de manière cohérente, année après année.

#10. Gardez le cap

La règle finale est de maintenir le cap ou d'investir sur le long terme.

Une fois que vous avez évalué votre situation financière, vos objectifs financiers, déterminé votre répartition d’actifs et que vous êtes entièrement diversifié, vous devez vous en tenir à vos investissements à long terme.

Vous ne pouvez pas entrer et sortir du marché.

Vous ne pouvez pas basculer entre les investissements toutes les quelques années.

Quoi que vous achetiez, vous le conservez jusqu’à la retraite et augmentez ces positions au fil du temps.

Lorsque vous faites cela, vous gagnez ce que gagne le marché et, par conséquent, vous vous retrouvez avec un pécule de taille saine.

Règles d'investissement plus simples de John Bogle

Bien que les règles de base ci-dessus constituent le fondement de la manière dont vous devez investir votre argent, au fil des ans, John Bogle a donné de nombreuses interviews et a parlé de quelques règles supplémentaires.

Certaines sont nouvelles, d’autres ne sont que des façons différentes de considérer les règles originales. Voici les règles d'investissement supplémentaires dont il a parlé.

#11. Oubliez le marché

La leçon ici est d'ignorer les mouvements quotidiens du marché boursier si vous souhaitez réussir en matière d'investissement.

Vous investissez sur le long terme, donc les mouvements quotidiens ne font rien à votre avantage.

Cependant, ils augmentent la probabilité que vous réagissiez négativement, que vous deveniez cupide ou craintif et que vous ne parveniez pas à mener à bien votre plan.

#12. Comprenez votre rôle

Votre rôle est d'obtenir le retour du marché dans son ensemble.

Si vous y parvenez, vous serez en bonne santé financière, à condition que vous commenciez à investir le plus tôt possible.

N’essayez pas de rechercher des rendements ou de sélectionner des actions individuelles.

Les chances sont contre vous. Investissez dans des fonds indiciels à faible coût et investissez dès que vous le pouvez.

#13. Ne vous faites pas d'illusions

Beaucoup de gens pensent qu’en investissant dans des fonds gérés activement, ils surperformeront le marché parce que l’équipe de direction va déjouer le marché.

Mais quand on y réfléchit, aucune équipe de direction n’a jamais été capable de battre le marché au fil du temps.

Bien sûr, ils le font depuis un an ici et là, mais personne n’a été capable de le faire année après année.

En d'autres termes, lorsque vous investissez dans des fonds gérés activement, vous espérez ou souhaitez battre le marché.

Et quand vous ne battez pas le marché, vous gagnez moins que le marché.

En règle générale, il est préférable de choisir simplement un fonds indiciel passif.

#14. Rechercher l'ennui

Investir devrait être ennuyeux et non excitant.

Quand c'est excitant, vous laissez vos émotions prendre les décisions à votre place.

Lorsque vous investissez dans des fonds indiciels et que vous les conservez pendant des années, investir est ennuyeux.

Vous gardez vos émotions à l’écart de l’investissement et laissez le marché et la composition opérer sa magie.

Et quand vient le temps de prendre votre retraite, vous disposez d'un gros pécule à savourer.

#15. Pensez à l'avance. Une longueur d'avance.

Il faut avoir un horizon temporel long pour investir en bourse.

Si vous avez besoin d'argent dans quelques années, il serait préférable de le placer sur un compte d'épargne.

Mais pour investir dans la retraite ou sur plus de 10 ans, ce sont les marchés financiers qui vous offriront le meilleur retour sur votre argent.

#16. Oubliez « le numéro »

Ne vous concentrez pas sur le montant dont vous avez besoin pour votre retraite.

Si vous investissez en pensant que vous devez disposer de 2 millions de dollars pour votre retraite, cela va vous impliquer émotionnellement.

- Lire maintenant : Voici un guide pour vous aider à connaître le montant dont vous avez besoin pour la retraite

Et comme cela a été souligné à plusieurs reprises, ce n’est pas bon.

Concentrez-vous plutôt sur l'épargne autant que vous le pouvez et investissez-la dans des fonds indiciels passifs et à faible coût.

- Lire maintenant : Voici les bases des fonds communs de placement que vous devez connaître

Au moment où la retraite viendra, vous aurez plus qu'assez d'argent pour profiter de vos années d'or.

#17. Investissez, ne négociez pas

Négocier des actions ou investir tout le temps est un jeu de dupes.

Vous perdrez forcément de l’argent.

C'est parce qu'on ne sait jamais qui a raison.

De plus, vous êtes au gré du marché.

Peut-être que vous investissez dans une action en pensant qu'elle va monter en flèche, puis une correction du marché se produit et l'action perd 20 %.

- Lire maintenant : Voici comment survivre à une correction boursière

Que fais-tu maintenant ?

Vendez-vous et réalisez-vous une perte d’argent de 20% ou conservez-vous et attendez-vous qu’il se rétablisse dans quelques années ?

Ne prenez pas de risques. Investissez dans des fonds communs de placement ou des ETF à long terme et supprimez ce risque.

- Lire maintenant : Découvrez la différence entre les fonds communs de placement et les ETF

#18. Faites quelques calculs

Chaque fois que vous investissez, vous devez calculer le coût des frais.

Si vous pensez pouvoir gagner 8 % sur votre argent en investissant, vous devez soustraire de ce chiffre le coût ou les frais de gestion.

Ainsi, si le fonds facture 1 %, vous ne gagnez plus que 7 %.

Quel impact cela a-t-il sur votre argent ?

Prenez le temps de comprendre l'impact de coûts plus élevés par rapport à des coûts plus faibles et vous serez un investisseur plus intelligent.

#19. Restez simple

Ne compliquez pas trop la composition de votre portefeuille.

Vous n'avez pas besoin de 20 fonds communs de placement pour être diversifié.

En fait, de nombreux investisseurs qui réussissent ne disposent que de 3 fonds.

- Lire maintenant : Cliquez ici pour découvrir les meilleurs exemples de portefeuilles modèles à utiliser

Prenez simplement votre âge et placez cette somme d’argent dans un fonds obligataire et le reste dans des actions.

Cela semble trop simple, mais ça marche.

#20. Ne jetez pas un œil à vos déclarations

Ouvrir vos relevés chaque mois ou chaque trimestre est une erreur courante que commettent de nombreux investisseurs.

Vous verrez que vous avez perdu de l'argent et que vous voudrez peut-être le vendre.

Ou vous constaterez peut-être que vous avez une longueur d’avance et que vous cesserez d’économiser davantage. Fondamentalement, vous permettez à vos émotions de compter à nouveau.

- Lire maintenant : Découvrez combien de temps conserver les états financiers

Ignorez vos déclarations et continuez à investir.

#21. Connaissez vos limites

Vous avez probablement entendu le dicton « acheter bas, vendre haut » en matière d’investissement.

Mais savez-vous quand est le high ?

Avec un marché qui évolue à la hausse au fil du temps, il est difficile de prédire. Il est tout aussi difficile de savoir quand le point bas d’une vente massive se produira.

Économisez votre énergie pour d'autres choses et n'essayez pas de vivre selon ce mantra.

Utilisez plutôt une stratégie d'investissement par dépenses périodiques pour investir de manière cohérente au fil du temps.

- Lire maintenant : Voici les avantages de la moyenne des coûts

#22. Ne paniquez pas, soyez cool

Même si le marché augmente au fil du temps, il y a des obstacles en cours de route.

Des corrections, des plantages et des retraits se produisent tout le temps.

Ces événements peuvent entraîner une perte de 30 % ou plus de votre portefeuille en peu de temps.

- Lire maintenant : Voici comment survivre à un krach boursier

- Lire maintenant : Apprenez à identifier qu'une correction boursière est imminente

Mais il ne faut pas oublier que ces événements sont temporaires.

C’est comme conduire sur une route pleine de nids-de-poule.

Vous en rencontrerez un de temps en temps, mais vous finirez par les dépasser et retrouverez une route lisse.

Tenez-vous en à votre plan et sachez que des baisses de marché se produisent, mais à long terme, vous en sortirez gagnant.

Réflexions finales

Il y a 22 règles d'investissement de Jack Bogle à suivre.

C’est un conseil simple car investir est simple à faire.

Il n’y a rien de compliqué là-dedans et vous n’avez pas besoin d’une tonne d’éducation pour réussir financièrement.

Le plus difficile est de contrôler vos émotions, c’est pourquoi tant de gens échouent.

Si vous parvenez à garder vos émotions à l'écart des investissements, votre argent augmentera bien plus que vous ne l'auriez cru possible.

- Lire maintenant : Voici les meilleures citations d'investissement de Warren Buffett

- Lire maintenant : Découvrez d'autres principes de base en matière d'investissement à connaître

- Lire maintenant : Découvrez les meilleurs conseils pour investir dans un marché boursier volatil

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Haut rendement ou pas,

ces 4 applications bancaires mobiles tentent de vous faire prendre lhabitude dépargner Avec des millions dAméricains vivant sans aucune épargne durgence, lidée de mettre de largent de côté chaque moi

-

Le Black Friday at Target arrive tôt :voici ce que vous pouvez obtenir maintenant

Target a lancé vendredi sa vente davant-première du Black Friday de deux jours, devenant le dernier détaillant visant à entrer dans lesprit des acheteurs encore plus tôt alors quils font face à la sai

Investissement

- Qu'est-ce qu'un modèle d'onde d'impulsion ?

- Planification de la retraite militaire :assurez votre avenir financier

- Comment acheter des actions Amazon

- Introduction au trading boursier pour les débutants

- Moyennes mobiles

- Meilleurs comptes IRA pour 2021

- Les 3 meilleures options d'investissement pour des rendements élevés

- Qu'est-ce que le ratio de couverture ?

- La diversification :qu'est-ce que c'est et comment ça marche

-

Investissements alternatifs :au-delà des actions - Opportunités à rendement élevé

Investissements alternatifs :au-delà des actions - Opportunités à rendement élevé Quil sagisse de jouets en fer blanc des années 1800, de montres Rolex, de whisky ou dAir Jordan, investir dans vos passions peut être une façon passionnante de fusionner plaisir personnel et gains fin...

-

Votre dette a-t-elle été envoyée aux recouvrements ? Voici vos options.

Votre dette a-t-elle été envoyée aux recouvrements ? Voici vos options. La plupart des gens ont la ferme intention de rembourser largent quils empruntent. Mais parfois, la vie ne se déroule pas comme prévu. Vous ou un être cher pourriez tomber malade ou vous blesser, ce ...