Les effets des frais sur les rendements des investissements

Le prix médian d'une maison aux États-Unis a été récemment rapporté par le U.S. Census Bureau à 319 $, 700 (y compris le terrain sur lequel se trouve la maison).

Alors, qu'est-ce que ce nombre a à voir exactement avec les retours sur investissement ? C'est en fait moins que le montant total que vous pourriez perdre en frais d'investissement au fil du temps.

Examinons un investisseur qui paie des frais annuels de 1,0 % et un autre qui paie des frais annuels de 3,0 %. Bien que les différences entre ces deux frais puissent sembler insignifiantes, l'impact au fil du temps peut s'élever à 400 $, 000 – soit plus de 80 $, 000 au-dessus de ce prix médian de la maison.

Même une différence de 1 % (c.-à-d. 2,0% contre 1,0%) peut coûter 240 $ de plus à un investisseur, 000 d'honoraires sur l'horizon temporel complet. Quoi de plus, qui ne capture pas pleinement le montant que l'investisseur perd en rendement total. Parce que les frais sont prélevés en cours de route, cet argent n'a pas le temps de croître et de s'accumuler.

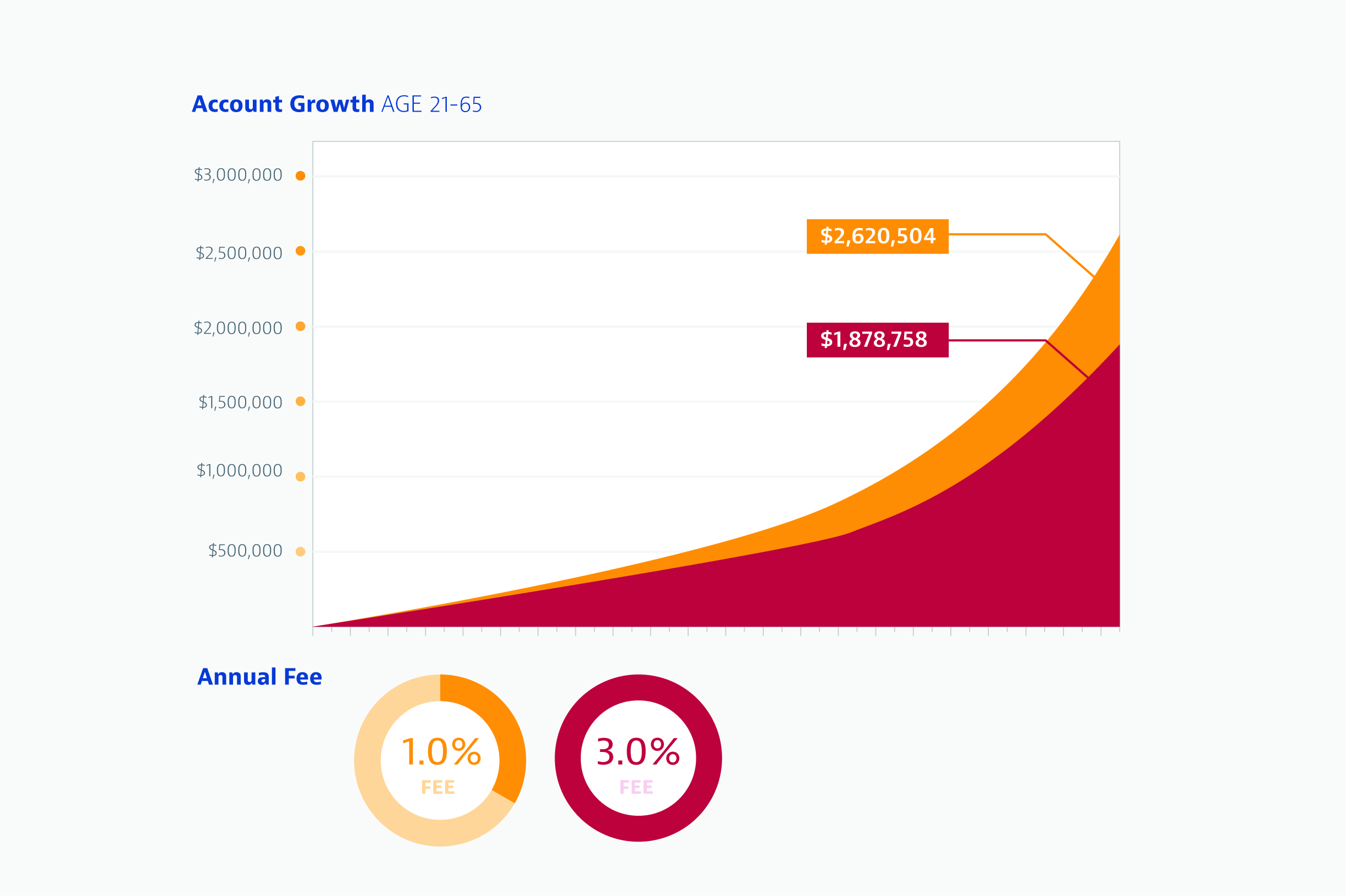

Le montant total qu'un investisseur peut perdre

Pour faciliter la visualisation, le tableau suivant illustre le montant hypothétique en dollars des frais payés par un investisseur. Il est basé sur un investisseur commençant des contributions de 18 $, 000 à 401k à l'âge de 21 ans (REMARQUE :à partir de 2019, Les limites de contribution de 401k ont été augmentées à 19 $, 000 par an. Pour plus d'informations, lire notre article sur les plafonds de cotisation actualisés). Ces cotisations augmentent de 2 % chaque année par la suite, et à 50 ans, l'investisseur augmente les cotisations annuelles du montant de « rattrapage » offert selon les directives actuelles de l'IRS (également ajusté pour l'inflation). L'investisseur cesse ensuite de cotiser à 65 ans. Nous supposerons que les rendements annuels sont de 6 % et que les frais, en pourcentage de l'actif, restent constants.

Sur la base de ces caractéristiques, le montant total qu'un investisseur perd à 3% de frais contre 1% de frais - y compris les frais et les retours perdus - est supérieur à 740 $, 000. C'est plus de deux maisons aux États-Unis au prix médian !

Des rendements élevés ne suivent pas nécessairement des frais élevés

Nous avons récemment commandé un sondage à Harris Poll qui a révélé que 32 % des répondants considéraient des frais plus élevés pour les comptes de placement comme le prix à payer pour des rendements plus élevés. Cependant, la plupart des études universitaires montrent que les investisseurs professionnels en tant que groupe ne surperforment pas les grands indices boursiers à long terme.

Qu'est-ce que cela signifie pour toi, Et que peux tu faire?

En tant qu'investisseur, vous devez être conscient des frais que vous payez (vous pouvez exécuter notre analyseur de frais gratuit pour voir l'impact des frais cachés sur votre épargne-retraite) et comprendre que même une petite différence de pourcentage dans les frais supplémentaires peut sérieusement éroder le potentiel d'un compte - et finalement avoir un impact sur ce qu'il vous reste à la retraite. Si votre objectif principal est le rendement total du portefeuille, alors vous voudrez garder les coûts bas. Mais gardez à l'esprit, les faibles coûts ne sont pas les seuls éléments que vous souhaitez prendre en compte lorsqu'il s'agit d'un portefeuille réussi.

Lisez notre rapport gratuit sur les frais de conseiller en capital personnel pour en savoir plus.

-

5 signes infaillibles d'une arnaque à l'investissement

Il y a une grande différence entre faire un mauvais investissement, ce qui arrive à presque tous les investisseurs, et investir dans une transaction frauduleuse, ce qui ne devrait arriver à aucun inve

-

Éviter les erreurs des investisseurs

De nombreux nouveaux investisseurs ont commencé à investir, soit par lintermédiaire dune maison de courtage en valeurs mobilières traditionnelle, soit avec lune des nouvelles sociétés de courtage basé

Investissement

- Les bases de la volatilité

- La stratégie d'investissement des fonds de fonds

- Les bases des produits structurés

- 4 habitudes de l'investisseur qui réussit

- Actions d'investissement socialement responsable contre le S&P

- Les 3 meilleures options d'investissement pour des rendements élevés

- Outils d'investissement : comprendre les catégories

- La magie des intérêts composés

- Laissez l'IRS aider vos retours sur investissement

-

Les plus grands investisseurs du monde

Les plus grands investisseurs du monde Les 11 plus grands investisseurs Les grands gestionnaires de fonds sont comme les rock stars du monde financier. Les plus grands investisseurs ont tous fait fortune grâce à leur succès et dans de no...

-

Un guide complet des frais de placement

Un guide complet des frais de placement Après avoir pris la sage décision dinvestir votre argent, une partie ira probablement aux frais, qui mord dans vos retours. Que ce soit pour maintenir votre compte, faire des transactions ou payer un ...