Qu'est-ce que la loi sur les valeurs mobilières de 1933 ?

La Securities Act de 1933 a été la première grande loi fédérale sur les valeurs mobilières adoptée à la suite du krach boursier de 1929. La loi est également appelée la Truth in Securities Act, la loi fédérale sur les valeurs mobilières, ou la loi de 1933. Elle a été promulguée le 27 mai 1933 pendant la Grande Dépression.

Le président Roosevelt a déclaré que la loi visait à corriger certains des actes répréhensibles qui ont conduit à l'exploitation du public. Les actes répréhensibles comprenaient le délit d'initiéDélit d'initiéLe délit d'initié fait référence à la pratique consistant à acheter ou à vendre des titres d'une société cotée en bourse alors qu'elle est en possession d'informations importantes qui sont, la vente de titres frauduleux, trading secret et manipulateur pour faire monter les cours des actions, et d'autres actes que certaines institutions financières et commerçants d'actions professionnels Six compétences essentielles des maîtres commerçants À peu près n'importe qui peut devenir commerçant, mais pour être l'un des maîtres commerçants, il faut plus qu'un capital d'investissement et un costume trois pièces. Gardez à l'esprit qu'il existe une multitude d'individus qui cherchent à rejoindre les rangs des maîtres traders et à ramener à la maison le genre d'argent qui va avec ce titre. engagé, au détriment des investisseurs individuels ordinaires.

Avant la promulgation de la Securities Act de 1933, l'offre et la vente de titres étaient régies par les lois des États. La nouvelle loi a laissé les lois de l'État intactes, mais a ajouté une exigence fédérale pour plus de divulgation des sociétés cotées en bourse. L'objectif principal de la Securities Act de 1933 était simplement d'exiger des émetteurs de titres qu'ils divulguent toutes les informations importantes nécessaires pour que les investisseurs puissent prendre des décisions d'investissement éclairées sur les actionsStockQu'est-ce qu'une action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actifs et des bénéfices résiduels de l'entreprise (en cas de dissolution de l'entreprise). Les termes « actions », "actions", et « équité » sont utilisés de manière interchangeable.

Objectifs de la loi de 1933 sur les valeurs mobilières

Transparence

La loi de 1933 sur les valeurs mobilières visait également à assurer plus de transparence dans les transactions boursières. De nouveau, l'objectif primordial était d'aider les investisseurs à prendre des décisions éclairées sur la base de données réelles. La loi a institué des mesures de transparence en exigeant des entreprises publiquesPrivate vs Public CompanyLa principale différence entre une entreprise privée et une entreprise publique est que les actions d'une entreprise publique sont négociées en bourse, alors que les actions d'une entreprise privée ne le sont pas. s'inscrire auprès de la Securities and Exchange Commission (SEC) et soumettre des états financiers annuels. Les informations que les entreprises sont tenues de fournir à la SEC comprennent une description des activités de l'entreprise, titres offerts au public, la structure de gestion de l'entreprise, et des états financiers vérifiés récents.

Fausses déclarations et activités frauduleuses

Un deuxième objectif de la législation était de protéger les investisseurs contre les fausses déclarations et les activités frauduleuses sur le marché boursier. En vertu de la Loi sur les valeurs mobilières, le placeur des titres est responsable de toute fausse déclaration dans les documents. La loi aide à maintenir la confiance des investisseurs car ils peuvent investir en ayant l'assurance que les entreprises fournissent des informations précises, informations financières pertinentes. Si un investisseur est victime d'une fraude sur le marché des valeurs mobilières, le Securities Act de 1933 leur permet de déposer une action en justice pour le recouvrement.

Processus d'enregistrement de la Securities Act de 1933

Le Securities Act exige que tous les titres vendus aux États-Unis soient enregistrés auprès de la SEC. La loi décrit les procédures que les preneurs fermes et les émetteurs de titres sur le marché boursier doivent suivre lors de l'enregistrement de leurs titres. Généralement, le formulaire d'enregistrement des titres comporte les informations suivantes :

- Description des domaines d'activité de l'entreprise

- Description des titres proposés à la vente

- Informations sur les titres, si différent des actions ordinaires

- Informations sur la gestion de la société émettrice

- États financiers annuels certifiés par des auditeurs externes indépendants

Prospectus

L'un des documents que les émetteurs sont tenus de déposer est un prospectus. Il s'agit d'un document que les émetteurs utilisent pour commercialiser leurs titres auprès d'investisseurs potentiels. Le prospectus est inclus dans la déclaration d'enregistrement. Les documents deviennent publics immédiatement lorsqu'ils sont déposés auprès de la SEC. Les investisseurs peuvent les consulter sur le site Web de la SEC via le système EDGARUS - EDGAREDGAR est une base de données dans laquelle les entreprises publiques américaines déposent des documents réglementaires tels que des rapports annuels, rapports trimestriels, 10-K, 10-Q, prospectus. La SEC peut examiner les documents pour s'assurer qu'ils sont conformes aux exigences de divulgation.

Exigences de divulgation

Lors de votre inscription à la SEC, les émetteurs doivent déclarer certaines informations qui aideront les investisseurs potentiels dans la conduite de la due diligenceDue DiligenceLa due diligence est un processus de vérification, enquête, ou l'audit d'une opportunité de transaction ou d'investissement potentielle pour confirmer tous les faits et informations financières pertinents, et pour vérifier tout autre élément évoqué lors d'une opération de fusion-acquisition ou d'un processus d'investissement. La diligence raisonnable est terminée avant la clôture d'une transaction. Des exemples de ces informations incluent le nombre d'actions introduites sur le marché, objectifs de l'entreprise, des changements importants dans la structure de gestion, et le statut fiscal de l'entreprise. D'autres informations incluent des poursuites judiciaires actives contre la société et tout risque important potentiel pouvant affecter la capacité de la société à payer les investisseurs.

Exemption des exigences d'enregistrement

La Securities Act de 1933 exempte certaines offres de valeurs mobilières des exigences d'enregistrement. Ces exonérations comprennent les suivantes :

- Offres intra-étatiques

- Des offres de tailles limitées

- Titres émis par les municipalités, Etat, et les gouvernements fédéraux (une exemption intéressante)

- Offres à un nombre déterminé de personnes ou d'institutions

Cependant, que les titres soient ou non enregistrés, la loi rend illégale toute action frauduleuse dans la vente de titres.

D'autres exemptions spéciales d'enregistrement comprennent :

Règle 144

La règle 144 du Securities Act autorise la revente publique de titres restreints ou contrôlés sans enregistrement auprès de la SEC dans certaines circonstances. Les émetteurs doivent accepter des restrictions sur la durée de détention des titres et des limites maximales sur le montant des titres pouvant être vendus par les initiés de la société. Par exemple, le nombre de titres cédés au cours d'une période de trois mois ne doit pas excéder :1 % de l'encours, ou le volume hebdomadaire moyen d'actions négociées au cours des quatre semaines précédentes.

Règlement S

La réglementation S régit une offre de valeurs mobilières effectuée en dehors des États-Unis et, donc, exemptés de l'obligation d'enregistrement. Il offre à la fois une sphère de sécurité pour l'émetteur et une sphère de sécurité pour la revente. La Loi interdit aux émetteurs ou aux preneurs fermes du titre de participer à la vente directe. Il interdit également aux émetteurs de vendre l'émission à des citoyens américains, y compris ceux qui vivent en dehors des États-Unis.

Loi sur la bourse des valeurs de 1934

La loi de 1933 a été suivie par la Securities Exchange Act de 1934. La loi de 1934 a établi la SEC en tant qu'organe d'application du gouvernement pour régir le commerce des valeurs mobilières. La nouvelle loi a accordé à la SEC le pouvoir de réglementer et de superviser les sociétés de courtage, organismes d'autoréglementation, agents de transfert, et agents de compensation. La SEC a également reçu le pouvoir de discipliner les sociétés engagées dans des opérations boursières lorsqu'elles enfreignent les règles ou réglementations.

La Securities Act de 1933 a subi plusieurs modifications/révisions au fil des ans pour améliorer les clauses ou modifier les réglementations afin de mieux régir les marchés financiers. La loi a été modifiée plus d'une douzaine de fois depuis son adoption initiale.

Autres ressources

Nous espérons que vous avez apprécié la lecture de l'explication de CFI sur la Securities Act de 1933. Pour plus de connaissances, CFI propose une large gamme de formations, y compris le programme de certification Financial Modeling &Valuation Analyst (FMVA)™. Inscrivez-vous aujourd'hui !. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Loi Dodd-FrankLoi Dodd-FrankLa Loi Dodd-Frank, ou le Wall Street Reform and Consumer Protection Act de 2010, a été promulguée sous l'administration Obama en réponse à la crise financière de 2008. Elle visait à introduire des changements importants dans la réglementation financière et à créer de nouvelles agences gouvernementales chargées de mettre en œuvre les différentes clauses de la loi.

- Glass-Steagall ActGlass-Steagall ActLa loi Glass-Steagall Act, également connu sous le nom de loi bancaire de 1933, est un texte de loi qui sépare les banques d'investissement et les banques commerciales. La loi est venue comme une réponse d'urgence aux faillites bancaires massives pendant la Grande Dépression, car on pensait que la spéculation des banques commerciales avait contribué au krach

- Types de dépôts SECTypes de dépôts SECLa SEC des États-Unis oblige les sociétés cotées en bourse à soumettre différents types de dépôts SEC, les formulaires comprennent 10-K, 10-Q, S-1, S-4, voir exemples. Si vous êtes un investisseur sérieux ou un professionnel de la finance, connaître et être capable d'interpréter les différents types de documents déposés auprès de la SEC vous aidera à prendre des décisions d'investissement éclairées.

- Investir :Guide du débutantInvestissement :Guide du débutantLe guide Investir pour les débutants de CFI vous apprendra les bases de l'investissement et comment commencer. En savoir plus sur les différentes stratégies et techniques de trading

-

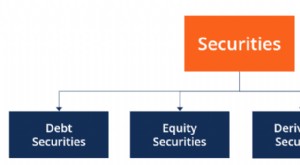

Quels sont les types de sécurité ?

Il existe quatre grands types de titres :les titres de créance, titres de participation, titres dérivés, et titres hybrides, qui sont une combinaison de dette et de capitaux propres. Fig. 1. Ty

-

Qu'est-ce que la loi sur les pratiques équitables de recouvrement de créances ?

Le Fair Debt Collection Practices Act (FDCPA) est une loi fédérale initialement adoptée en 1978 pour protéger les consommateurs et réglementer les tactiques utilisées par les agents de recouvrement.

Investissement

- Qu'est-ce que la loi Celler-Kefauver ?

- Qu'est-ce que la loi antitrust Clayton ?

- Qu'est-ce que la loi Dodd-Frank ?

- Qu'est-ce que la loi bancaire d'urgence de 1933 ?

- Qu'est-ce que la loi Glass-Steagall ?

- Qu'est-ce que la Loi Hart-Scott-Rodino?

- Qu'est-ce que le marché secondaire ?

- Qu'est-ce que l'examen de la série 7 ?

- Qu'est-ce que le Sherman Antitrust Act ?

-

Qu'est-ce que la National Securities Markets Improvement Act (NSMIA) ?

Qu'est-ce que la National Securities Markets Improvement Act (NSMIA) ? La National Securities Markets Improvement Act (NSMIA) a été introduite en 1996 pour allouer plus efficacement les capitaux sur les marchés financiers. La NSMIA a modifié la loi de 1940 sur les sociét...

-

Qu'est-ce que la règle de 72 ?

Qu'est-ce que la règle de 72 ? En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR) ...