Qu'est-ce qu'un portefeuille d'obligations échelonnées ?

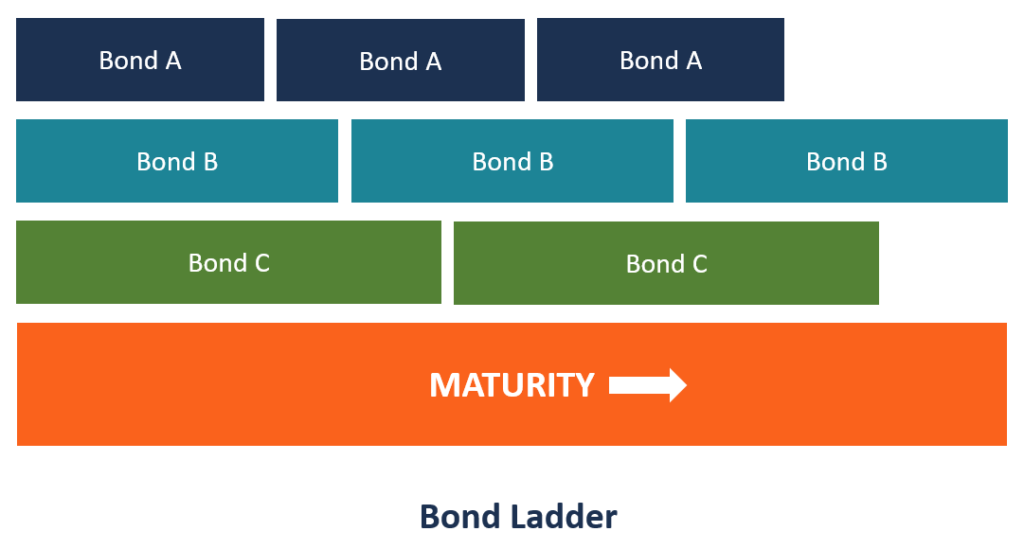

Un portefeuille d'obligations échelonnées est une stratégie de portefeuille d'investissement composée de titres à revenu fixe avec des dates d'échéance différentes. Il est également appelé portefeuille « bond ladder ».

Sommaire

- Un portefeuille d'obligations échelonnées est une stratégie de portefeuille d'investissement composée de titres à revenu fixe avec des dates d'échéance différentes.

- Un portefeuille d'obligations échelonnées comprend plusieurs titres à revenu fixe avec des dates d'échéance très différentes afin de minimiser le risque grâce à un portefeuille diversifié.

- Il est communément appelé portefeuille « bond ladder » dans le monde de l'investissement.

Pourquoi utiliser un Bond Ladder ?

Une échelle d'obligations permet à un investisseur d'atténuer les risques grâce à la diversification. Diversification La diversification est une technique d'allocation des ressources ou du capital d'un portefeuille à une variété d'investissements. L'objectif de la diversification est d'atténuer les pertes. Il est livré avec plusieurs titres à revenu fixe avec des dates d'échéance très différentes afin de minimiser le risque grâce à un portefeuille diversifié. Il contribue également à accroître la liquidité du portefeuille.

Comment fonctionne un portefeuille d'obligations échelonnées ?

Une stratégie d'investissement en obligations échelonnées nécessite que le portefeuille soit diversifié avec des titres à revenu fixe allant des obligations à court terme aux obligations à long terme. La stratégie fonctionne en diversifiant le portefeuille d'investissement en fonction de la date d'échéance afin d'atténuer le risque le long de la courbe des taux d'intérêt.

Un portefeuille d'obligations échelonnées fonctionne simplement en dispersant le risque de manière échelonnée. Si les obligations à court terme ou les obligations de rang inférieur arrivent à échéance à un moment où les conditions de marché sont défavorables avec des taux d'intérêt en hausse, le montant principal peut être réinvesti dans les obligations de rang supérieur. Il atténue le risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions., risque de réinvestissement, le risque de crédit, et le risque de liquidité.

Portefeuille Bond Ladder – Caractéristiques

1. Stratégie d'investissement multi-échéances

Le portefeuille d'obligations échelonnées est une stratégie d'investissement à échéances multiples puisqu'il contient plusieurs investissements en obligations à revenu fixe avec des dates d'échéance différentes. Le portefeuille est diversifié d'obligations à court terme à des obligations à long terme et de façon « en échelle » ; c'est pourquoi il est également appelé portefeuille d'investissement obligataire échelonné.

2. Diversification

Le portefeuille d'obligations échelonnées comprend plusieurs petits titres à revenu fixe assortis d'une fourchette de dates d'échéance. Il permet une diversification pour minimiser les risques.

3. Atténuation des risques

La stratégie du portefeuille obligataire en échelle se concentre sur quatre types différents d'atténuation des risques :le risque de taux d'intérêt, risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement, , risque de réinvestissement, et le risque de liquidité. La diversification du portefeuille permet d'atteindre l'objectif d'atténuer tout type de risque.

4. Flexibilité avec la position de trésorerie

Étant donné qu'un portefeuille d'obligations échelonnées comprend des titres à revenu fixe dont les dates d'échéance sont espacées les unes des autres, l'investisseur n'est pas enfermé dans une position d'investissement jusqu'à l'échéance du titre. Il offre un certain niveau de flexibilité pour ajuster sa position de trésorerie en fonction des conditions du marché en vigueur.

5. Flux de revenus constant

Le portefeuille d'obligations échelonnées fournit également un flux régulier de revenus, étant donné la flexibilité qu'il offre pour ajuster ses flux de trésorerieFlux de trésorerieFlux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de postes des FC en fonction des conditions du marché.

Pourquoi les obligations remboursables sont-elles évitées lors de la constitution d'un portefeuille d'obligations échelonnées ?

Les obligations rachetables sont essentiellement évitées lors de la constitution d'un portefeuille d'obligations échelonnées puisque l'essence d'une stratégie d'investissement en obligations échelonnées est de diversifier le portefeuille avec différents titres à revenu fixe avec des dates d'échéance spécifiées. Cependant, les obligations remboursables perdent ce but parce que :

- Ils sont remboursables avant l'échéance.

- Lorsqu'elles sont appelées avant l'échéance, les intérêts ne sont plus perçus, et le montant du principal est remboursé à la date de l'appel.

Exemple illustratif

Un investisseur décide d'investir 90 $, 000 en utilisant la stratégie d'investissement bond ladder. Il crée un portefeuille d'investissement avec une obligation d'un an de 15 $, 000 à 4,25 %, une obligation de deux ans de 22 $, 000 à 6%, un cautionnement de 25 $ sur trois ans, 000 à 6,25%, et une obligation de 28 $ sur quatre ans, 000 à 6,50 %.

Lorsque l'obligation d'un an arrive à échéance, l'investisseur réinvestit le principal dans l'obligation à l'échelon supérieur, suivant de même la même pratique pour les obligations matures suivantes, etc. C'est la stratégie d'investissement à échelle obligataire.

Lectures connexes

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- RisqueRisqueEn finance, le risque est la probabilité que les résultats réels diffèrent des résultats attendus. Dans le modèle de tarification des immobilisations (CAPM), le risque est défini comme la volatilité des rendements. Le concept de « risque et rendement » est que les actifs plus risqués devraient avoir des rendements attendus plus élevés pour compenser les investisseurs pour la volatilité et le risque accrus.

- Callable BondCallable BondUne obligation appelable (obligation remboursable) est un type d'obligation qui confère à l'émetteur de l'obligation le droit, mais pas l'obligation, de rembourser l'obligation avant sa date d'échéance. L'obligation callable est une obligation avec une option d'achat intégrée. Ces obligations sont généralement assorties de certaines restrictions sur l'option d'achat.

- Événement de liquiditéÉvénement de liquiditéUn événement de liquidité est un processus par lequel un investisseur liquide sa position d'investissement dans une entreprise privée et l'échange contre de l'argent. L'objectif principal d'un événement de liquidité est le transfert d'un actif illiquide (un investissement dans une entreprise privée) vers l'actif le plus liquide - la trésorerie.

- Obligation non rachetable Obligation non rachetableUne obligation non rachetable est une obligation qui n'est payée qu'à l'échéance. L'émetteur d'une obligation non rachetable ne peut pas racheter l'obligation avant sa date d'échéance. Il est différent d'un lien appelable, qui est une obligation où la société ou l'entité qui émet l'obligation détient le droit de rembourser la valeur nominale de l'obligation

-

Qu'est-ce qu'un Bon du Trésor ?

Une obligation du Trésor (ou T-Bond) est un titre de créance à long terme émis par le département du Trésor des États-Unis avec un taux de rendement fixe. Les périodes de maturité varient de 20 à 30 a

-

Qu'est-ce qu'une obligation à coupon zéro ?

Une obligation à coupon zéro est une obligation qui ne paie aucun intérêt et se négocie avec une décote par rapport à sa valeur nominale. On lappelle aussi obligation à escompte pur ou obligation à es

Investissement

- Qu'est-ce qu'un lien personnel ?

- Qu'est-ce que la Durée ?

- Qu'est-ce que l'écart de portefeuille ?

- Qu'est-ce que l'accrétion ?

- Qu'est-ce que la gestion active de portefeuille obligataire ?

- Qu'est-ce que la gestion active ?

- Qu'est-ce qu'une obligation amortie ?

- Qu'est-ce qu'un lien ?

- Qu'est-ce que le rééquilibrage de portefeuille?

-

Qu'est-ce qu'un appelable ?

Qu'est-ce qu'un appelable ? Non appelable, aussi appelé non rachetable, désigne le type de titres qui ne peuvent être appelés (rachetés) par leur(s) émetteur(s) avant leur échéance, sauf si des pénalités sont versées aux porteur...

-

Qu'est-ce qu'un lien de samouraï ?

Qu'est-ce qu'un lien de samouraï ? Une obligation de samouraï est une obligation dentreprise émise par des sociétés étrangères sur le marché japonais et est tenue de se conformer à la réglementation japonaise. Cest une obligation libel...