Qu'est-ce qu'une table de rente ?

Une table de rente est une méthode qui aide à comprendre la valeur d'une rente. Il calcule la valeur actuelle et la valeur future de la rente, compte tenu de la valeur et de la durée de l'investissement. Le tableau aide un investisseur à prendre des décisions éclairées tout en planifiant ses investissements.

Les rentes sont soit des versements forfaitaires, soit des versements multiples effectués à intervalles réguliers. Les dépôts effectués sur des comptes d'épargneCompte d'épargneUn compte d'épargne est un compte typique dans une banque ou une coopérative de crédit qui permet à un individu de déposer, sécurise, ou retirer de l'argent lorsque le besoin s'en fait sentir. Un compte d'épargne paie généralement des intérêts sur les dépôts, bien que le taux soit assez bas., mensualités de loyer, et les pensions de retraite sont considérées comme des rentes. Les paiements reçus d'une rente sont déclarés comme un revenu, et le montant de la taxe à payer dépend du produit.

Sommaire

- Une table de rente aide à découvrir les valeurs présentes et futures d'une séquence de paiements effectués ou reçus à intervalles réguliers.

- Il aide un investisseur à prendre des décisions éclairées concernant la planification des investissements.

- Une table de rente ne peut pas être utilisée pour des taux d'intérêt et des périodes non discrets.

Tableau des annuités et valeur d'une annuité

Le tableau des rentes se compose d'un facteur spécifique à la série de paiements qu'un investisseur s'attend à recevoir à intervalles réguliers et à un taux d'intérêt particulier. Le nombre de paiements est sur l'axe des y, et le taux d'intérêt, ou le taux d'actualisationTaux d'actualisationEn finance d'entreprise, un taux d'actualisation est le taux de rendement utilisé pour actualiser les flux de trésorerie futurs à leur valeur actuelle. Ce taux est souvent le coût moyen pondéré du capital (WACC) d'une entreprise, taux de rendement requis, ou le taux limite que les investisseurs s'attendent à gagner par rapport au risque de l'investissement., est sur l'axe des x. L'intersection du nombre de paiements et du taux d'actualisation présente un facteur qui est multiplié par la valeur des paiements, fournissant la valeur actuelle de la rente.

On peut également déterminer la valeur future d'une série d'investissements en utilisant la table de rente respective. Par exemple, la table de rente peut être utilisée pour déterminer la valeur actuelle de la rente qui devrait effectuer huit versements de 15 $, 000 à un taux d'intérêt de 6%, ainsi que la valeur des paiements à une date future.

Valeur actuelle de la rente, Valeur future de la rente, et le tableau des rentes

Le tableau des rentes permet de connaître rapidement les valeurs actuelles et finales des rentes. Cependant, le tableau ne fonctionne que pour les valeurs discrètes. Cependant, dans le monde réel, taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. et les périodes ne sont pas toujours discrètes. Par conséquent, il existe certaines formules pour calculer la valeur actuelle et la valeur future des rentes.

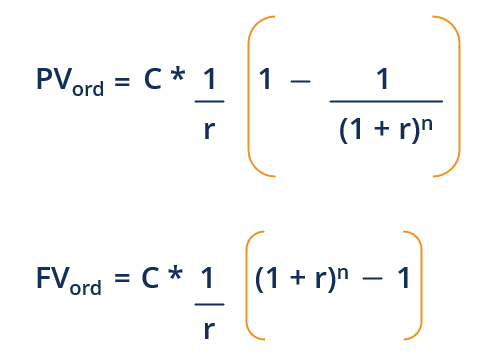

1. Rente régulière

Une rente régulière est lorsque les paiements réguliers sont requis ou effectués à la fin d'une période pour une durée spécifique. Les valeurs présentes et futures d'une rente peuvent être calculées comme suit :

Où:

- PV

ord – Valeur actuelle de la rente ordinaire - VF

ord – Valeur future de la rente ordinaire - C - Flux de trésorerie, qui sont des paiements de rente dans ce cas

- r - Taux d'intérêt

- m – Nombre de périodes pour lesquelles des paiements doivent être effectués ou requis

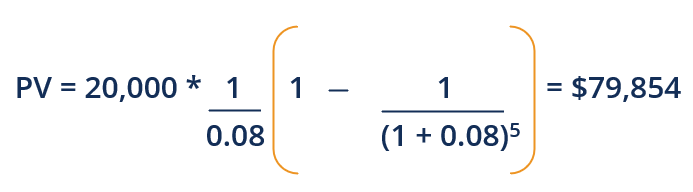

Supposons qu'on vous offre une rente de 20 $, 000 à la fin de chaque année pendant cinq ans à un taux d'intérêt de 8%, ou vous pouvez recevoir un montant forfaitaire de 75 $, 000 aujourd'hui. Quelle option est la meilleure ?

Pour comparer les deux options, découvrons la valeur actuelle de la rente.

Ici, la valeur de la rente est plus élevée; Par conséquent, il serait raisonnable de choisir la rente plutôt que le montant forfaitaire.

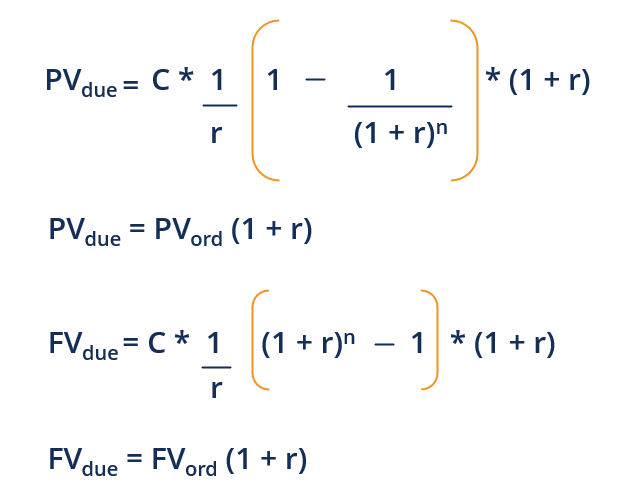

2. Rente due

Si des versements réguliers sont effectués ou requis au début de chaque période pendant une certaine durée, la rente est appelée rente due. Les valeurs présentes et futures d'une rente due peuvent être calculées comme suit :

Où:

- PV

dû – Valeur actuelle de la rente due - VF

dû – Valeur future de la rente due

Supposons que dans l'exemple ci-dessus, le paiement de la rente doit être reçu au début de chaque année. Puis, la valeur actuelle de la rente sera :

PV

PV

PV

La valeur de la rente due est supérieure; Par conséquent, vous devez choisir la rente due sur le paiement forfaitaire. Si vous avez la possibilité de choisir entre les deux types de rentes, vous devez choisir la rente due, car sa valeur est supérieure à la rente ordinaire.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Calendrier d'amortissement Calendrier d'amortissementUn calendrier d'amortissement est un tableau qui fournit les détails des paiements périodiques pour un prêt amortissable. Le capital d'un prêt amortissable est payé

- Annuity DueAnnuity Due L'annuité due fait référence à une série de paiements égaux effectués au même intervalle au début de chaque période. Les périodes peuvent être mensuelles, trimestriel,

- Comptes chèques vs comptes d'épargneComptes chèques vs comptes d'épargneUn client bancaire peut choisir d'ouvrir des comptes chèques vs comptes d'épargne en fonction de plusieurs facteurs, tels que le but, facilité d'accés, ou d'autres attributs. Un compte courant est un type de compte bancaire utilisé pour les transactions courantes. C'est le compte le plus basique que les banques, les coopératives de crédit, et les petits prêteurs offrent.

- Fonds de pensionFonds de pensionUn fonds de pension est un fonds qui accumule un capital destiné à être versé sous forme de pension aux salariés lorsqu'ils prennent leur retraite en fin de carrière.

-

Qu'est-ce que l'ingénierie de la valeur ?

Lingénierie de la valeur fait référence à la méthode systématique damélioration de la valeur dun produit produit par un projet. Il est utilisé pour analyser un service, système, ou produit pour déterm

-

Qu'est-ce qu'une proposition de valeur ?

Une proposition de valeur est une promesse de valeur formulée par une entreprise qui résume la manière dont les avantages du produit ou du service de lentreprise seront fournis, expérimenté, et acquis

Investissement

-

Qu'est-ce qu'Ex-Post ?

Qu'est-ce qu'Ex-Post ? Ex-post est un mot latin qui signifie « après lévénement, » et cest le contraire du mot latin « ex-anteEx-AnteEx-ante est un mot latin qui signifie « avant lévénement ». Le terme est couramment utilis...

-

Qu'est-ce que la valeur nominale ?

Qu'est-ce que la valeur nominale ? La valeur nominale est la valeur nominale ou nominale dune obligation, part des actions, ou un coupon tel quindiqué sur une obligation ou un certificat dactions. Le certificat est délivré par le prête...