Qu'est-ce que la rente due?

La rente due fait référence à une série de paiements égaux effectués au même intervalle au début de chaque période. Les périodes peuvent être mensuelles, trimestriel, semestriellement, annuellement, ou toute autre période définie. Des exemples de paiements de rente dus comprennent les loyers, bauxBailUn bail est un accord implicite ou écrit spécifiant les conditions dans lesquelles un bailleur accepte de louer un bien à l'usage d'un locataire. Les, et les primes d'assurance, qui sont destinés à couvrir les services fournis dans la période suivant le paiement.

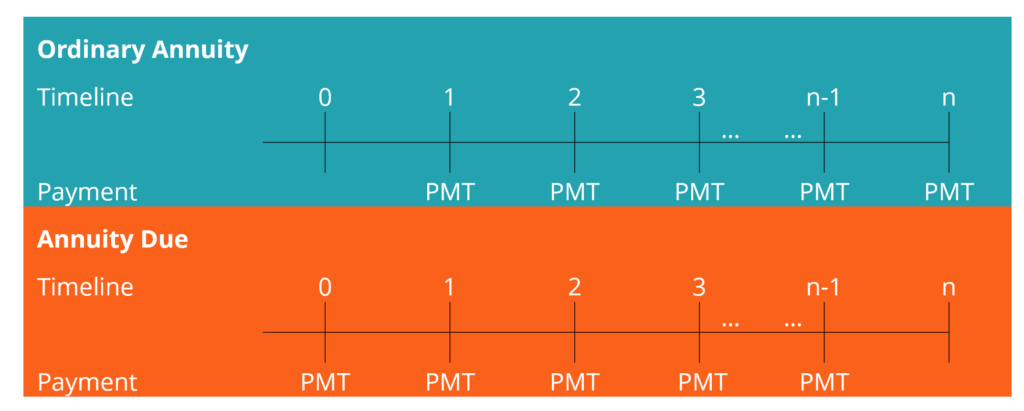

La rente due peut être illustrée comme suit :

Le premier versement est reçu au début de la première période, et ensuite, au début de chaque période suivante. Le paiement de la dernière période, c'est à dire., période m, est reçu en début de période m pour compléter le total des paiements dus.

Sommaire

- La rente due fait référence à une série de paiements égaux effectués au même intervalle au début de chaque période.

- Le premier versement est reçu au début de la première période et, après, au début de chaque période suivante.

- La valeur actuelle d'une rente due utilise le concept de base de valeur actuelle pour les rentes, sauf que les flux de trésorerie sont actualisés au temps zéro.

Valeur actuelle d'une rente due

La valeur actuelle d'une rente due utilise le concept de base de valeur actuelle pour les rentes, sauf que nous devrions actualiser les flux de trésorerie au temps zéro.

La formule de la valeur actualisée d'une rente due est la suivante :

Alternativement,

Où:

- PMT – Flux de trésorerie périodiques

- r – Taux d'intérêt périodique, qui est égal au taux annuel divisé par le nombre total de paiements par an

- m – Le nombre total de versements pour la rente due

La deuxième formule est intuitive, comme le premier paiement (PMT sur le côté droit de l'équation) est effectué au début de la première période, c'est à dire., à l'instant zéro ; par conséquent, il vient sans effet d'actualisation.

Exemple

Un particulier verse des loyers de 1 $, 200 par mois et souhaite connaître la valeur actuelle de leurs loyers annuels sur une période de 12 mois. Les paiements sont effectués au début de chaque mois. Le taux d'intérêt actuel est de 8% par an.

En utilisant la formule ci-dessus :

FV de l'Investissement =1 $, 200 x 11,57

FV de l'Investissement = 13 $, 886,90

Valeur future d'une rente due

La valeur future d'une rente due utilise le même concept de base de valeur future pour les rentes avec un léger ajustement, comme dans la formule de la valeur actuelle ci-dessus.

Pour calculer la valeur future d'une rente ordinaire :

Où:

- PMT – Flux de trésorerie périodiques

- r – Taux d'intérêt périodique, qui est égal au taux annuel divisé par le nombre total de paiements par an

- m – Le nombre total de versements pour la rente due

Exemple

Une entreprise veut investir 3 $, 500 tous les six mois pendant quatre ans pour acheter un camion de livraison. L'investissement sera composé à un taux d'intérêt annuel de 12% par an. L'investissement initial sera fait maintenant, et ensuite, au début de tous les six mois. Quelle est la valeur future des paiements de trésorerie ?

En utilisant la formule ci-dessus :

FV de l'Investissement =3 $, 500 x 10,49

FV de l'Investissement = 36 $, 719.61

Les calculs de PV et FV peuvent également être effectués via des fonctions Excel ou en utilisant une calculatrice scientifique.

Rente due vs rente ordinaire

1. Paiements

La principale différence entre la rente due et la rente ordinaire plus populaire est que les paiements pour une rente ordinaire sont effectués à la fin de la période, par opposition aux paiements de rente exigibles effectués au début de chaque période/intervalle. Les versements de rentes ordinaires comprennent les remboursements de prêts, versements hypothécairesHypothèqueUne hypothèque est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt pour environ 80% de la valeur de la maison., paiements d'intérêts obligataires, et paiements de dividendesDividendeUn dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes.

2. Valeur actuelle

Une autre différence est que la valeur actuelle d'une rente due est supérieure à celle d'une rente ordinaire. C'est le résultat du principe de la valeur temporelle de l'argent, car les paiements de rente dus sont reçus plus tôt.

D'où, si vous êtes prêt à effectuer des versements de rente ordinaires, vous bénéficierez d'une rente ordinaire en conservant votre argent plus longtemps (pour l'intervalle). Inversement, si vous êtes sur le point de recevoir des paiements de rente dus, vous en profiterez, car vous pourrez recevoir votre argent (valeur) plus tôt. Dans toute rente due, chaque versement est actualisé d'une période de moins par rapport à une rente ordinaire similaire.

La relation en termes d'équation peut être illustrée comme suit :

PV d'une rente due =PV d'une rente ordinaire * (1+i)

La multiplication de la VA d'une rente ordinaire par (1+i) déplace les flux de trésorerie d'une période vers le temps zéro.

La dernière différence concerne la valeur future. La valeur future d'une rente due est également supérieure à celle d'une rente ordinaire d'un facteur un plus le taux d'intérêt périodique. Chaque flux de trésorerie est composé pour une période supplémentaire par rapport à une rente ordinaire.

La formule peut être exprimée comme suit :

FV d'une rente due =FV d'une rente ordinaire * (1+i)

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- AmortissementAmortizationL'amortissement fait référence au processus de remboursement d'une dette selon un calendrier, versements prédéterminés comprenant le capital et les intérêts

- Prêt à tempéramentPrêt à tempéramentUn prêt à tempérament désigne à la fois les prêts commerciaux et personnels qui sont accordés aux emprunteurs et qui nécessitent des paiements réguliers.

- Frais générauxFrais généraux Les frais généraux sont des coûts commerciaux liés à la gestion quotidienne de l'entreprise. Contrairement aux dépenses d'exploitation, les frais généraux ne peuvent pas être

- Valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisée au présent.

-

Qu'est-ce qu'une rente fixe ?

Une rente fixe est un moyen populaire dassurer un revenu pour la retraite, avec comme principal avantage que la rente vous garantit un certain revenu. Bien que certaines rentes fixes puissent vous rap

-

Qu'est-ce qu'une rente différée ?

Une rente différée est un moyen populaire de structurer une rente pour ceux qui recherchent un revenu de retraite. Une rente verse de largent sur une période de temps, généralement pendant la retraite

Finances

-

Qu'est-ce que le compte dû ?

Qu'est-ce que le compte dû ? Le compte à recevoir est un compte débiteur dans le grand livre général qui enregistre les fonds qui sont dus à lentreprise. Le compte est normalement utilisé lorsque des montants sont dus entre des s...

-

Qu'est-ce qui est dû au compte ?

Qu'est-ce qui est dû au compte ? Due to Account est un terme comptable qui désigne un compte de passif. Cest le montant des fonds dus à une autre partie et se trouve dans le grand livreGeneral LedgerIncomptabilité, un grand livre (GL...