Stratégies de remboursement de la dette :méthodes éprouvées pour éliminer les dettes à taux d'intérêt élevé

-

par Fiona Smith

par Fiona Smith - Mis à jour le 2 avril 2025

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Il existe de nombreux guides sur la façon de se désendetter rapidement, mais voici ce qui rend celui-ci unique :

J'ai utilisé les stratégies exactes décrites dans cet article de blog pour aider mes clients à rembourser 100 000 $ de dettes à taux d'intérêt élevé.

Et dans cet article, je vais partager avec vous les 9 mêmes façons de sortir de l'endettement que j'ai données à mes clients afin que vous puissiez faire de même.

Avant d'aborder les 9 stratégies pour vous désendetter rapidement, je pense qu'il est important de révéler mes 3 règles pour me désendetter et rester définitivement sans dette :

C'est aussi simple que ça.

Si vous dépensez autant (ou pire, plus) que ce que vous gagnez, vos chances de vous libérer de vos dettes sont très minces, voire inexistantes.

Maintenant que vous connaissez mes règles, allons-y !

1. Comprendre votre dette actuelle

Avant même de penser à sortir votre chéquier et à commencer à rembourser vos dettes, il est très important de comprendre votre situation actuelle en matière d'endettement.

Avant de rembourser votre dette, sachez à quel montant vous êtes endetté.

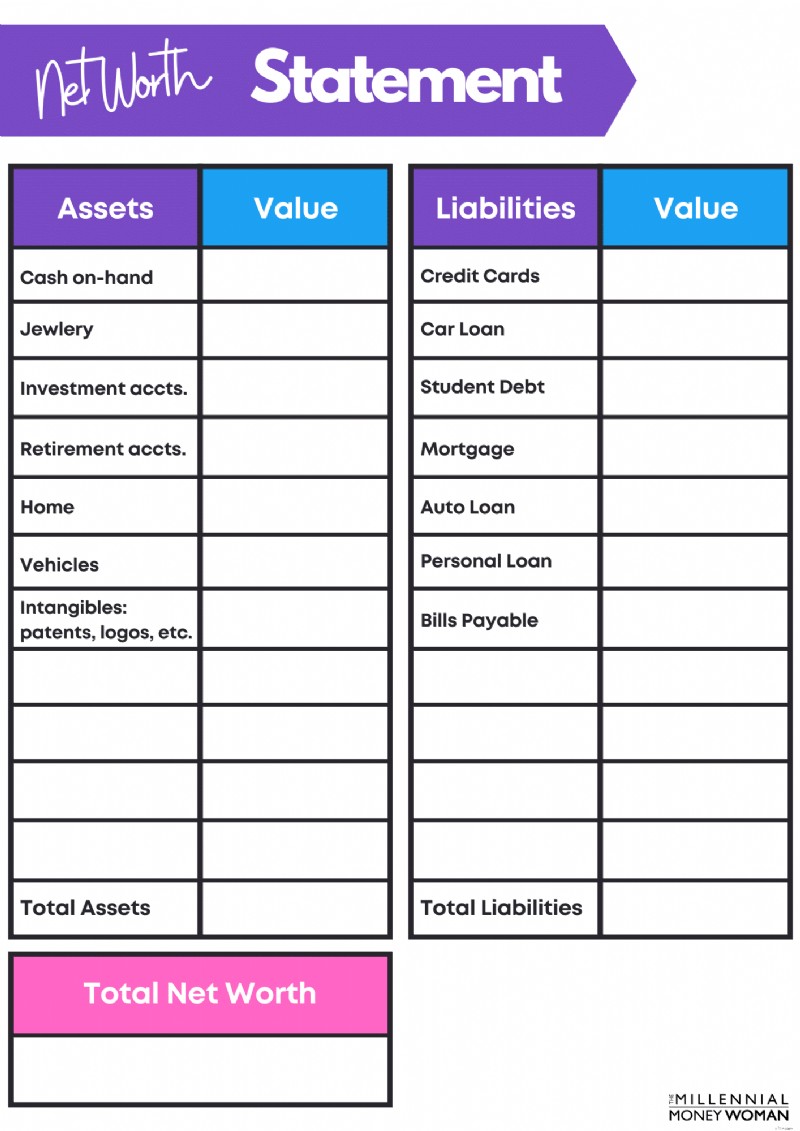

Si vous voulez connaître le montant de vos dettes, il est temps de déterminer votre valeur nette. .

Si vous n'avez pas encore suivi votre valeur nette, consultez mon modèle gratuit de relevé de valeur nette ci-dessous.

C'est basique mais cela fait aussi le travail.

Modèle de valeur nette gratuit

Inscrivez-vous ci-dessous pour recevoir mon modèle de valeur nette gratuit et mes dernières mises à jour de contenu.

Votre valeur nette vous aidera à avoir un meilleur aperçu de votre situation d'endettement.

Cependant, vous devez approfondir votre analyse de la dette et énumérer les éléments suivants :

- Indiquez le solde de votre dette actuel

- Énumérez les taux d'intérêt actuels de la dette

Voici un exemple :

Carte de crédit 1

5 000 $

29%

Carte de crédit 2

2 000 $

24%

Marge de crédit sur valeur domiciliaire

50 000 $

10%

Oui, je sais qu'il est inconfortable de voir les données brutes sur le montant de votre dette, mais c'est la seule façon de créer un plan d'action pour vous désendetter, à partir d'aujourd'hui.

2. Suivez vos dépenses

Les gars et les filles, si vous voulez connaître la toute première étape pour vous désendetter, il s'agit de comprendre le montant de vos dettes.

Et pour connaître le montant de vos dettes, vous devez d'abord comprendre les éléments suivants :

- Combien gagnez-vous

- Combien vous dépensez

C'est vraiment aussi simple que cela.

Vous ne pouvez pas vivre votre vie en ignorant les chiffres. Et croyez-moi, venant de quelqu'un qui n'aime pas particulièrement les mathématiques, je sais que les chiffres peuvent être intimidants.

Pour réussir financièrement, devenez le directeur financier de votre foyer.

C'était probablement le meilleur conseil financier J’ai déjà reçu (de mon mentor multimillionnaire), et il est temps pour moi de vous transmettre ce conseil.

Comment devenir le directeur financier d'un foyer ?

En comprenant vos revenus et vos dépenses… autrement dit, familiarisez-vous avec votre budget !

Si vous n'êtes pas entièrement familier avec certaines bases de la budgétisation, permettez-moi de vous illustrer quelques règles de base :

Dette mensuelle de logement

Combien devriez-vous dépenser pour vos factures de logement mensuelles, notamment :

– Impôts

– Intérêt

– Directeur

– Frais HOA (le cas échéant)

– Assurance habitation

<28% de revenu mensuel brut

Dette totale des consommateurs

Toute dette qui est un prêt à court terme (peut être remboursée dans un délai d'un an). Cela comprend :

– Cartes de crédit

– Marges de crédit

– Avances de fonds

<20% du revenu mensuel net

Dette mensuelle totale

Tout paiement de dette – à long terme et à court terme.

<36% du revenu mensuel brut

Comme je l'ai dit, ce sont des règles empiriques en matière de budgétisation. , alors prenez ces chiffres avec des pincettes.

Cependant, si vous vous retrouvez à dépenser excessivement depenses sur les dettes de carte de crédit, par exemple, vous saurez que vous devrez changer de vie pour retrouver la liberté financière.

Maintenant, si vous êtes comme moi, vous souhaiterez probablement une application qui :

- Efficace

- Faible coût

- Convivial

- Vous aide à économiser de l'argent

- Signe les domaines dans lesquels vous dépensez trop d'argent

Je ne peux pas fonctionner sans avoir un effet visuel, c'est pourquoi je vous recommande de consulter You Need A Budget. .

3. Créez une liste de besoins, de désirs et de souhaits

Ensuite, il est temps de déterminer comment j'aime appeler votre liste de besoins, de désirs et de souhaits.

Besoins

Frais de subsistance de base – vous devez dépenser cet argent pour survivre :

– Louer

– Nourriture

– Utilitaires

Désirs

Dépenses que vous souhaitez dépenser, mais que vous n'avez pas nécessairement besoin de dépenser :

– Manger dehors

– Gadgets électroniques

– Aller au cinéma

Vœux

Dépenses que vous aimeriez dépenser, mais qui coûtent généralement très cher et dont vous n'avez pas besoin pour survivre :

– Vacances

– Nouvelles maisons

– Voitures neuves (non utilisées)

Déterminez lesquelles de vos dépenses relèvent de la catégorie besoins, désirs et souhaits… et supprimez toutes les dépenses qui ne relèvent pas de la catégorie besoins.

Est-ce un peu extrême ?

Absolument – mais si vous vous noyez sous les dettes, vous devez alors prendre des mesures assez extrêmes pour sortir de ce gouffre.

Tout l’argent que vous économisez en supprimant votre…

- Vouloir

- Vœux

… Devrait maintenant être redirigé vers votre dette – et j’ai ci-dessous les 2 méthodes parfaites (stratégies 6 et 7) qui pourraient vous aider à réduire cette dette de manière rapide et efficace.

4. Comprenez vos objectifs à long terme

Lorsque vous comprendrez votre « pourquoi », vous verrez que vos actions correspondent à vos objectifs. .

Voici un exercice que je souhaite que vous fassiez :

- Pensez à vos objectifs à court terme – dans les 6 à 12 prochains mois

- Réfléchissez à vos objectifs à moyen terme – d'ici un à cinq ans

- Pensez à vos objectifs à long terme – au cours des cinq prochaines années et plus

Lorsque je fais cet exercice moi-même, je constate que je cherche profondément à déterminer ce que je veux (et ce que veut mon mari), ce qui enflamme encore plus notre motivation.

Et c'est la clé : Trouvez l'étincelle qui enflamme votre inspiration et votre motivation.

Voici mes motivations :

- Vivre une vie libre de 9h à 17h

- Je ne décevrai jamais ma famille

- Ne vous souciez plus du paiement de vos factures

- Avoir le temps de faire les choses que je veux

Vous ne pouvez pas vous désendetter sans une raison claire.

C'est pourquoi il est si important de comprendre d'abord vos objectifs à long terme, avant de commencer à agir.

5. Augmentez vos revenus

Repensez au début de cet article, où j'ai parlé de 3 règles simples pour se désendetter et ne pas s'endetter :

- Augmentez votre salaire

- Réduisez vos dépenses

- Combinaison des deux

Parlons des façons dont vous pouvez augmenter vos revenus.

Et non, je ne veux pas simplement attendre que votre employeur vous accorde une augmentation…

Image :La femme d'argent du millénaire | Source :Investopedia

Vous attendrez longtemps que votre salaire augmente jusqu’au niveau dont vous avez besoin pour rembourser votre dette.

Envisagez plutôt d'augmenter vos revenus grâce à… vous l'aurez deviné, une activité secondaire ou grâce à un revenu passif. !

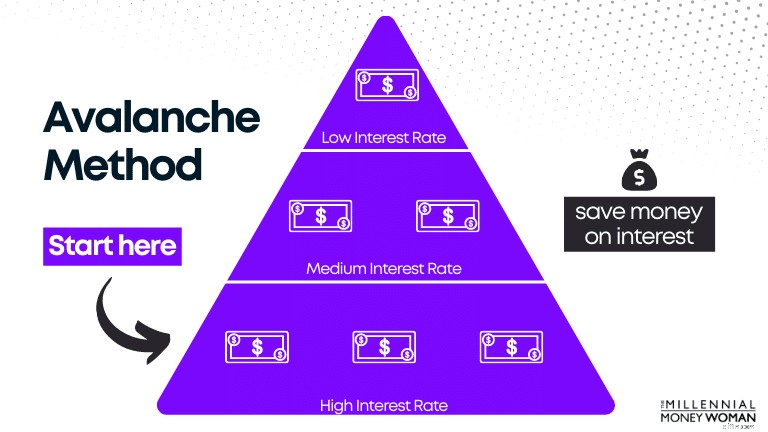

6. Utilisez la méthode avalanche

L'une de mes façons préférées de me libérer de mes dettes de carte de crédit est d'utiliser ce qu'on appelle la méthode des avalanches.

Prenons l'exemple ci-dessous, triant la dette en fonction du taux d'intérêt.

Ici, vous avez différents niveaux d’endettement, tous avec des taux d’intérêt différents.

Vous effectuez des paiements minimums sur toutes les dettes, à l’exception de la dette à taux d’intérêt élevé, pour laquelle vous effectuez le plus de paiements dans le but d’éliminer la dette le plus rapidement possible (ce qui signifie plus d’argent dans votre poche).

Pourquoi commençons-nous par rembourser les intérêts les plus élevés ?

Plus les intérêts sont élevés, plus vous retirez d’argent de votre poche.

Si vous éliminez d'abord le paiement des intérêts le plus élevé, vous « économisez » effectivement de l'argent sur les intérêts (comme dans notre exemple ci-dessus).

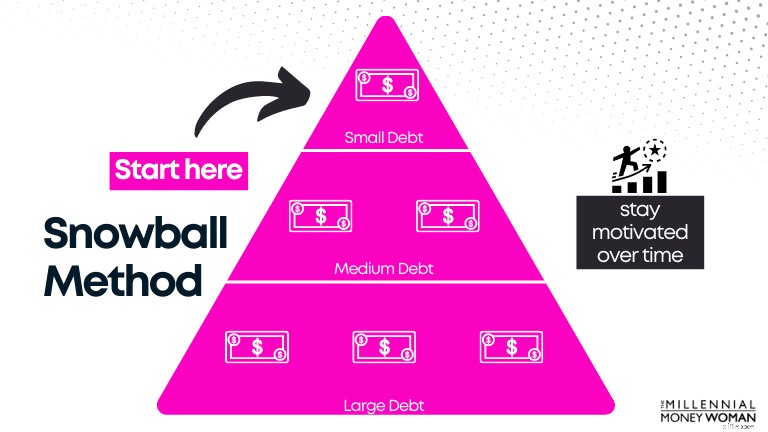

7. Utilisez la méthode boule de neige

La méthode boule de neige est similaire à la méthode Avalanche, à une différence près :

- Vous indiquez le solde de la dette du plus petit au plus grand

Jetez un œil à l'illustration ci-dessous, qui ressemble à l'illustration d'Avalanche, sauf qu'elle est triée en fonction du solde de la dette et non du taux d'intérêt de la dette.

Notez en premier comment vous effectuez le plus de paiements pour votre plus petit solde de dette.

Une fois la plus petite dette éliminée, vous effectuez des paiements pour la dette suivante la plus élevée.

La raison pour laquelle la méthode boule de neige peut fonctionner plus efficacement que la méthode avalanche est que vous pouvez voir plus de succès (et plus rapidement) avec la méthode boule de neige, ce qui peut être très motivant.

Si vous constatez plus de succès en moins de temps, votre comportement est renforcé.

Cela signifie que vous êtes plus susceptible de mettre en pratique ces habitudes pour obtenir plus de succès.

Ci-dessous, j'ai créé une illustration pour vous montrer les avantages et les inconvénients de la méthode boule de neige par rapport à la méthode avalanche :

Les paiements supplémentaires sont effectués le

Le plus petit prêt

Prêt au taux d'intérêt le plus élevé

Les paiements minimums sont effectués le

Chaque dette mensuelle (hors taux d'intérêt le plus élevé)

Chaque dette mensuelle (hors taux d'intérêt le plus élevé)

Quand la première dette sera remboursée…

Rembourser le prochain solde de prêt le plus élevé

Remboursez le prochain taux d'intérêt le plus élevé

Le plus simple pour rester sur la bonne voie

Oui

Non

Permet d'économiser le plus d'argent

Non

Oui

Prend le temps le plus court ?

Généralement, oui

Souvent, non

Avec la méthode des avalanches, même si mathématiquement, cela vous permettrait d'économiser plus d'argent, elle pourrait être plus difficile à pratiquer dans la vie réelle, car il vous faudra peut-être plus de temps pour voir le succès.

C'est à vous de décider quelle stratégie de remboursement de vos dettes vous aidera à atteindre vos objectifs.

8. Transfert de solde à 0 % d'intérêt (ou TAEG)

La technique de transfert de solde à 0 % d’intérêt est un de mes sales petits secrets – et j’ai également recommandé cette astuce à quelques-uns de mes jeunes mentorés professionnels.

Commençons par revoir la définition d'un transfert de solde à 0 % d'intérêt.

En d'autres termes, vous ne paierez pas d'intérêts sur le solde que vous venez de transférer pendant la période promotionnelle de 6 à 12 mois, avant de devoir à nouveau payer des intérêts sur votre solde.

Voyons les avantages et les inconvénients d'un transfert de solde à 0 % :

Profitez du taux d'intérêt de 0%

Peut avoir des taux d'intérêt plus élevés après la fin de la « période promotionnelle » de 0 %

Transférez votre solde de dette existant vers une carte de crédit avec des conditions potentiellement meilleures

Il pourrait y avoir des frais de transfert de solde

Type de méthode de consolidation de carte bancaire

Vous courez le risque d'accumuler davantage de dettes au lieu de rembourser votre dette existante

Voici quand le transfert de solde TAEG de 0 % fonctionnera :

- Vous vous engagez à rembourser votre dette pendant cette période de TAEG de 0 %

S'il vous plaît, ne soyez pas comme un de mes collègues que j'ai connu :

- Elle avait 25 000 $ de dettes sur sa carte de crédit

- Elle a transféré ses 25 000 $ sur une nouvelle carte de crédit à 0 % de TAEG

- Au lieu de réduire son solde pendant la période de 0 %, elle a accumulé 5 000 $ de dette supplémentaire sur sa carte de crédit et a fini par devoir payer des intérêts sur 30 000 $ de dette totale !

Si vous êtes le genre de personne qui ne s’engage pas à rembourser ses dettes, alors cette stratégie pour se désendetter ne fonctionnera pas en votre faveur, car vous courez le risque d’ajouter encore plus de dettes à votre dette existante.

Si tel est le cas, je vous suggère d’envisager la stratégie n°9 (consolider vos dettes).

9. Pensez à consolider vos dettes

Le dernier point pour se désendetter est d’envisager une consolidation de dettes.

Voyons les avantages et les inconvénients de la consolidation de dettes :

Remboursez votre dette plus tôt

N'éliminera pas vos problèmes financiers – c'est à vous de décider

Pourrait payer moins d'intérêts dans l'ensemble – puisque les plans de consolidation sont des calendriers fixes (contrairement aux cartes de crédit, où il n'y a pas de date limite de remboursement)

– Frais de montage de prêt

– Frais de transfert de solde

– Frais de clôture

– Cotisations annuelles

En règle générale, ces coûts sont intégrés à votre dette globale, vous les paierez donc avec vos remboursements mensuels de dette.

Simplifiez vos finances

Au départ, cela peut réduire votre pointage de crédit (en raison d'une enquête de crédit approfondie pour mettre en place la consolidation)

Avoir un échéancier de remboursement fixe

Vous devrez peut-être payer un taux d'intérêt plus élevé, en fonction de votre pointage de crédit

À long terme, la consolidation pourrait améliorer votre pointage de crédit, surtout si votre historique de paiement est cohérent

À long terme, la consolidation pourrait améliorer votre cote de crédit – surtout si votre historique de paiement est cohérent.

La consolidation pourrait être une bonne idée si vous :

- S'engagent à rembourser leurs dettes et à ne pas en accumuler de nouvelles

- Ayez une bonne cote de crédit, ce qui signifie que vous pouvez probablement bénéficier d'un taux d'intérêt inférieur

- Vous avez trop de factures de dettes et souhaitez simplifier votre budget mensuel (c'est-à-dire payer vos factures à un seul endroit)

Comptage est une application que je vous recommande si vous cherchez à :

- Effectuer les paiements à temps

- Économisez de l'argent à long terme

- Facilitez vos paiements

- Trouvez de l'aide pour gérer vos dettes

- Réduire votre dette globale de carte de crédit

Pour être admissible à Tally, vous devez avoir un score FICO minimum de 660. Je dois mentionner que Tally n'est pas disponible dans tous les États.

Vous trouverez ci-dessous une liste des États américains qui pourraient bénéficier du Tally :

- Arkansas

- Californie

- Colorado

- Connecticut

- Floride

- Illinois

- Louisiane

- Massachusetts

- Michigan

- Minnesota

- New Jersey

- New York

- Ohio

- Texas

- Utah

- Washington

- Wisconsin

- Washington D.C.

Si vous souhaitez explorer d'autres types de prêts de consolidation de dettes, je pourrais également vous suggérer de consulter Upgrade 👇

Avec un prêt personnel via Upgrade, vous bénéficiez d'un taux et d'une durée fixes avec une date de remboursement claire.

Cela peut se traduire par des économies tout en éliminant les surprises liées aux taux d'intérêt élevés qui peuvent changer à tout moment.

Les fonds sont envoyés directement sur le compte que vous choisissez dans le jour suivant l'approbation.

FAQ

Comment puis-je me désendetter sans argent ?

La première stratégie que j'envisagerais pour vous désendetter sans argent, en supposant que votre pointage de crédit soit relativement bon, consiste à utiliser une carte de crédit à transfert de solde à 0 %.

Vous n'aurez pas à payer d'intérêts sur votre dette pendant une certaine période (généralement entre 6 et 12 mois), période pendant laquelle vous devrez vous engager à rembourser votre dette autant que possible.

Le risque que vous courez lorsque vous transférez le solde de votre dette sur une nouvelle carte de crédit avec une période promotionnelle de 0 % TAEG est d’accumuler une dette supplémentaire.

Comment puis-je rembourser mes dettes si je suis fauché ?

Pour rembourser vos dettes lorsque vous êtes fauché, commencez par créer un budget, augmentez vos revenus, effectuez vos paiements à temps, déterminez vos objectifs à long terme, supprimez toutes les dépenses inutiles et restez cohérent dans vos paiements.

Quelle est la manière la plus simple de se désendetter ?

Le moyen le plus simple de se désendetter est de payer plus que le paiement minimum requis. Si vous revoyez votre budget et vos dépenses, arrêtez de dépenser de l’argent pour des choses dont vous n’avez pas besoin. Cet argent devrait être utilisé pour rembourser votre dette.

Réflexions finales

L’étape la plus effrayante pour se désendetter consiste simplement à examiner votre relevé de valeur nette et à déterminer le montant réel de vos dettes.

Pensez-y de cette façon :

Si vous commencez aujourd’hui à vous désendetter, c’est aujourd’hui le point le plus bas.

Demain sera meilleur, après-demain aussi, et ainsi de suite.

C’est effrayant de voir toutes ces créances irrécouvrables, mais c’est nécessaire si vous voulez vous bâtir un avenir financier solide.

N'oubliez pas de trouver votre « pourquoi » :

- Pour construire un avenir meilleur

- Pour laisser un héritage durable

- Pour aider votre famille à prospérer

Ce sont mes raisons de continuer à travailler, à gagner de l'argent et à créer de la richesse.

Quel est votre « pourquoi » ?

Rejoignez plus de 30 000 personnes qui reçoivent mes conseils hebdomadaires par e-mail

Chaque samedi matin, vous recevrez 1 conseil pratique pour vous aider à économiser plus d'argent, à augmenter vos revenus et à multiplier votre richesse 👇

Pas de spam. Uniquement les conseils de la plus haute qualité disponibles sur le Web.

Rejoignez plus de 30 000 autres personnes et accédez à des conseils, stratégies et ressources exclusifs que je ne partage nulle part ailleurs 👇

-

Que sont les industries défensives ?

Les industries défensives comprennent des entreprises relativement stables ou relativement à labri des fluctuations économiques, cest à dire., expansions économiques et récessionsRécessionRécession es

-

Est-il possible de renoncer à un titre de véhicule ?

Une renonciation est le processus suivi par un propriétaire pour renoncer à la propriété dun bien au profit dune autre partie. Bien que le terme « quitclaim » soit généralement plus souvent utilisé lo

Finances Personnelles

- Est-ce une bonne idée d'emprunter à votre 401(k) ? Apprenez les avantages et les inconvénients

- Comment mon mari et moi avons résolu notre plus gros combat financier

- 78% des travailleurs envisagent de rechercher un emploi saisonnier. Voici pourquoi vous devriez, Trop

- Comment fonctionne la dette zombie

- 4 défis financiers qui renforceront chaque relation

- Les factures de chauffage sont sur le point d'augmenter cet hiver :comment y faire face

- 15 façons de gagner de l'argent avec votre maison

- Comment fonctionne Venmo et est-ce sûr ?

- Faites ces 5 mouvements d'argent avant de voyager à l'étranger

-

Comment fonctionnent les taux d'intérêt des prêts étudiants?

Comment fonctionnent les taux d'intérêt des prêts étudiants? Comment les taux dintérêt sur vos prêts étudiants se comparent-ils à ce que tout le monde paie? Et comment ce taux dintérêt affecte-t-il votre paiement mensuel ? Selon le type de prêt, sendetter auj...

-

Définition d'un compte de courtage de détail

Définition d'un compte de courtage de détail Les courtiers de détail aident les petits investisseurs à gagner de largent. Les épargnants mettent de largent au travail sur les marchés financiers pour atteindre des objectifs de vie importants, co...