Libérez la liberté financière : 11 étapes éprouvées pour y parvenir

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Atteindre la liberté financière n’est pas facile.

C'est un processus qui demande de la discipline, de la patience et la volonté de s'engager.

Mais le processus est plus facile lorsque vous suivez des étapes éprouvées.

Et c'est exactement ce que vous trouverez dans cet article.

Allons-y.

Qu'est-ce que la liberté financière ?

La liberté financière, c'est vivre sa vie selon ses propres conditions. C'est lorsque vous contrôlez totalement vos finances parce que vous ne vous souciez pas de la façon de payer vos factures et que vous ne ressentez pas le fardeau de la dette.

Cela prend du temps et ce n'est pas un chemin linéaire – vous aurez des obstacles sur la route – mais cela en vaut certainement la peine une fois que vous aurez atteint la liberté financière.

J'ai personnellement utilisé les 11 étapes pour atteindre la liberté financière et vivre la vie que je souhaite.

Parcourons ensemble les étapes ci-dessous.

1. Sachez où vous êtes et où vous voulez aller

La toute première étape pour atteindre la liberté financière consiste à comprendre où vous en êtes actuellement et où vous souhaitez être.

Je trouve que beaucoup de gens se lancent directement dans l'établissement d'un budget, remboursant leurs dettes. , etc. sans même connaître leur situation financière actuelle !

Lorsque j'ai commencé mon chemin vers la liberté financière, je me suis assuré de savoir ce qui suit :

- À combien s'élevait ma dette ?

- Combien d'économies ai-je réalisé

- De combien d'argent avais-je besoin

- Comment je dépensais mon argent

Comprendre ma situation financière actuelle m'a aidé à élaborer une meilleure feuille de route pour comprendre ce que je devais faire pour passer du point A (où j'étais) au point B (liberté financière).

C'est à cette étape que vous souhaitez :

- Faites la liste de vos dettes

- Répertoriez vos éléments

Pour ce faire, il est préférable d'établir un déclaration de valeur nette. – et vous pouvez télécharger ci-dessous mon modèle de valeur nette imprimable gratuit.

RESSOURCE GRATUITE

Modèle de valeur nette

Ce modèle de valeur nette vous aidera à déterminer combien vous possédez/devez.

Assurez-vous d'être honnête avec vous-même lorsque vous saisissez vos informations dans le modèle de valeur nette.

N'oubliez pas d'inclure l'argent que vous devez à vos amis, aux membres de votre famille, etc.

L’ignorance n’est pas un bonheur dans ce cas.

Comprenez dès maintenant votre situation financière actuelle afin de pouvoir apporter les changements nécessaires pour demain.

Si vous commencez à vous inquiéter pour l'argent, veuillez prendre quelques respirations profondes. Vous n'êtes pas le seul. Faites-moi confiance.

En fait, l'Américain moyen a une dette de consommation de 92 727 $ !

La pire chose que vous puissiez faire est d’ignorer votre niveau d’endettement.

Maintenant que vous avez établi combien vous devez, il est temps de considérer combien vous possédez (c'est-à-dire vos actifs, comme vos comptes d'épargne, vos plans 401k, etc.).

Gardez ces chiffres à l’esprit – vos dettes et vos actifs – alors que vous commencez à franchir les prochaines étapes pour atteindre la liberté financière.

2. Notez vos objectifs

Maintenant que vous avez une idée de votre situation financière actuelle, il est temps de déterminer ce que vous voulez.

La seule chose qui se dresse entre vous et votre objectif est la fausse histoire que vous continuez à vous raconter sur les raisons pour lesquelles vous ne pouvez pas l’atteindre.

Voici quelques questions que vous voudrez peut-être vous poser :

- Voulez-vous échapper à votre 9h à 17h ?

- Comment envisagez-vous votre futur style de vie ?

- À quoi souhaitez-vous utiliser votre argent ?

- Voulez-vous économiser pour une dépense importante ?

- Quand souhaitez-vous atteindre vos objectifs financiers ?

Écrire vos objectifs est un moyen très puissant de faire de vos rêves futurs une réalité.

L'encre ne s'estompe jamais.

Statistiquement parlant, vos chances d'atteindre vos objectifs augmentent de 42 %.

Voici ce que j'ai fait lorsque j'ai commencé mon voyage vers la liberté financière : J'ai réalisé que j'étais une personne visuelle qui s'épanouit en « voyant » des objectifs.

En mai 2020, lorsque j'ai lancé The Millennial Money Woman, j'ai acheté 2 tableaux blancs massifs et des marqueurs colorés, et j'ai commencé à créer ce que j'appelais mes « tableaux de vision ».

Mes tableaux de vision avaient :

- Citations de motivation

- Une liste d'objectifs futurs spécifiques

- Une liste de mes réalisations précédentes

- Les raisons pourquoi Je travaillais pour atteindre mes objectifs

- Une date à laquelle je souhaitais atteindre ces objectifs

Je me suis assuré de placer mes tableaux de vision dans un endroit que je pouvais voir jour après jour. Dans mon cas, c'était mon bureau.

Chaque matin, après-midi et soir, je voyais mes objectifs, et ce pendant environ 12 à 14 heures par jour.

Mes objectifs m'ont toujours rappelé pourquoi je faisais ce que je faisais.

Dire « Je vais gérer un blog à succès » ne me motive pas vraiment… du tout.

Cependant, lorsque je dis que « je dirigerai un blog à succès d'ici mai 2022, gagnant au moins 10 000 $ par mois pour pouvoir prendre ma retraite avec ma famille et vivre avec un revenu passif », je me sens TELLEMENT plus motivé pour atteindre mes objectifs.

Plus vous êtes précis, plus vous avez de chances d'atteindre vos objectifs.

Entendre les mots « Je le ferai » est bien plus puissant.

Et même si vous n'atteignez peut-être pas tous vos objectifs au cours des premiers mois, vous devriez célébrer les petites victoires avec chaque objectif que vous avez atteint.

Soyez persévérant, faites preuve de courage et ne perdez jamais ce désir ardent de gagner.

3. Budget

L’une des étapes les plus importantes en matière de liberté financière est probablement la budgétisation et le suivi de vos dépenses.

L'une de mes applications de budgétisation préférées est YNAB, alias You Need a Budget 👇

YNAB est une application que vous pouvez télécharger sur votre ordinateur et votre téléphone, qui se synchronise avec vos comptes bancaires.

Voici quelques éléments pour lesquels YNAB peut vous aider :

- budgétisation

- Gérer les factures

- Suivi des investissements

- Rapprochement des transactions

La raison pour laquelle je suis fan de YNAB est que pour ceux d’entre vous qui ont du mal à respecter un budget, YNAB fera le travail à votre place.

C'est une application 100 % dédiée à la budgétisation .

De plus, vous bénéficiez d'un essai gratuit de 34 jours pour que vous puissiez explorer les fonctions de l'application et déterminer si elle vous convient.

Vous trouverez ci-dessous quelques règles générales en matière de budgétisation que tout le monde devrait connaître et commencer à mettre en œuvre dès aujourd'hui :

Dette mensuelle de logement

<28 % de revenu mensuel brut

Brut

Dette mensuelle totale à la consommation

<20 % du revenu mensuel net

Net

Paiements mensuels totaux de la dette

<36 % du revenu mensuel brut

Brut

Retraite et épargne

> 10 % du revenu mensuel brut

Brut

Et si vous constatez que vous dépensez trop dans un domaine, ce n'est pas grave. C'est pourquoi on les appelle simplement règles empiriques de budgétisation. .

L'astuce consiste à faire preuve de flexibilité dans vos habitudes de dépenses.

Donc, si vous trouvez que vous dépensez trop dans une catégorie, il vous suffira de réduire vos dépenses dans une autre catégorie – et c’est là que je trouve YNAB. peut vous aider en termes de flexibilité des dépenses.

4. Rembourser les dettes à intérêt élevé

Maintenant que vous disposez de outils de budgétisation dans votre boîte à outils pour libérer votre liberté financière, l'étape suivante consiste à vérifier la dette que vous devez, suite à votre exercice de valeur nette.

Tout d'abord, déterminez les types de dettes que vous avez .

Généralement, il existe 2 principaux types de dettes :

- Cettes irrécouvrables

- Dette intelligente

Vous trouverez ci-dessous une ventilation de la différence.

Dette utilisée pour acheter des actifs dépréciés avec des taux d'intérêt élevés

Dette utilisée pour acheter des actifs potentiellement valorisés

Deuxièmement, déterminez si la méthode boule de neige ou la méthode avalanche vous convient le mieux.

Se désendetter est lié à 2 méthodes populaires :

- La méthode boule de neige

- La méthode des avalanches

Vous trouverez ci-dessous une présentation rapide des 2 méthodes :

Remboursez d'abord le solde le plus bas

Remboursez d'abord le taux d'intérêt le plus élevé

Gardez à l'esprit que la méthode boule de neige et la méthode avalanche fonctionnent mieux dans les scénarios de créances irrécouvrables.

Si vous avez une dette intelligente (par exemple, j'ai une hypothèque et je n'effectue que des paiements minimums, car je sais que mon argent va dans un actif qui s'apprécie ), alors il y a de fortes chances que vous puissiez continuer à effectuer des paiements minimums.

Toutefois, si nous parlons de chiffres purs, la méthode des avalanches est souvent plus logique sur le plan financier, car vous rembourserez en premier le taux d'intérêt le plus élevé, ce qui vous fera économiser davantage d'argent.

Ma suggestion est de faire du remboursement de vos dettes une priorité.

Lorsque j'ai remboursé la dette de carte de crédit que j'avais accumulée pendant mes études, je me suis fixé comme objectif de payer 3 à 4 fois plus que le paiement mensuel minimum, ce qui m'a aidé à accélérer rapidement le remboursement de ma dette.

Un moyen simple – et souvent abordable – de rembourser vos « créances irrécouvrables » existantes consiste à envisager de consolider vos prêts avec Upgrade 👇

Le surclassement vous offre un taux et une durée fixes avec une date de remboursement claire.

Cela peut se traduire par des économies tout en éliminant les surprises liées aux taux d'intérêt élevés qui peuvent changer à tout moment.

Même si la consolidation de dettes ne convient pas à tout le monde, elle constitue certainement une option viable pour réduire le stress, les dépenses et les inquiétudes.

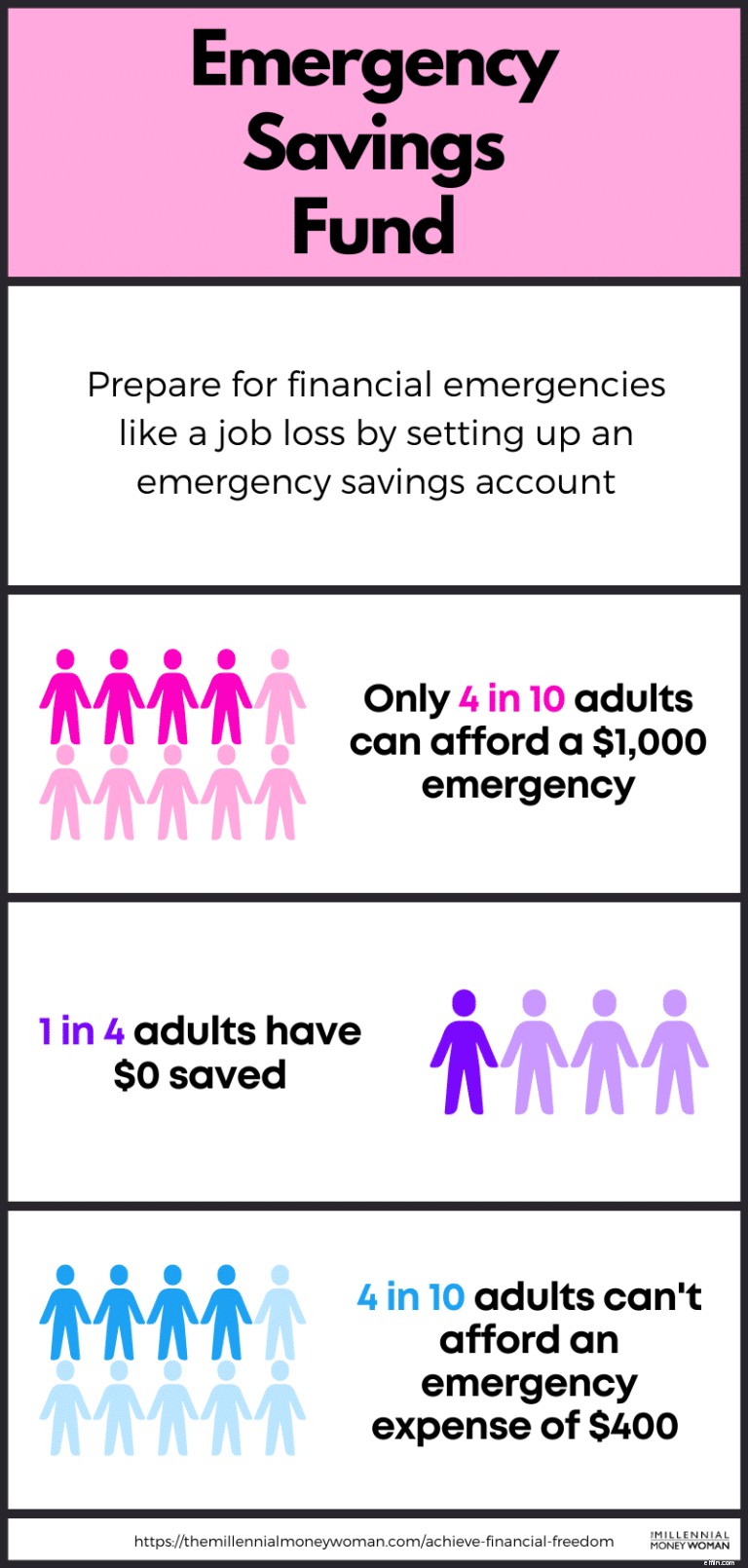

5. Construire un fonds d'urgence

D’autant plus que la pandémie a fait perdre leur emploi à des millions de personnes, la dernière chose que vous voulez est de rester éveillé toute la nuit à vous demander si vous pourrez faire face aux factures du mois prochain parce que vous avez perdu votre emploi.

Une méthode éprouvée pour vous aider à vous préparer à tout type d’urgence – et à faire un pas de plus vers la liberté financière – consiste à constituer un fonds d’épargne d’urgence.

Vous souhaiterez économiser entre 3 et 6 mois de vos frais de subsistance en espèces dans un fonds d'épargne d'urgence.

Cela signifie que s'il vous faut 2 000 $ pour vivre chaque mois, vous devez vous assurer d'avoir entre 6 000 $ (3 mois de frais de subsistance) et 12 000 $ (6 mois de frais de subsistance) économisés en espèces sur votre compte d'épargne d'urgence.

Et que se passe-t-il si vous devez payer pour une urgence imprévue et que le solde de votre compte d'épargne d'urgence diminue ?

Faites-en une priorité pour reconstituer votre fonds d'épargne d'urgence à ce qu'il était à l'origine.

Une astuce qui peut vous aider à gagner un peu plus d'argent sur votre fonds d'épargne d'urgence consiste à placer votre argent dans un compte d'épargne à haut rendement.

Oui, cela signifie que vous devez physiquement rechercher et ouvrir un nouveau compte d'épargne à haut rendement.

Mais en configurer un est assez simple et transparent.

Compte tenu de l'environnement actuel des taux d'intérêt, vous souhaiterez peut-être créer un compte d'épargne d'urgence via Raisin. .

6. Investissez 20 % ou plus

La plupart des gens diront d'investir environ 10% de votre revenu brut (votre total).

La raison pour laquelle je suggère d'épargner environ 20 % ou plus de votre revenu brut est que si vous souhaitez atteindre la liberté financière, vous devez intensifier vos efforts.

"Si vous voulez être au-dessus de la moyenne, alors vous devez faire ce que la personne moyenne ne fera pas."

Pour être honnête, l'Américain moyen économise moins de 5 % par an.

Si votre objectif est d'atteindre la liberté financière, alors vous devez faire beaucoup plus que l'Américain moyen.

Voici mon taux d'épargne personnel brut :70 %

Cela signifie que j'économise (et investis) 70 % de mon revenu annuel.

Plus vous épargnez aujourd’hui, moins vous devrez travailler demain.

C’est pourquoi je suis un investisseur passionné – et pourtant je n’ai pas l’impression de sacrifier toute ma vie à ce stade – je m’amuse toujours, je vis simplement avec un budget limité.

Pour ceux d'entre vous qui n'ont pas encore commencé à investir, je vous suggère de consulter Acorns 👇

Acorns est l'une des meilleures, sinon la meilleure, application d'investissement pour les débutants et les investisseurs qui souhaitent un peu de conseils lorsqu'il s'agit de sélectionner leurs investissements.

Vous trouverez ci-dessous quelques fonctionnalités d'Acorns :

Glands

GlandsMeilleur pour

Investisseurs débutants

Minimum pour ouvrir un compte

0 $

Minimum d'investissement

5 $

Frais

1 $ à 5 $ par mois

N’oubliez pas que vous n’avez pas besoin de 100 $ ni même de 1 000 $ pour commencer à investir.

Avec Glands , vous pouvez commencer avec seulement quelques 1 $.

Et la partie la plus importante de l'investissement ne fait que commencer.

7. Construisez votre crédit

Les opinions peuvent être mitigées sur l'accumulation de crédit :certaines personnes sont totalement en désaccord avec l'idée de détenir une carte de crédit, tandis que d'autres sont ouvertes d'esprit aux cartes de crédit.

Écoutez-moi : Si vous envisagez d'acheter une voiture, une maison ou si vous envisagez de contracter un prêt pour votre entreprise à l'avenir, vous devrez probablement renforcer votre crédit.

Malheureusement, le crédit (qui repose souvent sur les cartes de crédit) est un mal nécessaire dans ce monde.

En fait, avoir un bon crédit vous aide souvent à atteindre votre objectif de liberté financière plus rapidement, car un bon crédit vous ouvrira des portes.

Voici pourquoi vous pourriez avoir besoin d'une bonne cote de crédit :

- Tarifs d'assurance automobile réduits

- Des taux d'intérêt plus bas sur les prêts

- Augmentez vos limites d'approbation de prêt

- Améliorations des chances d'emploi

- Augmentation des chances d'obtenir l'approbation d'un prêt

- Approbation plus rapide des appartements et/ou des maisons de location

Comme vous pouvez le constater, il existe de nombreuses raisons pour lesquelles vous souhaiterez peut-être améliorer votre crédit. .

8. Investissez en vous-même

Même si j’avais atteint la liberté financière et que j’avais tout l’argent du monde, une chose dans laquelle je continuerais à investir serait mes connaissances et mon éducation.

"Le retour sur investissement le plus élevé est lorsque vous investissez en vous-même."

C'est vrai, votre retour sur investissement (ROI) vous rapportera 1 000 fois lorsque vous investissez en vous-même et dans votre base de connaissances.

Il y a une raison pour laquelle ceux qui comprennent mieux les finances personnelles ne sont souvent pas confrontés à des problèmes financiers.

Je vous conseille donc de consacrer 30 minutes de votre journée à adopter la saine habitude de lire, en particulier sur les sujets relatifs aux finances personnelles. .

Je ne dis pas que vous devez étudier pour devenir le prochain investisseur dans les hedge funds de Wall Street.

Mais je dis qu'il faut commencer à en apprendre davantage sur l'argent.

Certains sujets sur les finances personnelles que vous souhaiterez peut-être étudier incluent :

- Intérêts composés

- Solutions de retraite

- Stratégies d'investissement

- Stratégies de planification fiscale

- Comment préparer votre plan successoral

Vous pouvez trouver de nombreux livres électroniques gratuits, blogs (comme celui-ci), vidéos sur YouTube et podcasts pour vous aider à analyser ces sujets financiers apparemment complexes.

Je suggérerais également de faire des recherches sur l'état d'esprit.

N'oubliez pas que lorsque vous changez de mentalité, vous changez votre réalité.

9. Dépensez moins que ce que vous gagnez

Lorsque vous dépensez moins que ce que vous gagnez, il vous restera de l'argent à la fin du mois... ce qui signifie que vous vous rapprocherez encore davantage de la liberté financière.

Pourtant, tout le monde ne suit pas cette règle.

Pourquoi ?

Parce que nous ne sommes pas Spock (sans émotion). Nous ne sommes que des êtres humains – et la plupart du temps, nous sommes motivés par nos émotions.

Et les émotions nous poussent à faire des choses impulsives, comme acheter des choses dont nous n’avons pas besoin pour impressionner des gens qui ne se soucient pas de nous.

Il y a une raison pour laquelle les gens riches vivent frugalement – ils dépensent moins qu’ils ne gagnent.

Tout ce qui reste, ils l’économisent et l’investissent. C’est ainsi qu’ils bâtissent leur richesse.

Commencez à réfléchir de manière critique et à vous remettre en question lorsque vous dépensez de l'argent.

Le meilleur exemple de vie en dessous de ses moyens est probablement celui de Warren Buffett. .

Warren est le 6e homme le plus riche du monde, avec une fortune de 102,5 milliards de dollars (en avril 2021) et vit dans une maison de 5 chambres qu'il a achetée pour 31 500 $ en 1958 !

S'il peut le faire, vous aussi.

10. Restez en bonne santé

Oui, il est important de travailler dur et de construire votre avenir afin d’atteindre la liberté financière.

Mais vous ne pouvez pas sacrifiez votre santé mentale et physique dans le processus.

Vous ne pouvez pas profiter de votre richesse si vous êtes en mauvaise santé.

Si vous travaillez de 9h à 17h, assurez-vous de prendre vos jours de vacances.

J'avais également l'habitude de prendre des jours de congé mental, pour m'assurer de me concentrer et de me recentrer.

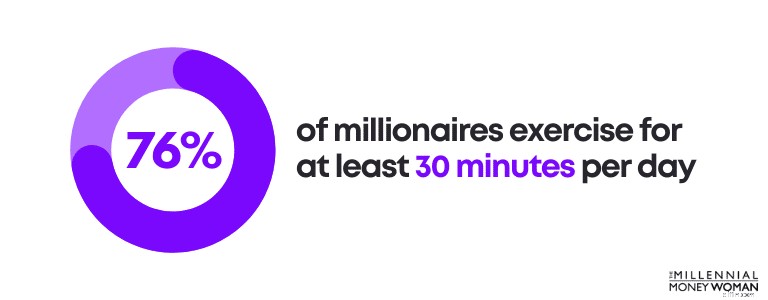

Il est également important de faire de l'exercice régulièrement tous les jours.

En fait, 76 % des millionnaires font de l'exercice au moins 30 minutes par jour.

Je ne suis pas un grand fan de l'exercice.

J'ai donc créé des « astuces » pour m'aider à commencer à faire de l'exercice.

Par exemple : étaler mes vêtements de sport à côté de mon lit la veille.

J'ai littéralement tout prêt, de mes chaussures de course à la bouteille d'eau.

Ma première alarme retentit à 4h du matin et je me lève à 4h30, prêt à commencer la journée.

11. Augmentez vos revenus

Que se passe-t-il si vous ne dépensez pas d'argent supplémentaire – pour n'importe quoi ? ?

Et si vous êtes très économe dans vos habitudes de dépenses ?

Et tu toujours vous vous retrouvez à rassembler les sous juste pour vous en sortir.

Que fais-tu alors ?

C’est à ce moment-là que vous devez commencer à vous interroger sur votre emploi actuel, vos revenus actuels et comment vous envisagez d’atteindre la liberté financière.

Parce que d’après ce que j’entends, vous ne gagnez probablement pas assez d’argent.

La solution serait d'augmenter vos revenus .

Vous pouvez augmenter vos revenus de plusieurs manières :

- Démarrez une activité secondaire

- Effectuer une tâche supplémentaire

- Créez votre propre entreprise

- Quittez votre emploi actuel et commencez un nouvel emploi (mieux rémunéré)

Ces options sont toutes viables et elles vous aideront toutes à générer plusieurs sources de revenus.

Les éléments les plus importants incluent :

- Recherche

- Renseignez-vous

- Conservez votre plan

Créez cette source de revenus supplémentaire et vous verrez :cela portera ses fruits.

Lecture recommandée :Meilleures idées de revenus passifs

FAQ

Comment obtenir la liberté financière ?

Voici 11 étapes que vous pouvez suivre pour atteindre la liberté financière :

- Budget

- Restez en bonne santé

- Investissez en vous-même

- Investissez 20 % ou plus

- Construisez votre crédit

- Augmentez vos revenus

- Écrivez vos objectifs

- Créer un fonds d'urgence

- Dépensez moins que ce que vous gagnez

- Rembourser les dettes à taux d'intérêt élevé

- Sachez où vous êtes et où vous voulez aller

De combien d’argent ai-je besoin pour être libre financièrement ?

Il n’y a pas de chiffre magique pour la liberté financière, car cela dépend du montant que vous dépensez chaque année pour vos frais de subsistance.

Il est prudent de supposer que vous pouvez retirer un taux annuel de 4 % de vos investissements.

Donc, si vous pouvez vivre avec 40 000 $ avant impôts, alors votre « chiffre » pourrait être de 1 000 000 $.

Cependant, cela dépend de la façon dont vous envisagez vos dépenses futures – et si vous êtes d'accord pour vivre modestement (à environ 40 000 $ par an) ou si vous voulez aimer dépenser de l'argent, ce qui signifierait que votre « chiffre » devrait probablement augmenter.

Pourquoi la liberté financière est-elle importante ?

La liberté financière est libératrice, car c'est à ce moment-là que vous réalisez que vous pouvez compter sur vous-même pour vivre dans ce monde :vous n'avez besoin de personne d'autre pour vous aider à survivre.

La liberté financière signifie que vous pouvez vivre votre vie selon vos propres conditions, sans aucune condition.

La liberté financière est sans doute le plus haut niveau de liberté.

Comment obtenir la liberté financière en 5 ans ?

Même si vous n’atteindrez peut-être pas la liberté financière dans exactement 5 ans, vous pouvez prendre certaines mesures dès aujourd’hui pour augmenter vos chances d’atteindre la liberté financière dans 5 ans.

Ces étapes incluent le remboursement des dettes à taux d'intérêt élevé, la constitution d'un fonds d'épargne d'urgence, la réduction de vos dépenses mensuelles et l'investissement en bourse.

Liberté financière :le résultat net

Même si mes 11 étapes pour vous aider à atteindre la liberté financière ne feront probablement pas disparaître vos problèmes d’argent, elles vous aideront à adopter des habitudes financières saines que vous pourrez utiliser pour construire l’avenir que vous souhaitez.

La première fois que j'ai commencé à suivre le chemin de la liberté financière, je venais tout juste de sortir de l'université et j'ai commencé mon premier emploi dans une entreprise américaine.

Quand j’ai réalisé que je n’étais pas libre – mon revenu était lié à mon employeur – j’ai su que je devais commencer à prendre des mesures pour construire mon chemin vers la liberté. Et je l'ai fait.

Croyez-moi, le processus prend du temps et peut parfois être un peu décourageant.

C'est pourquoi il est important de repenser à vos objectifs initiaux – la raison pour laquelle vous souhaitez réellement atteindre la liberté financière.

Lorsque vous suivez – et respectez – les étapes de cet article, vous commencerez à vous rapprocher de votre objectif ultime de liberté financière.

Vos comptes bancaires me remercieront plus tard.

-

Qu'est-ce que le ratio de coût variable ?

Le ratio de coûts variables est un outil de comptabilité analytique utilisé pour exprimer les coûts de production variables dune entreprise en pourcentage de ses ventes nettes. Le ratio est calculé en

-

Examen de l'assurance auto Liberty Mutual :Possibilité d'obtenir une franchise plus faible au fil du temps

Avantages Les inconvénients Option pour réduire votre franchise au fil du tempsLes remises varient et peuvent ne pas être disponibles du tout, selon létat dans lequel vous vivezPossibilité dobtenir

Finances Personnelles

- Vous voulez sortir de la dette ? Vous devriez le faire en premier, selon Dave Ramsey

- Qu'advient-il de votre dette à votre décès?

- Comment faire un testament

- Comment le biais de projection pourrait détruire vos finances

- Gagner, Sauvegarder, Investir :3 habitudes riches pour la vie

- Comment rembourser votre prêt auto plus tôt

- Comprendre la déshérence

- Certains États prolongent les interdictions d'expulsion à la fin du moratoire fédéral

- Maximisez vos récompenses de voyage :comment utiliser les points et les miles des compagnies aériennes

-

Comment gérer les dettes dans les recouvrements

Comment gérer les dettes dans les recouvrements Parfois, cela commence par un simple appel téléphonique. Dans dautres cas, les agents de recouvrement commencent à envoyer des avis par courrier postal. Peu importe comment ils tentent dentrer en con...

-

Comment calculer l'absorption des frais généraux

Comment calculer l'absorption des frais généraux Calculer le taux dabsorption des frais généraux Labsorption des frais généraux est un terme financier utilisé pour décrire les dépenses dexploitation dune entreprise. Spécifiquement, il exprime un ra...