Investir pour les débutants :faites croître de 1 000 $ à 10 000 $ - Un guide étape par étape

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Investir a le pouvoir de changer votre vie.

Mais la plupart des gens ne savent pas où investir leur argent.

Donc, si vous voulez savoir comment investir efficacement 1 000 dollars, cet article vous aidera à le faire.

Allons-y.

Dans cet article

3 choses à préparer avant d'investir

L'astuce la plus importante pour optimiser vos 1 000 $ est de préparer un plan d'action.

Comme l'a dit un jour Benjamin Franklin :

"En ne vous préparant pas, vous vous préparez à l'échec."

Voici donc 3 choses à préparer avant d'investir :

1. Faites vos recherches

Vous m'entendrez le dire plusieurs fois :

Faites toujours vos recherches.

Même si vous êtes sûr à 100 % de vouloir investir, assurez-vous d'abord de faire vos recherches.

2. Déterminez votre tolérance au risque

Votre tolérance au risque est le montant de risque que vous êtes prêt à prendre en échange d'un rendement plus élevé.

Par exemple, certaines personnes pourraient prendre plus de risques pour obtenir un rendement plus élevé.

D'autres peuvent prendre moins de risques pour un rendement inférieur et plus garanti.

Vous trouverez ci-dessous quelques lignes directrices pour vous aider à déterminer votre tolérance au risque :

Tu es jeune

Vous approchez de la retraite

Vous avez un revenu et un emploi stables

Vos revenus ne sont pas garantis

Vous êtes en bonne santé

Vous dépensez beaucoup en frais médicaux

Vous n'avez pas de dettes à taux d'intérêt élevé

Vous avez des dettes à taux d'intérêt élevé

Vous disposez d'autres sources de revenus

Vous êtes le principal soutien de famille

Vous avez des investissements et de la trésorerie

Vous n'avez pas d'argent économisé

Quel est votre score ?

Additionnez le total de chaque côté pour vous aider à décider quand augmenter ou diminuer votre risque.

3. Ayez des objectifs de base en place

Voici quelques objectifs à atteindre avant de commencer à investir :

- Ayez un budget

- Avoir 0 $ de dette à taux d'intérêt élevé

- Disposez d'un fonds d'urgence de 3 à 6 mois

Avez-vous atteint ces objectifs ?

Si ce n'est pas encore fait, commencez par constituer un fonds d'urgence ou remboursez vos dettes.

Voici les 20 meilleures façons d'investir 1 000 $, que vous pouvez toutes utiliser aujourd'hui pour créer de la richesse.

Commençons !

1. Maisons de location

Si vous souhaitez gagner un revenu passif, vous devez investir dans des actifs générateurs de revenus.

Et les maisons de location sont l'un des meilleurs atouts pour produire un revenu passif.

Pourquoi ?

Parce qu'avec les maisons de location, vous gagnez de l'argent de 1 à 2 manières :

- Revenus de location – flux de trésorerie provenant du loyer

- Appréciation de la propriété – la valeur de la propriété augmente avec le temps

La meilleure partie ?

Les revenus locatifs sont généralement une source de revenus très stable, même en période de récession.

Et même si la plupart des investissements immobiliers vous obligeront à payer 1 000 $ d’avance…

Et l'inscription est totalement gratuite !

Même Jeff Bezos (la personne la plus riche du monde) investit dans Arrived.

Mais n'oubliez pas que l'immobilier est illiquide et constitue un investissement à long terme.

Donc, si vous souhaitez créer un patrimoine au fil du temps, l'immobilier est peut-être fait pour vous.

2. Actions individuelles

La plupart des millionnaires investissent en actions.

Pourquoi ?

Parce que les actions ont historiquement augmenté en valeur.

Par exemple, voici les performances historiques de Nvidia :

Comme vous pouvez le constater, les actions constituent généralement un bon investissement si vous les conservez sur le long terme.

C'est pourquoi il est essentiel de maintenir une mentalité à long terme lorsque vous investissez.

Mais comment savoir dans quelles actions investir ?

Eh bien, nous n'avons pas de boule de cristal.

Personne ne sait donc quand le prochain titre augmentera ou diminuera.

Cependant, nous avons la meilleure solution :

Seeking Alpha est mon outil de prédilection pour les actualités et les données boursières.

Et en ce moment, ils proposent une offre spéciale, ainsi qu'un essai GRATUIT de 7 jours.

Conseil de pro : N'investissez pas 100 % de votre argent dans une seule action dans l'espoir d'obtenir des rendements gigantesques.

Un portefeuille bien équilibré est essentiel car il répartit les risques.

3. HYSA

Si vous souhaitez garer votre argent quelque part et gagner des intérêts sur votre argent caché…

Pensez ensuite à ouvrir un HYSA (c'est-à-dire un compte d'épargne à haut rendement).

Les HYSA peuvent fournir :

- Liquidité

- Revenu passif

- Frais faibles (ou nuls)

- Assurance FDIC (assurez-vous de lire les petits caractères !)

La meilleure partie ?

Avec les taux d'intérêt actuels, vous pouvez obtenir plus de 5 % d'APY.

Un taux de 5 % sur 1 000 $ vous rapporterait 50 $ en ne faisant absolument RIEN.

Parlez de faire fructifier votre argent pour vous !

Alors, comment ouvrir un HYSA ?

Voici comment procéder :

- Accédez à Raisin.com (J'utilise moi-même Raisin)

- Parcourir les comptes d'épargne disponibles

- Sélectionnez l'un des comptes d'épargne

- Ouvrez votre compte d'épargne

- Gardez votre argent sur votre compte d'épargne

- Commencez à gagner un revenu passif

Simple.

Et avec Raisin, vous bénéficiez également de frais nuls, d'une assurance FDIC et d'un accès 24h/24 et 7j/7 à vos fonds.

Plus Raisin est disponible dans plus de 30 pays.

4. Prêts P2P

Si vous souhaitez des rendements élevés et un flux de revenus passif, envisagez les prêts P2P.

Le prêt peer-to-peer (ou P2P) consiste à prêter de l'argent en échange du remboursement de votre prêt majoré des intérêts.

Avec le P2P, vous êtes essentiellement la banque :

- Vous faites un prêt

- Vous gagnez des intérêts sur votre prêt

- Vous recevez le remboursement intégral de votre prêt après l'expiration de la durée

Votre prêt serait emprunté par des flippers à domicile à travers le pays.

Les flippers domestiques utiliseraient votre argent pour :

- Acheter une maison à rénover

- Réparer la maison

- Louer-le

- Vendez-le

En supposant que tout se passe bien, vous devriez être remboursé de votre prêt initial plus les intérêts.

En règle générale, vous pourriez obtenir des rendements compris entre 7 % et 26 %.

La meilleure partie ?

Démarrer avec le P2P est rapide et facile.

Gardez à l'esprit que les personnes qui empruntent votre argent pourraient ne pas rembourser votre prêt.

N'investissez donc que ce que vous êtes prêt à perdre.

5. HSA

Les HSA sont l'un des outils de création de richesse les plus puissants.

Mais seulement 9,3 % des Américains en possèdent un.

Que sont les HSA ?

Les HSA sont des comptes d'épargne santé.

Vous économisez de l'argent en HSA pour de futures dépenses médicales.

Et il s'agit du SEUL compte à triple avantage fiscal.

La clé pour tirer parti de votre HSA est de contribuer à votre HSA, puis… d'INVESTIR vos contributions.

Utilisez votre HSA comme un compte de retraite.

Laissez vos contributions CROÎTRE en bourse au fil du temps.

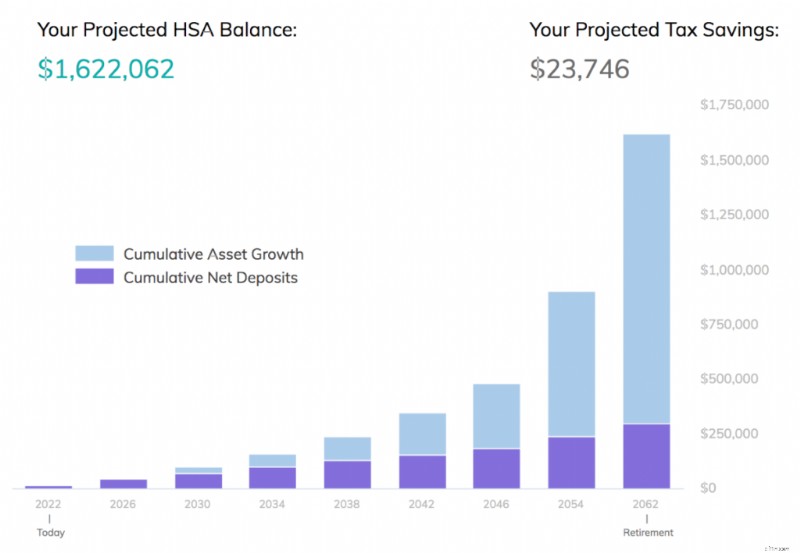

Voici combien d'argent vous pourriez économiser sur votre HSA si vous commenciez à cotiser entre 25 et 65 ans, gagnant un rendement annuel moyen de 7 % :

C'est vrai :vous pourriez avoir économisé plus de 1,6 million de dollars sur votre HSA - et 100 % de cette somme pourrait également être exonérée d'impôt.

La meilleure partie ?

Vous pouvez créer un HSA vous-même.

En d'autres termes, vous n'avez pas besoin que votre employeur mette en place un HSA pour vous !

L'inconvénient ?

Pour ouvrir un HSA, vous devez disposer d'un HDHP.

Un HDHP est un plan de santé à franchise élevée.

Si vous ne savez pas si vous êtes admissible à un HDHP, vérifiez auprès de votre responsable des ressources humaines (RH) ou de votre employeur.

Avec Lively, vous payez 0 $ pour ouvrir votre compte…

Et vous pouvez choisir comment vous souhaitez investir :

- Soit par vous-même (si vous êtes un investisseur expérimenté)

- Ou en faisant appel à un robot-conseiller (ils vous factureront une somme modique)

Les HSA sont l'un des secrets les mieux gardés pour créer de la richesse.

Vous savez maintenant comment utiliser un HSA à VOTRE avantage.

6. ETF

Investir dans des ETF est l'un des moyens les plus simples de faire croître votre patrimoine.

Les fonds négociés en bourse (ou ETF) suivent un indice (comme le S&P 500, mon préféré).

Les ETF ne cherchent pas à surperformer le marché :ils suivent simplement l'indice.

La meilleure partie ?

Les ETF sont liquides, peu coûteux et diversifiés.

En fait, vous pouvez investir dans tous les types d'ETF :

- ETF d'obligations

- FNB sur cryptomonnaies

- ETF immobiliers

- ETF sur matières premières

Et des milliers d'autres.

Et comme les actions, les ETF peuvent être achetés ou vendus pendant les heures de négociation des marchés.

Alors, comment investir dans les ETF ?

Voici le processus :

- Ouvrez un compte gratuit avec Robinhood

- Déterminez votre type de compte (IRA, individuel, conjoint, etc.)

- Connectez votre compte bancaire

- Approvisionnement de votre compte d'investissement

- Recherchez vos ETF préférés

- Exécutez vos investissements

- Conserver sur le long terme

Besoin de conseils d'experts sur les ETF dans lesquels investir ?

Pensez à vous abonner à Seeking Alpha pour obtenir les meilleurs choix et analyses d'ETF.

Plus tôt vous commencerez à investir dans les ETF, plus vite vous pourrez devenir financièrement indépendant.

7. Rembourser les dettes à intérêt élevé

Avant même d'y penser :

"Que puis-je faire avec 1000 dollars"

La première chose à faire est de penser aux dettes que vous devez.

N'oubliez pas qu'il existe 2 principaux types de dettes :les créances irrécouvrables et les dettes intelligentes.

Dette à taux d'intérêt élevé

(généralement 10 % ou plus)

Dette utilisée pour déprécier les actifs

Dette à faible taux d'intérêt

Dette utilisée pour apprécier des actifs

Si vous constatez que vous avez des dettes à taux d'intérêt élevés, comme des dettes de carte de crédit, alors votre première réflexion devrait être :"Comment puis-je me désendetter rapidement ?"

Conseil de pro : Si vous avez plusieurs dettes à taux d'intérêt élevé, vous pouvez envisager de les rembourser soit par la méthode boule de neige, soit par la méthode avalanche.

En guise de rappel rapide, j'ai répertorié les différences entre les 2 méthodes ci-dessous :

Remboursez d'abord le solde le plus bas

Remboursez d'abord le taux d'intérêt le plus élevé

Financièrement parlant, il est plus logique de suivre la méthode des avalanches, car vous économiserez plus d'argent en remboursant d'abord la dette avec le taux d'intérêt le plus élevé.

Cependant, la méthode boule de neige peut être meilleure si vous avez du mal à rester motivé.

En effet, avec la méthode boule de neige, vous remboursez en premier votre plus petite dette, même si elle ne représente « que » 50 $.

Voir votre première dette remboursée avec succès peut être une énorme motivation et cela peut aider beaucoup d'entre nous à maintenir l'élan.

Et s'il vous reste encore des dettes ?

Si vous constatez qu'il reste encore des dettes après avoir effectué votre paiement de 1 000 $ pour cette dette, il est temps de penser à quelques autres options, comme la consolidation de dettes.

Voici à peu près comment fonctionne la consolidation de dettes :

Comme vous pouvez le constater, la consolidation de dettes est un moyen de regrouper toutes vos différentes dettes dans un seul panier, puis d'effectuer un seul paiement.

La consolidation de dettes simplifie les choses pour vous.

Attention : La consolidation de dettes n’est qu’une solution temporaire. Gardez à l'esprit que la consolidation de vos dettes n'élimine pas le comportement qui vous a amené à cette situation d'endettement.

Un service qui peut vous aider à consolider vos dettes est Upgrade 👇

La mise à niveau vous offre :

- Un contrat à durée déterminée

- Un taux fixe peu élevé

- Une date de paiement claire

- Aucun frais de prépaiement

- Paiements mensuels abordables

Cela peut se traduire par des économies tout en éliminant les surprises liées aux taux d'intérêt élevés qui peuvent changer à tout moment.

8. Fonds d'épargne d'urgence

Alors que peut-on faire avec 1000 dollars ?

Si vous n'avez pas de dettes à taux d'intérêt élevé, l'étape suivante consiste à envisager d'augmenter votre fonds d'épargne d'urgence (si ce n'est pas déjà fait).

En d'autres termes, s'il vous en coûte pour vivre avec 2 000 $ par mois, votre compte d'épargne d'urgence devrait être alimenté par :

- Minimum =6 000 $

- Maximum =12 000 $

Votre fonds d'épargne d'urgence devrait être :

- Espèces

- Liquide

- Facilement accessible

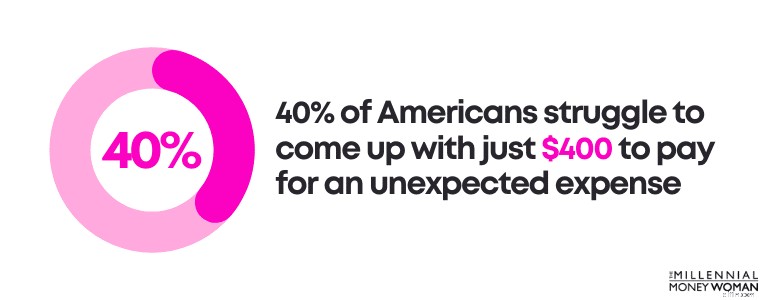

Pourquoi est-il si important de disposer d'un fonds d'épargne d'urgence ?

En effet, 40 % des Américains ont du mal à trouver seulement 400 $ pour faire face à une dépense d'urgence imprévue !

Et si vous avez envie d'économiser pour 3 à 6 mois de frais de subsistance, quelque chose qui ne semble tout simplement pas réalisable pour le moment ?

C'est bon !

Essayez de procéder par petits pas.

Voici comment j'essaierais de structurer mes objectifs si je ne parvenais pas à économiser une grosse somme d'argent :

Objectif pour le mois 1

300 $ d'économies totales

Objectif pour le mois 2

600 $ d'économies totales

Objectif pour le mois 3

1 000 $ d'économies totales

Objectif pour le mois 6

3 000 $ d'économies totales

Objectif pour le mois 12

6 000 $ d'économies totales

Si vous parvenez à économiser 1 000 $ à court terme (environ 3 mois), c'est déjà une énorme victoire !

Voici une astuce :

Ne vous contentez pas de conserver l'argent de votre fonds d'urgence sur un compte d'épargne bancaire ordinaire, où vous gagnez pratiquement 0 % d'intérêt sur votre argent.

Pensez plutôt à stocker votre argent sur un compte d'épargne à haut rendement (c'est-à-dire un compte d'épargne dont les taux d'intérêt sont plus élevés) afin de gagner plus d'argent sur votre argent.

Mon compte à intérêt à haut rendement préféré est Axos Bank 👇

Si vous avez du mal à économiser suffisamment d'argent pour votre fonds d'épargne d'urgence, vous pouvez envisager de créer un budget. .

9. Assurance vie temporaire nivelée

Si vous voulez savoir quoi faire avec mille dollars et que vous n'avez pas encore d'assurance-vie, lisez cette section.

Avoir le bon montant d'assurance vie temporaire nivelée présente plusieurs avantages, notamment :

- Cela aide vos bénéficiaires à rembourser leurs dettes

- Cela réduit le stress financier de vos bénéficiaires

- Il remplace vos revenus à votre décès (c'est bon pour votre partenaire)

Pourtant, seulement 54 % des adultes américains disposent d'une assurance-vie, et nombre d'entre eux n'ont souvent pas suffisamment d'assurance-vie.

Le fait est le suivant :

Toutes les assurances vie ne sont pas créées de la même manière.

Il existe en effet certains types d’assurance vie qui ne sont probablement pas dans votre meilleur intérêt (je pense à l’assurance vie entière).

Cependant, en règle générale, pour les jeunes professionnels, l'assurance vie temporaire est généralement un bon produit d'assurance vie, si l'on compare le coût par rapport aux avantages.

Voici une traduction rapide en anglais simple pour vous :

Premium

Le montant que vous devez payer chaque mois (c'est-à-dire votre facture)

Terme

Délai spécifique

Niveau

Votre prime (c'est-à-dire votre coût) ne changera pas, même si vous devenez en mauvaise santé plus tard

L'assurance vie temporaire de niveau est le type d'assurance vie le moins cher et le plus simple, c'est pourquoi il est souvent judicieux d'en souscrire pour les jeunes professionnels et les millennials.

Pourquoi ?

Parce que les jeunes professionnels et les millennials sont généralement :

- À leur meilleur niveau de santé (les primes sont donc inférieures)

- Vous n'avez pas 1 000 $ à dépenser pour des polices d'assurance vie entière coûteuses

Gardez à l'esprit que si vous êtes un jeune professionnel et au début de votre carrière, vos revenus pourraient augmenter considérablement au cours des prochaines années, ce que vous voudrez peut-être prendre en compte dans l'équation.

La plupart des millennials que je vois demandent 1 000 000 $.

Une police d'assurance vie de 1 000 000 $ pourrait vous coûter entre 14 $ et plus de 30 $ par mois, selon votre état de santé.

Même si vous n'êtes pas encore prêt à souscrire une police d'assurance-vie, je vous recommande fortement de faire un devis gratuit avec Everyday Life. .

Everyday Life est l'un des meilleurs marchés d'assurance-vie en ligne qui vous met en contact avec la meilleure compagnie d'assurance-vie.

Avec Everyday Life, vous pouvez établir des devis gratuits, comparer les prix et finalement parler à un représentant pour déterminer comment vous pouvez aller de l'avant.

10. Votre 401(k)

Une autre de mes idées d'investissement de 1 000 dollars préférées consiste à mettre votre argent à profit dans votre 401(k).

En fait, les 401(k) sont des plans de retraite qui peuvent vous aider à devenir millionnaire. .

En 2021, pas moins de 412 000 plans 401(k) ont atteint un solde de 1 million de dollars ou plus.

Parlez de création de richesse !

Bien sûr, le fait que les marchés se portent très bien en 2021 est également utile, ce qui a sûrement été un autre facteur contribuant à l'augmentation des soldes 401(k).

Cependant, le fait est que vous pouvez créer une richesse importante dans votre 401(k).

En d'autres termes, si vous avez accès à un plan 401(k) grâce à votre travail, alors la première chose que vous souhaitez faire est de :

- Appelez votre service RH (ressources humaines)

- Demandez à combien s'élève la contribution de contrepartie de votre employeur, le cas échéant

Pourquoi suis-je si concentré sur une contribution de contrepartie de l'employeur ?

Parce que les cotisations de contrepartie de l'employeur sont pratiquement comme de l'argent gratuit pour vous.

La définition vous semble-t-elle déroutante ?

Voici un exemple concret :

Salaire

50 000 $

Vos 401 000 cotisations annuelles

2 000 $

Votre pourcentage de contribution au salaire

4%

Cotisation de contrepartie de l'employeur

L'employeur versera 50 % de vos cotisations, jusqu'à 6 % de votre salaire

Ce que cela signifie

Les employeurs contribueront jusqu'à 3 % de votre salaire total

Cotisation annuelle maximale de l'employeur à votre 401(k)

1 500 $

Dans l'exemple ci-dessus, vous venez de gagner 1 500 $ « gratuitement » de votre employeur, simplement parce que vous avez contribué à votre plan 401(k) qui représentait plus de 3 % de votre salaire.

Nous venons de passer du temps à parler de l'importance d'apporter une contribution à votre 401(k), surtout si votre employeur propose une contribution de contrepartie.

Et maintenant ?

La prochaine étape consiste à investir dans votre 401(k).

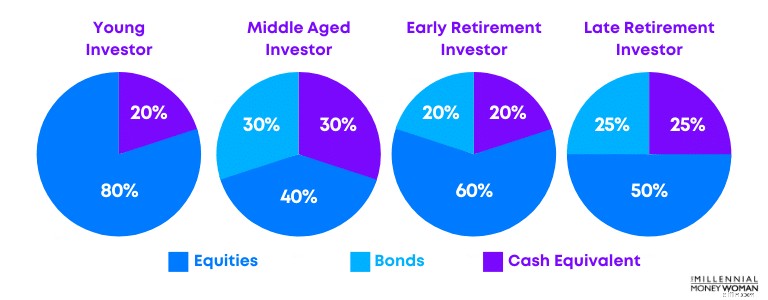

En général, vous devez tenir compte de votre tolérance au risque (c'est-à-dire votre niveau de confort quant au montant que vous envisagez d'investir en bourse) et de votre âge.

Vous trouverez ci-dessous un exemple d'allocation d'investissement :

La meilleure façon d'investir 1 000 $, après avoir investi sur vous-même, pourrait sans doute être d'investir dans votre plan 401(k).

Si vous investissez au moins jusqu'à concurrence de la contribution de contrepartie de l'employeur, vous pouvez alors gagner de l'argent gratuit (qui peut atteindre 1 000 $, selon votre accord avec votre employeur).

11. Vous-même

À mon avis, vous ne pouvez jamais vous tromper en investissant sur vous-même.

En fait, je crois que l'un des meilleurs investissements est d'investir en soi-même.

Lorsque vous investissez en vous-même, vous obtiendrez le retour sur investissement le plus élevé.

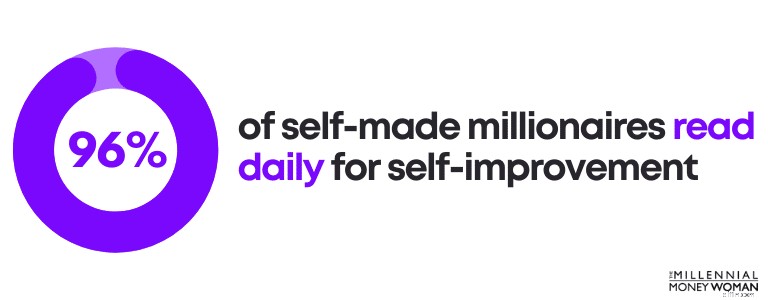

Et ne me le croyez pas.

96 % des millionnaires autodidactes investissent en eux-mêmes en lisant chaque jour :

- Améliorer leur carrière

- Améliorer leur éducation

- Concentrez-vous sur le développement personnel

Vous n'avez pas besoin d'être intelligent, et vous n'avez même pas besoin d'aller à l'université pour réussir.

Ce dont vous avez besoin, cependant, c'est :

- Concentration

- Discipline

- Cohérence

- Engagement

- Détermination

Êtes-vous prêt à passer à l'étape suivante et à développer vos compétences ?

Alors consultez l'une des principales plateformes éducatives au monde, Udemy 👇

Vous pouvez suivre des cours Udemy allant de :

- Musique

- Python

- Marketing

- Développement Web

- Développement personnel

Mon cours préféré est probablement le cours de MBA, que vous pouvez acheter pour un peu plus de 100 $ au lieu de 100 000 $ si vous avez fréquenté une université.

Si vous avez déjà entendu parler de la chanson d'Eminem, "Lose Yourself", alors vous vous souvenez peut-être de la dernière phrase de la chanson, qui est "vous pouvez faire tout ce que vous décidez".

Et Eminem a raison.

Si vous souhaitez développer vos compétences et vos revenus, alors regardez autour de vous, car les ressources et les outils sont tous là pour vous.

Maintenant, c'est à vous d'aller les chercher.

12. Fonds indiciels à faible coût

Croyez-le ou non, investir ne doit pas nécessairement être sexy.

En fait, des études ont prouvé à maintes reprises qu'investir dans des fonds indiciels passifs et à faible coût C'est ainsi que vous pouvez créer une richesse à long terme.

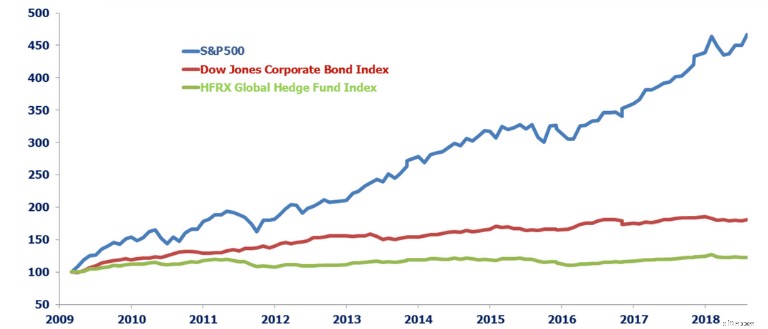

Jetez un œil à cette image, comparant la performance nette des hedge funds par rapport à celle d'un fonds indiciel à faible coût (le S&P 500).

Même si les hedge funds peuvent se vanter de surperformer le marché, ces informations ont tendance à être trompeuses.

Pourquoi ?

Parce que les hedge funds facturent des frais astronomiques.

Ce n'est qu'une fois que les quelque 22 % de frais (2 % + 20 %) ont été versés au hedge fund que vous voyez votre rendement net.

Si vous recherchez les options de fonds indiciels les moins chères, voici quelques-unes de mes préférées que j'ai utilisées personnellement :

Indice Fidelity ZERO Large Cap

0,000%

FNB Vanguard S&P 500

0,030%

Fonds indiciel Schwab S&P 500

0,020%

Fiducie ETF SPDR S&P 500

0,095%

Comparez le prix de ces investissements par rapport à ce que vous paieriez si vous aviez recours à un fonds spéculatif :

- Frais des fonds indiciels : 0 % à 0,095 %

- Dépenses des hedge funds : 17 % à 22 % +

Alors, comment commencer à investir dans des fonds indiciels à faible coût ?

En ouvrant un compte d'investissement gratuit avec la populaire plateforme M1 Finance 👇

M1 Finance est un robot-conseiller proposant plus de 6 000 actions et fonds parmi lesquels choisir pour créer votre propre portefeuille personnalisé.

Voici quelques faits rapides sur M1 :

- Frais : 0 %

- Compte minimum : 100 $ pour les comptes standards

- Compte minimum : 500 $ pour les comptes de retraite

Si vous êtes prêt à investir vos 1 000 $ ou au minimum un montant supérieur à 100 $, vous voudrez peut-être consulter M1 Finance. .

13. Financement participatif immobilier

Les investissements immobiliers sont souvent laissés au club exclusif des gros joueurs.

Ce sont ceux qui ont 100 000 $ ou 1 000 000 $ à dépenser en transactions immobilières.

Cependant, les plateformes de financement participatif immobilier comme Fundrise l'a rendu accessible à tous, pas seulement aux 1 % les plus riches.

Souvent, vous jouez le rôle de la banque en prêtant votre argent – et vous savez combien d’argent les banques peuvent gagner.

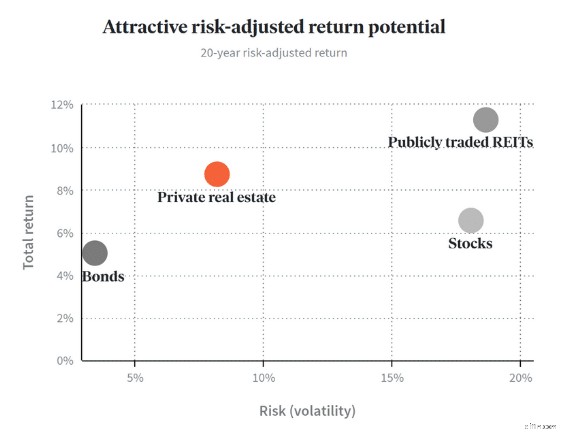

En fait, Fundrise affirme que vous pouvez obtenir un rendement annualisé compris entre 7,31 % et 16,11 %.

Consultez le tableau ci-dessous :

Ce graphique illustre comment les transactions immobilières privées avec des plateformes comme Fundrise présentent un risque relativement faible pour des rendements relativement élevés.

Non seulement vous gagnez un flux de revenus passif grâce aux loyers payés, mais vous pouvez également réaliser un profit grâce à l'appréciation de la propriété, une fois que le bien immobilier sera vendu à l'avenir.

Bien sûr, le compromis est de bloquer votre argent pendant une longue période.

Vous trouverez ci-dessous quelques avantages et inconvénients supplémentaires pour le financement participatif immobilier :

Investissez dans des propriétés individuelles sans avoir à gérer les propriétés

Risque plus élevé

Vous pouvez diversifier votre portefeuille

Illiquide

Potentiel de profit élevé

Vous ne réaliserez peut-être aucun bénéfice avant des années après votre investissement initial.

Potentiel de revenus passifs

De nombreuses transactions immobilières sont généralement réservées aux investisseurs qualifiés

Gardez à l'esprit qu'investir dans l'immobilier est l'une des principales stratégies utilisées par les riches.

Maintenant, vous le pouvez aussi, pour aussi peu que 10 $, avec Fundrise 👇

Fundrise investit généralement votre argent dans :

- Appartements

- Commercial

- Unifamiliale

Comme pour tous les investissements à rendement plus élevé et à risque plus élevé, assurez-vous de faire vos recherches avant de vous engager financièrement.

14. Votre héritage

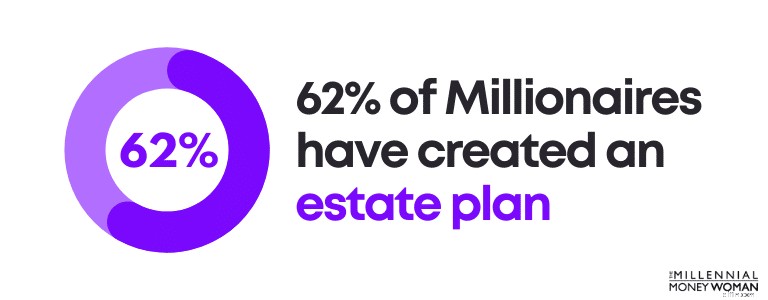

L'un des investissements les plus négligés est votre héritage.

Même si personne n'aime parler de sa propre mortalité, il est nécessaire d'établir un plan dès maintenant, car la vie nous lance des bouleversements, comme nous la connaissons.

Même les millionnaires font défaut dans le service de planification successorale, avec seulement 62 % des millionnaires ayant créé un plan successoral.

Alors, qu'est-ce qu'un plan successoral ?

Voici quelques exemples de planification successorale :

- Rédiger ou mettre à jour un testament

- Désignation des bénéficiaires de votre assurance vie

- Préparer la façon dont vos éléments doivent être distribués

- Liste qui recevra votre montre et vos bijoux préférés

Pourquoi la planification successorale est-elle si cruciale ?

Voici quelques raisons pour lesquelles la planification successorale pourrait être la meilleure façon d'investir 1 000 $ :

- Tranquillité d'esprit

- Réduire les impôts de vos bénéficiaires

- Protégez vos enfants en désignant un tuteur

- Protégez-vous en cas de problème de santé

- Evitez les drames familiaux en spécifiant clairement les éléments que vous souhaitez que le bénéficiaire reçoive.

Vous trouverez ci-dessous quelques-uns des documents successoraux les plus importants que tout le monde devrait rédiger, même si vous n'êtes pas encore millionnaire :

- Volonté

- Testament biologique

- Documents de tutelle

- Procuration durable

…Et voici ce que signifient ces termes étrangers en anglais simple :

Will

Document qui précise où vous souhaitez que vos biens (comme votre voiture, vos comptes bancaires, etc.) soient transférés à votre décès

Testament de vie

Communique vos souhaits de fin de vie, en particulier lorsque vous êtes mentalement incapable (par exemple, si vous souhaitez être maintenu en vie artificiellement)

Document de tutelle

Désigne des tuteurs pour vos enfants. Ce document se trouve généralement dans un testament

Procuration Durable

Désigne une personne (en qui vous avez confiance) pour intervenir et prendre des décisions en votre nom dans tous les aspects de votre vie :des finances à la famille, etc.

Procuration durable pour les soins de santé

Désigne une personne pour prendre soin de vous au cas où vous deviendriez mentalement incapable (il peut s'agir d'une personne différente de votre procuration durable)

Si vous désignez des personnes pour prendre soin de vous, c'est généralement une bonne idée d'avoir une conversation avec elles avant de signer vos documents successoraux.

Dans de très rares cas, les personnes dont vous souhaitez prendre soin ne souhaitent pas réellement être placées dans cette position (comme prendre des décisions médicales en votre nom).

Croyez-moi quand je dis que la planification successorale est nécessaire.

Si vous n'avez pas encore commencé à rédiger vos documents successoraux de base, consultez Trust &Will 👇

Trust &Will va vous poser quelques questions sur votre situation familiale et financière afin de pouvoir rédiger automatiquement vos documents successoraux personnalisés.

Si votre succession est encore relativement simple, vous voudrez peut-être consulter Trust &Will. .

15. Votre budget

Croyez-le ou non, la budgétisation peut faire ou défaire votre avenir financier.

Si votre objectif est de :

- Rembourser la dette

- Créer un fonds d'urgence

- Économisez suffisamment d'argent pour la retraite

…Alors un budget sera probablement l'un des meilleurs outils que vous puissiez avoir dans votre boîte à outils financière.

Voici ce que j'aime dans les budgets :

- Ils vous disent combien vous gagnez

- Ils vous disent combien vous dépensez

- Ils vous indiquent combien vous dépensez pour certaines choses

Il existe quelques règles de base en matière de budgétisation que vous devriez probablement connaître :

Dette mensuelle de logement

<28 % du revenu mensuel brut

Dette mensuelle totale à la consommation

<20 % du revenu mensuel net

Paiements mensuels totaux de la dette

<36 % du revenu mensuel brut

Retraite et épargne

> 20 % du revenu mensuel brut

Voici des exemples de dettes de consommation mensuelles :

- Lignes de crédit

- Avances de fonds

- Dette de carte de crédit

Voici des exemples de dettes mensuelles :

- Remboursements du prêt automobile

- Remboursements hypothécaires

- Paiements par carte de crédit

- Obligations liées aux prêts étudiants

Même si ces règles empiriques ne sont bien sûr pas gravées dans le marbre et que les choses ont toujours tendance à varier, elles constituent un bon point de départ si vous débutez tout juste votre budget.

Il existe désormais plusieurs façons de démarrer le processus de budgétisation.

Certains d'entre eux incluent :

- Menthe

- Feuille de calcul Excel

- Vous avez besoin d'un budget

Mon préféré est la feuille de calcul Excel, mais tout le monde n'est pas un passionné d'Excel comme moi 😁

Donc, si tel est le cas, vous pouvez toujours envisager d'utiliser Mint (qui est gratuit), ou vous pouvez envisager de télécharger YNAB (qui est également gratuit à télécharger) 👇

YNAB est un très bon outil de budgétisation, si vous commencez tout juste à avoir un aperçu de votre situation financière.

C'est visuel, et il montre en fait des couleurs, comme le rouge, si vous avez déjà dépensé trop pour un objectif.

Il y a une courbe d'apprentissage avec YNAB, mais cet outil peut vous aider à économiser beaucoup d'argent, surtout si vous n'avez aucune idée de ce qui se passe dans votre vie financière.

Voici quelques statistiques avec YNAB :

- Les premiers YNABers déclarent avoir économisé plus de 600 $ au cours de leurs deux premiers mois

- Les premiers utilisateurs de YNAB déclarent avoir économisé plus de 6 000 $ au cours de leurs 12 premiers mois

Lecture recommandée :Revue YNAB

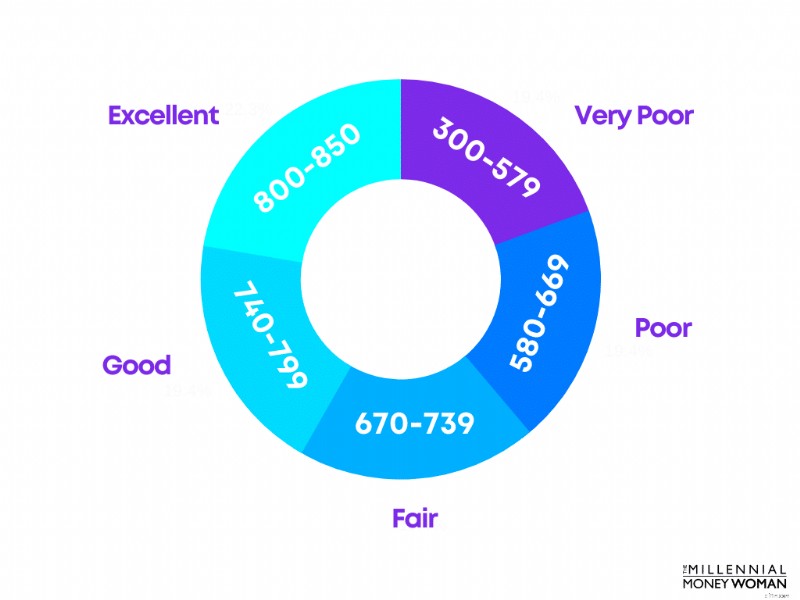

16. Réparer votre crédit

Si vous vous demandez comment investir 1 000 $ et gagner plus d'argent plus tard, vous voudrez peut-être envisager d'augmenter votre pointage de crédit. .

Votre cote de crédit est basée sur plusieurs facteurs, notamment :

- Historique des paiements

- Quel est le montant de vos dettes

- Le nombre de demandes de crédit

- Durée d'ouverture de vos comptes

- Le nombre de fois où vous clôturez des cartes de crédit

- Le nombre de fois que vous ouvrez des cartes de crédit

Vous auriez un score de crédit FICO® acceptable (mais pas excellent) avec un minimum de 670.

Il est important de conserver une cote de crédit élevée, car vous pouvez économiser de l'argent à long terme.

Avantages d'une cote de crédit élevée :

- Tarifs d'assurance automobile réduits

- Augmenter le pouvoir de négociation

- Des taux d'intérêt plus bas sur les prêts

- Des taux d'intérêt plus bas sur les cartes de crédit

- Améliorations des chances d'approbation du prêt

Comme vous pouvez le constater, une cote de crédit plus élevée présente de nombreux avantages :en particulier, une cote de crédit plus élevée vous aide à économiser de l'argent.

17. Crypto-monnaie

Si vous vous demandez comment investir 1 000 $ et que vous :

- Ne pas avoir de dettes

- Avoir une assurance-vie

- Disposer d'un fonds d'urgence solide

- Investissez dans votre retraite

- Investissent déjà en bourse

…Le moment est peut-être venu d’envisager d’investir dans la crypto-monnaie.

Cela étant dit, jetez un œil à certains des avantages et des inconvénients d’investir dans les cryptomonnaies :

Potentiel de profit énorme

Extrêmement volatile

Couverture contre l'inflation

Non réglementé

Liquidité améliorée

Difficile à comprendre

Je dirais que ma plus grande préoccupation concernant les crypto-monnaies est qu’elles sont relativement nouvelles, donc les crypto-monnaies n’ont pas encore vraiment de solides antécédents.

Cela étant dit, il existe certainement des millionnaires en crypto-monnaie et d'autres réussites qui montrent qu'un investissement en crypto-monnaie pourrait créer d'énormes quantités de richesse pour vous.

Donc, si vous êtes prêt et à l'aise d'investir dans quelque chose de risqué, vous voudrez peut-être consulter Kraken. .

18. Roth IRA

Les Roth IRA sont un excellent moyen d'investir pour votre retraite – sur une base fiscalement avantageuse.

Cela signifie que vous payez des impôts sur vos cotisations aujourd'hui en échange de ne pas avoir à payer d'impôts sur vos retraits (et sur les bénéfices de placement) pendant la retraite.

Gardez à l'esprit que vous pouvez retirer vos cotisations à votre Roth IRA à tout moment sans impôts ni pénalités (puisque vous avez déjà payé des impôts sur vos cotisations).

There are some exceptions to this rule, but I won’t go into the nitty-gritty for the sake of this blog post.

You would qualify to contribute to a Roth IRA if you:

- Have earned income

- Are 18 years or older

- Don’t earn too much money (there are income restrictions)

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

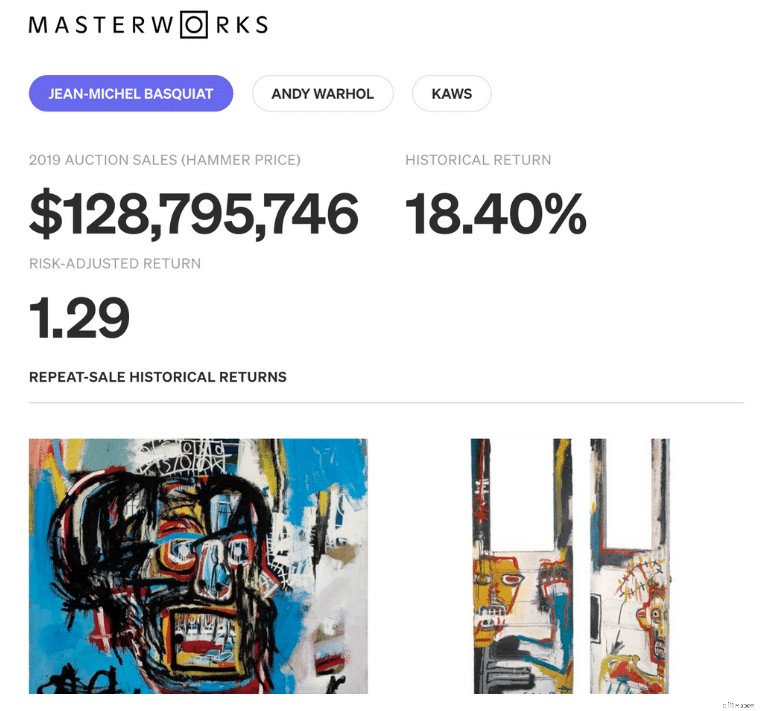

19. Fine Art

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Entrez les chefs-d'œuvre 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Plus maintenant.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

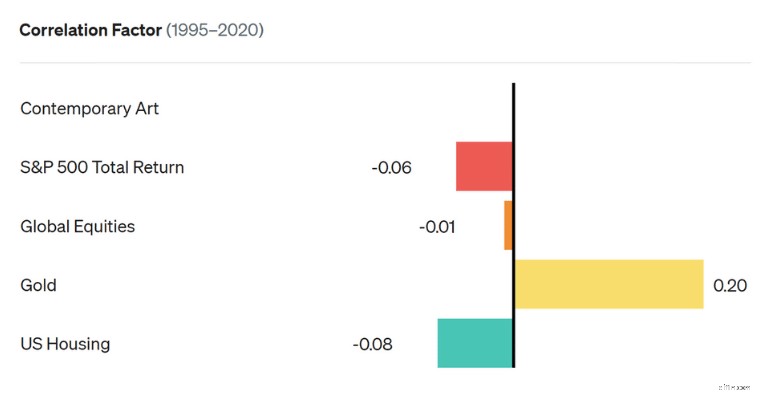

Why fine art investing?

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

- Gold

- US housing

- Global equities

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

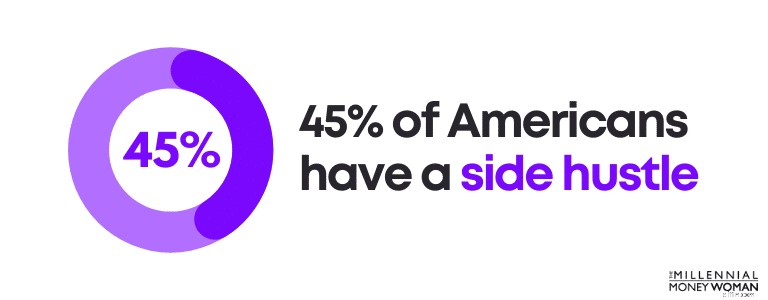

20. Side Hustle

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibilité

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

- Learn new skills

- Build an income stream

- Potentially become self-employed

- Expand your professional network

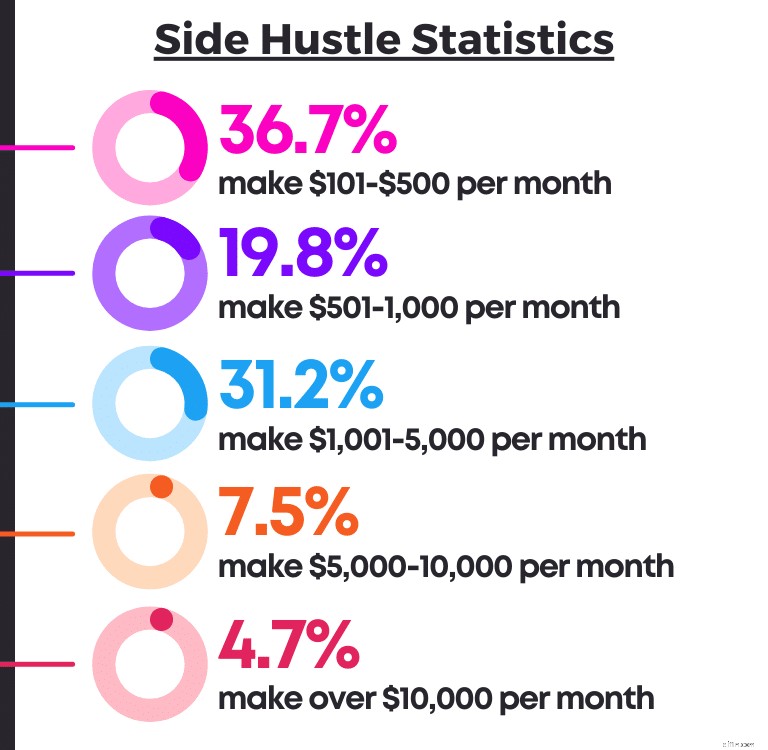

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

- You love writing

- You’re good with technology

- You want to build a 6-figure business

- You enjoy connecting with your audience

- You like working from home (or anywhere other than an office)

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

Build a Diversified Portfolio

The 2 keys to wealth include:

- Investing for the long-term

- Building a diversified portfolio

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

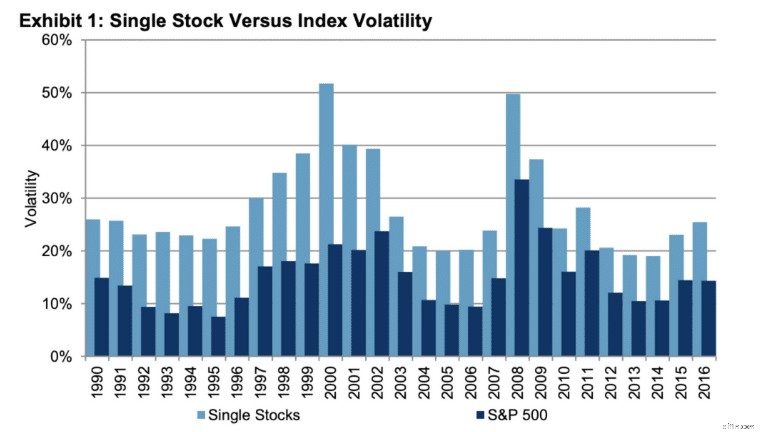

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

- Cash

- Currency

- Real estate

- Stock market

- Alternative investments

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Focus on the Long-Term &Start Now

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

- 20’s

- 30’s

- 40’s

- 50’s

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

- Stressed

- Anxious

- Nervous

- Inclined to withdraw money

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

L'essentiel :

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

FAQ

What should I invest $1000 in?

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

- Roth IRA

- Crypto-monnaie

- The stock market

- Term life insurance

- Emergency savings fund

- Real estate crowdfunding

- High-interest credit card debt

These are just some of the ways you can optimize a $1,000 investment.

How can I invest 1000 dollars for a quick return?

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

- Start day trading

- Invest in a single stock

- Invest in your education

- Consider flipping real estate

- Invest with real estate crowdfunding

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

How can I double my 1000 dollars?

Here are strategies you could use to potentially double your $1,000:

- Invest in cryptocurrency

- Invest in your education

- Invest in your own business

- Invest in real estate for a passive income

- Invest in your 401k to receive the employer matching contribution

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

How should a beginner invest $1000?

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

- Invest in your education

- Pay off high-interest debt

- Increase your emergency savings fund

- Invest in real estate crowdfunding apps

- Invest in cryptocurrency by opening an account with Coinbase

- Invest in the stock market by opening an account with M1 Finance

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Réflexions finales

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

- Understand your short term financial goals

- Understand your long term financial goals

- Create an according game plan

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Your bank accounts will thank me later.

-

Couverture d'assurance vie :le régime de votre employeur est-il suffisant ?

Crédit image : Piotrekswat/iStock/GettyImages La période dinscription ouverte de votre entreprise est la période de lannée où vous devez prendre des décisions qui ont un impact sur votre avenir fina

-

Comment récupérer un MoneyGram

Une femme fait la promotion dun service de transfert dargent. Un MoneyGram est un moyen facile denvoyer et de recevoir des fonds. Malheureusement, qui fait de ses services une cible pour les escrocs

Finances Personnelles

- Side Hustle Reality Check : 4 choses à considérer avant de commencer

- Le guide définitif pour créer un budget qui fonctionne

- Mise à jour de Stimulus Check :5 choses que vous devez savoir sur les paiements directs aujourd'hui

- 3 conseils pour tirer plus d'argent de votre bousculade

- Sociétés commerciales pour compte propre :modèles commerciaux et génération de revenus

- Les meilleures et les pires façons dont les Américains ont dépensé leur argent de stimulation

- Bilan de Paris pour 2022

- 3 échecs de maman qui m'ont coûté de l'argent

- Comment acheter des actions Nikola

-

Qu'est-ce que la variance variable d'efficacité des frais généraux ?

Qu'est-ce que la variance variable d'efficacité des frais généraux ? Lécart defficacité des frais généraux variables est une mesure de la différence entre les coûts réels de fabrication dun produit et les coûts que lentité commerciale a budgétisés pour celui-ci. Ainsi,...

-

Quelle est la différence entre EBIT et EBITDA ?

Quelle est la différence entre EBIT et EBITDA ? La différence entre EBITEBIT GuideEBIT signifie Bénéfices avant intérêts et impôts et est lun des derniers sous-totaux du compte de résultat avant résultat net. LEBIT est également parfois appelé reve...