Naviguer dans l’incertitude économique : 9 stratégies à l’épreuve de la récession

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Ce n’est un secret pour personne que l’économie traverse actuellement de sérieux hauts et bas.

En fait, vous pouvez voir que :

- Les actions sont volatiles

- La dette nationale explose

- Le chômage augmente

Et vous pourriez ressentir un sentiment d'incertitude dans l'air.

Donc, si la prochaine récession vous inquiète et que vous souhaitez apprendre à vous y préparer au mieux, alors vous êtes au bon endroit.

Commençons.

Dans cet article

Qu'est-ce qu'une récession ?

Une récession est une période temporaire de déclin des marchés boursiers et de l'économie qui peut durer des mois ou des années.

D'autres indicateurs qui pourraient suggérer que vous êtes en récession incluent :

- Chômage en hausse

- Diminution des cours des actions

- Diminution de la valeur immobilière

- Diminution de la confiance des consommateurs

Par conséquent, une récession pourrait avoir de graves conséquences sur vos finances personnelles.

C'est pourquoi il est important de se préparer à une récession aujourd'hui.

Combien de temps dure une récession ?

Selon le Bureau national de recherche économique, une récession dure généralement environ 11 mois.

Cependant, les récessions ne se font pas de la même manière.

Les récessions peuvent être :

- Long et doux

- Court et doux

- Long et sévère

- Court et sévère

Que se passe-t-il pendant une récession ?

Voici ce que vous verrez pendant une récession :

- Augmentation des licenciements

- Diminution des salaires

- Chômage élevé

- Augmentation de la dette publique

- La valeur des actions et des obligations chute

- Diminution des dépenses de consommation

Fondamentalement, l’économie s’effondre lorsque vous êtes en récession.

L'essentiel :

Lorsque l’économie se redressera, les tendances négatives de la récession commenceront également à se rétablir. Il faut juste se concentrer sur le long terme.

Voici 7 stratégies éprouvées pour vous préparer à une récession.

L'utilisation de ces stratégies vous donnera les meilleures chances de survivre financièrement à la tempête économique.

Êtes-vous prêt ? Allons-y.

1. Diversifiez vos revenus

Avez-vous déjà entendu le dicton :

"Ne mettez jamais tous vos œufs dans le même panier?"

Imaginez ceci :

Dépendre d'une seule source de revenus pendant une récession… et ensuite faire face à la réalité d'être licencié de son emploi.

Sans revenu, il va être assez difficile de payer vos frais de subsistance habituels.

Sans parler de la difficulté de trouver un emploi en période économique difficile.

Vous courez le plus grand risque lorsque vous comptez sur une seule source de revenus.

Si vous souhaitez des conseils étape par étape sur la création de plusieurs sources de revenus, envisagez de vous inscrire au Cours sur les multiplicateurs de revenus. .

Dans ce cours, je vais vous montrer mon processus éprouvé en 4 étapes pour vous aider à créer plusieurs sources de revenus pouvant vous rapporter plus de 10 000 $ par mois.

2. Continuez à investir

Vous pouvez gagner beaucoup d'argent si vous continuez à investir pendant les temps d'arrêt.

Pensez à acheter des actions comme à acheter des vêtements :

- Voulez-vous acheter en solde ?

- Voulez-vous acheter au prix fort ?

Il y a de fortes chances que vous souhaitiez acheter des vêtements en solde.

Le même concept vaut pour les actions.

Les actions sont bon marché à acheter en période de récession.

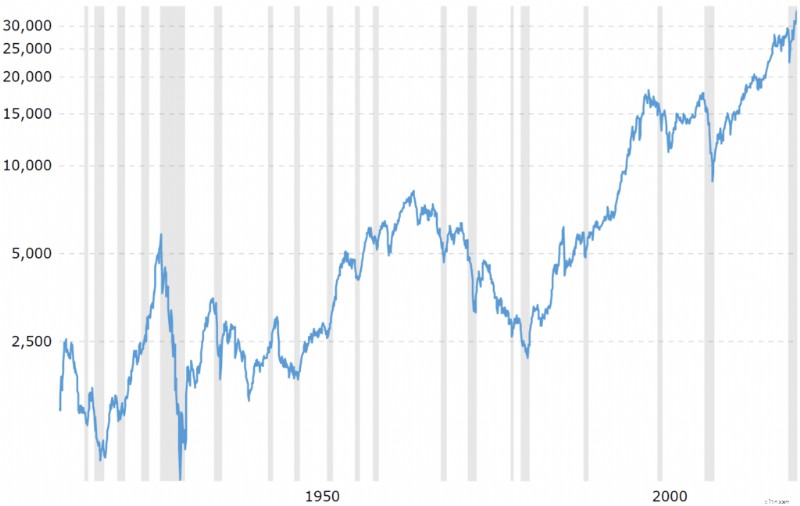

Laissez-moi vous expliquer.

Les zones grises et ombrées du graphique indiquent une récession.

Jetez maintenant un œil à ce qui suit une récession :une hausse du marché boursier.

En effet, la performance boursière après une récession génère, en moyenne, un rendement de 339 % sur un 6,6. période d'un an.

Vous ne pouvez pas gagner si vous essayez de chronométrer le marché (par exemple, en sortant du marché avant qu'il ne s'effondre et en achetant à des plus bas historiques).

Jetez un œil au graphique ci-dessous pour comprendre pourquoi le timing du marché ne fonctionne pas :

Comme vous pouvez le constater, si vous étiez resté investi, au terme de ces 13 années, vous auriez réalisé un rendement annuel moyen de 9,26 % contre si vous aviez raté de peu les 2 meilleurs jours de chaque année sur le marché, vos rendements n'auraient été que de 1,19 %.

Aïe.

Alors, comment éviter de synchroniser le marché ?

En respectant votre stratégie d'achat périodique périodique (DCA).

3. Respectez votre budget

Si vous voulez vous préparer à une récession, vous devez respecter votre budget.

Voici une formule simple pour respecter votre budget :

Dépenses

Autrement dit, vos dépenses doivent être inférieures à vos revenus.

Respecter votre budget – et ne pas dépenser plus que ce que vous gagnez – sera SUPER utile, surtout lorsqu'une récession se profile à l'horizon.

En respectant un budget, vous pouvez libérer une grande partie de votre argent pour :

- Rembourser la dette

- Investir pour la retraite

- Utiliser pour des économies d'urgence

Si vous êtes prêt à établir un budget, envisagez d'utiliser l'application de budgétisation la mieux notée, YNAB 👇

Voici quelques-unes de mes fonctionnalités YNAB préférées :

- Facile à synchroniser les comptes externes

- Peut importer directement des transactions bancaires

- Recommandations budgétaires personnalisées

- Le site Web YNAB propose d'excellents conseils financiers

Les YNABers économisent généralement environ 6 000 $ en moyenne au cours de la première année.

Et vous pouvez également bénéficier d'un essai gratuit de 34 jours pour découvrir ce qu'est YNAB et si l'application correspond à votre style.

Si vous avez besoin d'aide pour maîtriser votre budget, cette application vaut certainement le détour.

Lecture recommandée :Revue YNAB

4. Réduisez les dépenses

En plus de respecter votre budget, il est également important d'éviter toute dérive de votre style de vie.

L'évolution du style de vie se produit lorsque vous dépensez plus d'argent à mesure que vous gagnez plus d'argent.

Étant donné que les risques de réduction de vos revenus sont plus élevés en période de récession, vous voulez vous assurer de pouvoir vivre sans certaines dépenses.

C'est pourquoi il est important d'apprendre à réduire les coûts avant qu'une récession ne frappe.

Voici quelques moyens simples de réduire rapidement vos coûts :

- Coupez le cordon

- Trouver un colocataire

- Mettre fin aux abonnements

- Faites du shopping d'occasion

- Négociez avec vos sociétés de services publics

Attention aux petites dépenses.

Une petite fuite peut couler un grand navire.

Si vous avez besoin d'aide pour réduire les paiements de votre entreprise de services publics, vous pouvez consulter Rocket Money 👇

Rocket Money peut réduire les coûts suivants pour vous :

- Factures TV

- Factures Wi-Fi

- Factures de service

- Frais Internet

Le seul moment où vous payez, c'est lorsque Rocket Money réussit à négocier (et à réduire) vos factures pour vous.

5. Renforcez votre fonds d'urgence

Avant même de penser à investir, réfléchissez d'abord au montant d'argent que vous avez économisé.

Conseil de pro : Pour disposer d'un « bon » fonds d'épargne d'urgence, vous devez avoir économisé 3 à 6 mois de vos frais de subsistance.

Donc, si vous dépensez environ 3 000 $ par mois en frais de subsistance de base, notamment :

- Louer

- Taxes

- Produits d'épicerie

- Prêts étudiants

Votre fonds d'épargne d'urgence devrait alors disposer d'entre 9 000 $ et 18 000 $ d'économies en espèces pour les urgences.

"La durée moyenne du chômage était de 7,7 semaines en mai 2020."

Étant donné que les chances d'être au chômage pendant une récession sont beaucoup plus élevées (et peuvent prendre beaucoup plus de temps que la moyenne de 7,7 semaines)…

Vous voudrez peut-être vous assurer d'avoir suffisamment d'argent pour subvenir à vos besoins pendant une « période de sécheresse » ou une période sans revenu.

Aujourd'hui, 3 à 6 mois de frais de subsistance représentent beaucoup d'argent.

J'ai une astuce pour optimiser votre argent caché et gagner un petit plus.

Conseil de pro : Si vous souhaitez gagner un revenu passif avec votre fonds d'urgence…

Avec les taux d'intérêt actuels, vous pouvez obtenir plus de 5 % d'APY.

Un taux de 5 % sur 10 000 $ en espèces vous rapporterait 500 $.

Pour n'avoir absolument RIEN fait.

6. Rembourser les dettes à intérêt élevé

La dette peut être un lourd fardeau en période de récession, où les craintes de chômage et d'absence de revenus peuvent planer.

Si vous avez des dettes à taux d'intérêt élevé, c'est le moment de vous désendetter le plus rapidement possible.

Vous trouverez ci-dessous quelques exemples de dettes à taux d'intérêt élevé :

- Prêts sur salaire

- Dette de carte de crédit

- Autres prêts personnels

Conseil de pro : Commencez à rembourser vos dettes avec des taux d'intérêt de 10 % ou plus le plus rapidement possible.

7. Commencez une activité secondaire

Si vous envisagez sérieusement de vous préparer à une récession, commencez à développer votre activité secondaire dès que possible.

Pourquoi ?

Vous pouvez ainsi vous constituer un revenu supplémentaire avant que l'économie ne tourne mal.

Voici quelques activités secondaires et leur potentiel de revenus mensuels :

- Blogging – 0 $ à 5 000 $+

- Marketing par e-mail – 0 $ à plus de 5 000 $

- Marketing d'affiliation – 0 $ à 10 000 $+

- Rédaction indépendante – 1 000 $ à 5 000 $+

Maintenant, gardez à l'esprit que vous ne verrez probablement pas de chiffres proches des chiffres ci-dessus au cours de la 1ère, de la 2ème ou probablement même de la 3ème année de poursuite de votre activité parallèle.

Mais si vous êtes cohérent, engagé et fidèle à votre plan, il y a de fortes chances que vous réussissiez.

La vie devient plus facile lorsque vous gagnez plus d'argent.

Ce cours vous montre comment démarrer une activité secondaire qui peut gagner plus que votre 9 à 5.

8. En direct sur 1 flux de revenus

L'une des meilleures façons de se préparer à une récession est si vous et votre partenaire vivez en dessous de vos moyens en :

- Économiser 1 flux de revenus

- Vivre de l'autre source de revenus

Vivre avec une seule source de revenus peut vous aider dans les domaines suivants :

- Rembourser la dette

- Épargner pour la retraite

- Continuez à investir pendant une récession

- Augmentez votre fonds d'épargne d'urgence

Cette règle empirique ne fonctionne que si vous vivez avec votre partenaire et que vous gagnez tous les deux un revenu.

L'essentiel :

Si vous pratiquez à vivre d'une seule source de revenus lorsque les temps sont bons, il sera très facile pour vous et votre partenaire de vivre d'une seule source de revenus, si (dans le pire des cas) l'un d'entre vous perdait son emploi pendant une récession.

9. Investissez en vous

L'une des principales conséquences d'une récession est un chômage élevé.

Et même si vous êtes complètement anéanti d'avoir été licencié de votre travail, vous pouvez réellement profiter de cette opportunité pour investir en vous-même.

Cela suppose bien sûr que vous ayez :

- Remboursé votre dette

- Flux de revenus supplémentaires

- Augmentez votre fonds d'urgence

En fait, vous pouvez vous positionner pour devenir un employé extrêmement désirable si vous continuez à développer votre :

- Compétences

- Réseau

- Éducation

- Qualifications

N'oubliez pas que lorsque vous ajoutez de la valeur au marché du travail grâce à l'amélioration de vos compétences ou de vos qualifications, l'argent suivra généralement.

Se préparer à une récession :FAQ

Que dois-je faire de mon argent avant une récession ?

Vous trouverez ci-dessous quelques mesures que vous pouvez prendre pour optimiser votre patrimoine avant une récession.

Ces étapes incluent :

- Rembourser les dettes à taux d'intérêt élevé

- Continuez à investir dans votre éducation

- Investir dans des actions fiables, stables et produisant des dividendes

- Construisez un fonds d'urgence avec 3 à 6 mois de frais de subsistance

Et n'oubliez pas que lorsque vous entrez dans une récession, une bonne stratégie pour gagner de l'argent consiste à acheter des fonds indiciels. (par exemple) lorsqu'ils sont « en soldes » ou lorsque leurs prix sont nettement inférieurs.

Quelle est la meilleure chose à faire en période de récession ?

Si vous êtes déjà en récession, vous pouvez prendre plusieurs mesures pour maximiser votre situation financière.

Voici quelques mesures que vous pouvez prendre lorsque vous êtes en récession :

- Rembourser la dette

- Investissez ce que vous pouvez

- Réduisez vos dépenses

- Maintenir une vision à long terme

- Continuez à investir en vous-même

- Augmentez vos économies d'urgence

La clé est de maintenir une vision à long terme :une récession est temporaire (sur la base des données historiques) et il y a de fortes chances que l'économie se redresse encore plus fortement qu'avant la récession.

Comment survivre à une récession ?

Vous pouvez survivre à une récession si vous vous préparez correctement à l’avance.

Voici quelques mesures que vous pouvez prendre :

- Investissez en vous-même

- Respectez votre budget

- Créer des revenus passifs

- Vivez en dessous de vos moyens

- Créer un fonds d'urgence

- Diversifiez vos investissements

Voici ce qui est important : Ne vendez pas vos investissements par peur lorsque les marchés sont en baisse.

N’oubliez pas que ce qui descend doit remonter (et vice versa aussi).

Réflexions finales

Même si aucun d’entre nous n’a de boule de cristal pour prédire l’avenir, il est très important d’avoir un plan d’action prêt avant qu’une récession ne survienne.

Il n’y a pas lieu de s’inquiéter d’une récession si vous avez suivi les étapes ci-dessus.

Concentrez-vous plutôt sur les choses qui vous permettront de prospérer pendant que les marchés boursiers chutent :

- Investissez en vous-même

- Créer des revenus passifs

- Investir lorsque les marchés sont bas

Une chose à garder à l'esprit est la suivante : les récessions sont temporaires.

Se préparer à une récession aujourd’hui vous aidera à traverser la tempête de demain.

Votre compte bancaire vous remerciera plus tard.

-

Comment choisir un conseiller financier :6 conseils pour trouver le bon

Si vous nêtes pas un expert en matière dargent, choisir un conseiller financier pour gérer votre argent peut être une décision difficile. Il est presque impossible de bien connaître chaque domaine fin

-

Meilleurs prêteurs hypothécaires en ligne de septembre 2022

Magasiner pour un prêt hypothécaire na jamais été aussi facile, grâce à la gamme doptions en ligne. Les prêteurs physiques peuvent toujours être une option viable, mais vous constaterez peut-être quun

Finances Personnelles

- Ma famille a vécu avec un seul revenu pendant 6 mois. Voici pourquoi -- et comment

- Qu'est-ce que l'inflation ?

- Comment gagner de l'argent au collège:conseils et idées

- Comment acheter une assurance-vie

- Formez une habitude d'écriture quotidienne, cela améliorera votre vie

- Retraites :qu'est-ce que c'est et comment ça marche ?

- Devriez-vous avoir plusieurs activités secondaires à la fois ?

- LLP vs LLC :lequel vous convient le mieux ?

- Comment déterminer si vos finances sont prêtes pour un gros achat

-

Comment prendre sa retraite dans 10 ans (ou moins)

Comment prendre sa retraite dans 10 ans (ou moins) Avant de commencer, permettez-moi de me présenter pour que vous sachiez que je ne viens pas de tomber du camion de navets. Jai atteint lindépendance financière dans la quarantaine et jai finalement pr...

-

Qu'est-ce que le bailleur contre le locataire ?

Qu'est-ce que le bailleur contre le locataire ? Il y a deux parties principales dans un contrat de location, et tous les professionnels de la financeAnalyste FP&ADevenez analyste FP&A dans une entreprise. Nous décrivons le salaire, compétences, per...