Pièges courants de la planification fiscale

La planification fiscale est une activité complexe. On dit souvent que les impôts sont la dépense numéro un pour chaque ménage américain de la classe moyenne. La même situation peut également être vraie dans beaucoup d'autres pays. C'est la raison pour laquelle la planification fiscale est considérée comme une partie importante de la planification financière globale.

Il y a toute une industrie qui s'est construite autour de la planification fiscale. Il existe des produits financiers spéciaux qui permettent de maximiser les déductions fiscales. Aussi, il y a des fiscalistes qui aident les gens à utiliser ces produits au maximum, minimisant ainsi leurs impôts. Cependant, les gens ont tendance à faire plusieurs erreurs lors de la planification fiscale. Le résultat final est qu'à court terme, ils finissent par économiser des impôts. Cependant, à long terme, ces erreurs s'avèrent coûteuses.

Dans cet article, nous discuterons de certains des pièges courants qui sont associés au processus de planification fiscale .

Emprunter trop

Le premier écueil contre lequel les contribuables doivent être avertis est lié au fait de s'endetter trop. Dans de nombreux endroits du monde, un certain type de dette est incité. Par exemple, les personnes qui contractent un crédit immobilier peuvent prétendre à une déduction fiscale sur leurs dépenses. Il en est de même pour d'autres produits tels que les crédits auto pour des voitures respectueuses de l'environnement, etc. il est courant que de nombreux contribuables s'endettent trop pour économiser de l'impôt. C'est là que leurs budgets finissent par devenir déséquilibrés. Dans les premières parties de ce module, nous avons déjà expliqué comment les gens peuvent devenir pauvres et comment les prêts automobiles peuvent ruiner les finances d'un individu. D'où, il est important de se méfier des marketeurs et des soi-disant « fiscalistes » qui incitent leurs clients à s'endetter trop.

Planification autour des législations

Beaucoup de gens planifient l'ensemble de leurs finances en fonction de certaines lois fiscales. Comme mentionné ci-dessus, beaucoup de gens achètent des maisons parce qu'il y a une déduction fiscale qui s'y rattache. Il en va de même pour l'assurance médicale et l'assurance-vie. Cependant, il est important d'acheter des produits parce que vous en avez besoin et alors seulement de profiter des avantages des taxes. Si vous achetez des produits uniquement pour l'avantage fiscal, vous pourriez être perdant parce que la législation relative à ces dépenses ne cesse de changer d'année en année. Si vous achetez une maison pour les avantages fiscaux et que les avantages fiscaux diminuent ou sont modifiés, vous pourriez vous retrouver coincé dans une mauvaise décision financière.

Verrouiller les actifs trop longtemps

La liquidité devrait être un paramètre important lorsqu'une personne choisit un investissement à faire à des fins de planification fiscale. Généralement, la liquidité est inversement proportionnelle au rendement offert sur l'investissement. En effet, si l'emprunteur peut être sûr que vous ne demanderez pas de remboursement à court terme, alors ils peuvent l'investir dans des projets à long terme et vous donner de meilleurs rendements. D'où, dans la poursuite des rendements les plus élevés, les gens ont souvent tendance à faire des investissements avec très peu de liquidités. Cela peut être une énorme erreur puisque le but des finances personnelles est de s'assurer que l'argent nécessaire pour atteindre les objectifs de vie est disponible au moment requis. La liquidité est un élément important de cet objectif.

Ne pas maximiser les déductions liées à la retraite

Certains des meilleurs avantages de la planification fiscale peuvent être observés dans le domaine de la planification de la retraite. Ceci est dû au fait, dans de nombreuses régions du monde, les entreprises n'offrent plus de régimes de retraite à prestations définies. Au lieu, les plans de retraite sont liés au marché. C'est la raison pour laquelle les gouvernements ont été contraints d'offrir des avantages fiscaux à ces régimes. Dans de nombreux cas, l'investissement réalisé par l'investisseur est abondé par son employeur jusqu'à un certain montant. Aussi, les investissements sont autorisés à croître à l'abri de l'impôt pendant une longue période, ce qui les aide à s'accumuler plus rapidement. D'où, la priorité absolue en matière d'économies d'impôt doit être donnée aux fonds de retraite. Cependant, étant donné que ces fonds sont bloqués pendant une longue période, il y a beaucoup de gens qui ne donnent pas la priorité à l'investissement dans des fonds de retraite.

Coûts de transaction

Dernièrement, il est important de considérer les coûts de transaction de certains des produits financiers qui sont couramment utilisés dans la planification fiscale. Certains de ces produits nécessitent des investissements en actions qui doivent être gérés activement. Ici, les sociétés de gestion d'actifs facturent souvent des frais élevés pour les services qu'elles fournissent. Dans de nombreux cas, l'investisseur finit par payer trop cher comme frais et gagner des rendements sous-optimaux. Afin d'atténuer ce problème, il est conseillé à l'investisseur d'examiner attentivement les coûts de transaction avant de prendre une décision.

L'essentiel est que la planification fiscale est une conséquence secondaire de la planification financière globale. Il est important de ne pas oublier que l'argent doit être alloué de certaines manières pour atteindre les objectifs de vie d'un individu. En cas de conflit entre la planification fiscale et la planification financière globale, le plan d'ensemble doit avoir la priorité. L'économie d'impôt est un objectif secondaire dans l'ensemble des choses.

-

Un système de planification fiscale pour les petites entreprises qui fonctionne

Posséder une petite entreprise, cest comme un tour de montagnes russes; vous ressentez de lappréhension lors de votre approche initiale mais courageux pour lessayer, vous ressentez leuphorie des point

-

10 questions courantes sur la faillite

Comment savoir si vos finances sont suffisamment mauvaises pour déclarer faillite ? Lisez notre article pour obtenir des réponses à cette question et à dautres. Environ 1 million dAméricains déclaren

Finances Personnelles

- Offshore

- Planification de la retraite

- Impôt sur les successions

- Processus de planification financière

- Pièges de la moyenne des coûts en dollars

- Planification de la retraite en 5 étapes

- Méthodes communes aux investisseurs pour compenser le revenu ordinaire

- Problèmes courants avec une conversion IRA

- 3 pièges de l'utilisation d'un logiciel de planification de la retraite

-

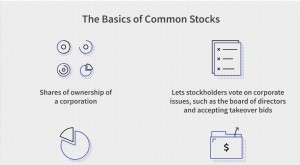

Actions ordinaires

Actions ordinaires Quest-ce quune action ordinaire ? Les actions ordinaires sont un titre qui représente la propriété dune société. Les détenteurs dactions ordinaires élisent le conseil dadministration et votent sur l...

-

Quels sont les 5 D de la planification fiscale ?

Quels sont les 5 D de la planification fiscale ? Le mot taxe fait bondir tout le monde et se mettre à courir, mais jusquoù irez-vous ? Ce qui doit être fait, sen remettre ? Pourtant, si vous comprenez les bases de la planification fiscale et comme...