Comprendre votre rapport de crédit :comment l'obtenir et l'interpréter

(Cette page peut contenir des liens d'affiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus d'informations.)

Votre rapport de crédit contient de nombreuses informations sur votre passé financier :

- Vos soldes de dettes actuels et passés

- À quelle fréquence avez-vous manqué des paiements

- Où avez-vous demandé un crédit

- Informations sur les faillites et les privilèges fiscaux

- Dans quelle mesure êtes-vous en retard en matière de pension alimentaire pour enfants ?

- Vos adresses précédentes

- Anciens employeurs et plus

Puisque votre rapport de crédit contient toutes les informations ci-dessus, vous pouvez comprendre pourquoi il est si important de le consulter régulièrement pour vérifier son exactitude.

Étant donné que d'autres personnes accèdent à votre rapport de temps en temps – lorsque vous faites une demande de carte de crédit, de prêt, d'emploi, d'assurance, de location, etc. – il est essentiel que votre rapport soit précis.

Si ce n'est pas le cas, vous pouvez risquer des opportunités d'emploi, de logement ou financières ou faire face à des taux potentiellement plus élevés.

De plus, vous souhaiterez également vérifier fréquemment votre rapport de crédit pour vous protéger contre le vol d’identité. Si votre rapport de solvabilité indique des comptes que vous n'avez pas ouverts, vous saurez que quelqu'un commet une fraude.

Continuez à lire pour savoir comment demander, lire et comprendre les informations que vous trouverez dans votre rapport de crédit.

Comment commander votre rapport de crédit gratuitement

Gratuit en raison de la loi fédérale

Grâce au Fair Credit Reporting Act (FCRA), vous pouvez recevoir un rapport de solvabilité gratuit de chacun des trois bureaux d'évaluation du crédit (Equifax, Experian et TransUnion) tous les 12 mois.

Vous pouvez commander tous les rapports en même temps ou envisager de les échelonner en les commandant auprès d'une seule des agences d'évaluation du crédit tous les 4 mois.

Ne tombez pas dans le piège des publicités fantaisistes prétendant que vous pouvez obtenir un rapport de solvabilité gratuit. Pour ce faire, ils vous font souscrire à un service mensuel, ce qui vous coûte de l'argent. C'est une mauvaise idée.

Le seul endroit où obtenir vos rapports gratuits est le site officiel AnnualCreditReport.com, géré par les trois agences d'évaluation du crédit.

Vous pouvez également appeler le 1-877-322-8228 ou remplir le formulaire de demande de rapport de crédit annuel et l'envoyer par la poste à :Service de demande de rapport de crédit annuel, C.P. Boîte postale 105281, Atlanta, GA 30348-5281.

Lorsque vous remplissez votre demande de rapport de crédit, soyez prêt à répondre à quelques questions sur vos antécédents de crédit.

Vous pourriez avoir des questions telles que « dans quelle banque avez-vous contracté un prêt hypothécaire ? » ou "dans laquelle de ces rues viviez-vous?" Ils sont assez basiques, mais si vous ne connaissez pas la réponse à l'une d'elles, cela peut vous empêcher de recevoir votre rapport.

Si vous avez déjà utilisé tous vos rapports de crédit FCRA attribués au cours d'un an, il peut exister d'autres moyens de recevoir votre rapport gratuitement.

Gratuit en raison de la loi de l'État

Certains États autorisent leurs résidents à recevoir un autre rapport gratuit de chaque bureau de crédit. Ceci s’ajoute aux trois que vous pouvez recevoir du FCRA. Si votre État ne figure pas sur la liste gratuite, ils peuvent offrir une réduction qui peut être utile.

Pour la plupart des États, pour bénéficier de cet avantage, vous devez contacter directement chaque bureau de crédit. Le site Web du rapport de crédit annuel ci-dessus ne fonctionnera pas. Voici les numéros de téléphone de chaque bureau de crédit :

- Equifax – 1 888 548-7878

- Experian – 1 888 397-3742

- TransUnion – 1 800 916-8800

Autres moyens d'obtenir un rapport de crédit gratuit

Voici d'autres façons d'obtenir votre rapport gratuitement :

- On vous a refusé un crédit, une assurance ou un emploi et vous demandez votre rapport dans les 60 jours

- Vous êtes au chômage et envisagez de chercher du travail dans les 60 jours

- Vous bénéficiez de l'aide sociale

- Votre rapport de solvabilité est inexact en raison d'une fraude ou d'un vol d'identité

Dans ces cas, contactez directement les agences d'évaluation du crédit.

Maintenant que vous avez votre rapport de crédit, il est temps de savoir comment lire et comprendre les informations qu'il contient.

Voici une liste de choses que vous allez trouver :

Informations personnelles

Votre dossier de crédit contiendra différents types d’informations personnelles. Attendez-vous à voir votre :

- Numéro de sécurité sociale (il ne peut contenir que les quatre derniers chiffres)

- Date de naissance

- Adresse actuelle

- Adresses précédentes

- Employeurs actuels et anciens (pas toujours)

Si vous voyez des erreurs, assurez-vous de contacter le bureau de crédit pour correction.

Votre rapport de crédit ne contiendra AUCUN des éléments suivants, votre :

- Salaire

- Soldes des comptes bancaires

- Taux d'intérêt des dettes

- Historique des conseils en matière de crédit

- Paiements alimentaires pour enfants (sauf si vous êtes en retard)

- Race, religion, sexe, état civil, etc.

Récapitulatif du crédit

Certaines agences d'évaluation du crédit vous fournissent un résumé du crédit. Il indique le nombre total de comptes ouverts, le total des soldes courants, le crédit total disponible et les montants des paiements mensuels.

Types de comptes de crédit

En règle générale, votre rapport de crédit répertorie chacun de vos comptes dans l'une des quatre catégories suivantes. Ils sont les suivants :

1. Comptes hypothécaires

C'est ici que vous trouverez votre première hypothèque et tout autre prêt garanti par un bien immobilier.

2. Comptes à tempérament

Il s’agit de comptes de crédit ayant une date de paiement et de remboursement prédéterminée. C'est ici que vous trouverez vos comptes pour les prêts automobiles, les prêts étudiants, les prêts personnels ou les prêts hypothécaires.

3. Comptes renouvelables

Vous trouverez ici tout ce qui a une limite de crédit et nécessite un paiement minimum chaque mois. Vos cartes de crédit seront les éléments les plus probables ici.

4. Autres comptes

Très peu de personnes auront des comptes répertoriés dans cette catégorie. Il comprend les cartes de paiement qui doivent être payées intégralement chaque mois et ne peuvent pas reporter de solde.

Informations signalées pour chaque compte

Chaque compte répertorié comportera plusieurs éléments différents signalés. C'est le cœur de votre rapport.

Pendant que vous parcourez ces éléments, assurez-vous que chacun est correct . Si vous trouvez une erreur, prenez les mesures nécessaires pour la corriger.

Nom du créancier et numéro de compte

C'est ici que vous trouverez le nom du créancier et le numéro de compte associé.

Propriétaire du compte

Ici, vous verrez la propriété du compte (c'est-à-dire comment vous y êtes associé). Cela pourrait être l'un de ceux-ci :

- Individuel

- Joint

- Utilisateur autorisé

- Cosignataire

Durée du terme

Si le compte bénéficie d'un plan de paiement échelonné, c'est ici que vous trouverez la durée des paiements. Il est généralement répertorié en mois.

Fréquence des termes

Cela définit la fréquence à laquelle vous devez effectuer un paiement, généralement mensuellement.

Type de prêt

Cela définit le type de prêt dont vous disposez. Il peut s'agir d'une automobile, d'une éducation, d'un prêt hypothécaire, d'une carte de crédit ou d'une carte de paiement.

Limite de crédit

Si votre compte a une limite de crédit, elle sera répertoriée ici. Si le créancier a décidé de la réduire, cette limite peut être inférieure au solde de votre compte.

Crédit élevé

Il s'agit du solde le plus élevé de votre compte depuis son ouverture.

Solde

Les soldes sont généralement déclarés à un moment précis du mois en fonction du créancier. Le montant indiqué est le solde le plus récent déclaré sur votre compte. Il ne s'agit PAS du solde élevé de votre compte au cours de ce mois donné.

En d’autres termes, si vous débitez 400 $ sur votre carte de crédit et que vous le payez le lendemain, votre solde déclaré pourrait être de 0 $. Ce sera comme si vous n'aviez même pas utilisé votre compte.

Montant en souffrance

Si vous négligez d'effectuer un paiement à la date d'échéance requise et qu'il est toujours impayé au moment où le compte a été signalé au créancier, un montant sera indiqué ici.

Montant du paiement programmé

Il s'agit généralement de votre montant minimum dû sur le compte. Il se peut qu'il y ait un ou deux cycles de facturation en retard.

Montant réel du paiement

Il s'agit du paiement le plus récent qui a été enregistré sur votre compte. Il se peut qu'il y ait un ou deux cycles de facturation en retard.

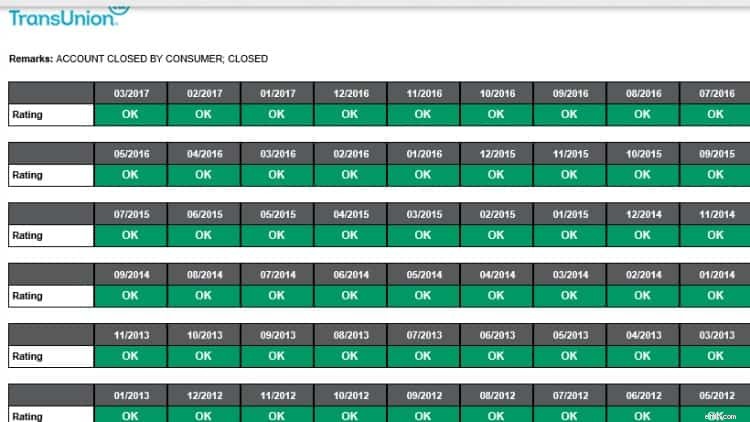

Historique des paiements

La section de l'historique des paiements contient généralement un type de graphique ou de calendrier. Chaque mois indiquera si le compte est en cours, en souffrance depuis 30, 60 ou plus de 90 jours.

Rapport de crédit de TransUnion

Rapport de crédit de TransUnion Mois examinés

Il s'agit du nombre total de mois pendant lesquels le créancier a déclaré des informations sur votre compte. Même si le compte n'est plus ouvert, un créancier peut toujours déclarer des informations.

Date d'ouverture

C'est à ce moment-là que vous avez ouvert le compte.

Date de la dernière activité

La dernière fois que vous avez augmenté la dette ou effectué un paiement.

Date de rapport

La date la plus récente à laquelle le créancier a déclaré des informations concernant le compte. Si le compte est fermé, cela peut remonter à plusieurs années, car les comptes fermés peuvent rester sur votre rapport jusqu'à 7 ans.

Date du dernier paiement

C'est la dernière fois que vous avez payé sur le compte.

Date du 1er délit

Si vous avez déjà eu du mal à payer vos factures à temps, c'est à cette date que le premier problème s'est produit.

Date du 1er délit majeur

Si vous ne payez pas votre facture pendant plus de 60 jours, une entrée sera faite ici.

Montant des frais

Si le créancier estime qu’il ne sera pas en mesure de recouvrer une dette auprès de vous, il peut débiter votre compte. En d'autres termes, ils enverront très probablement votre dette à une agence de recouvrement.

Date de clôture

Si vous ou le créancier décidez de fermer votre compte à toute nouvelle activité, vous trouverez une date ici. Il y a généralement quelque chose dans la section des commentaires qui indique qui a fermé le compte et pour quelle raison.

Comptes négatifs

Si l’un de vos comptes est en souffrance ou en recouvrement, il sera répertorié dans cette section. Ce sont les comptes que vous devez examiner minutieusement pour détecter toute information inexacte, car ils nuisent à votre cote de crédit.

Comptes de recouvrement

Si un créancier estime qu’il ne peut plus vous faire payer votre compte, il peut vendre votre dette à une agence de recouvrement. L'agence de recouvrement tentera alors de recouvrer le montant en souffrance directement auprès de vous.

Les agences de recouvrement sont connues pour déployer des efforts extrêmes pour vous faire payer. Vous devez connaître vos droits dans ces situations.

Dossiers publics

Cette section contient des informations sur les faillites, les privilèges ou les jugements, et provient des archives des tribunaux fédéraux, étatiques ou de comté.

Demandes de rapport de crédit

Lorsque quelqu'un demande à consulter votre rapport de crédit, celui-ci est enregistré et répertorié comme une demande de renseignements. Il existe deux types de demandes :les demandes strictes et les demandes douces.

Enquêtes difficiles

Les demandes difficiles sont celles pour lesquelles vous donnez une autorisation.

Lorsque vous demandez un prêt, le créancier demande généralement à consulter votre rapport de crédit. Lorsque vous autorisez la demande, cela sera considéré comme une demande sérieuse.

Les demandes de renseignements sérieuses peuvent affecter votre pointage de crédit et les prêteurs potentiels peuvent les consulter.

Demandes logicielles

Les demandes informelles sont toutes des demandes de crédit pour lesquelles un prêteur potentiel n'examine pas votre crédit. Ils pourraient inclure :

- Examen périodique de votre historique de crédit par l'un de vos créanciers actuels

- Demandes d'emploi

- Vérifier votre propre rapport de solvabilité

- Demandes promotionnelles

Réflexions finales

Commander, lire et comprendre votre rapport de crédit prend du temps, mais c'est essentiel.

Votre rapport de crédit est utilisé de nombreuses manières différentes et l'examen constant des informations pour détecter les erreurs peut vous faire économiser beaucoup d'argent (et de stress) tout au long de votre vie financière.

Comme mentionné ci-dessus, certaines personnes commandent leurs rapports aux trois bureaux le même jour chaque année. D'autres choisissent de recevoir un rapport tous les quatre mois afin de pouvoir vérifier l'activité de leur rapport plus fréquemment.

Le plus important est que vous vérifiez vos rapports au moins une fois par an . Et si vous trouvez des erreurs, agissez immédiatement pour les corriger.

La FCRA exige à la fois que la société d'évaluation du crédit et la partie fournissant les informations (la personne, l'entreprise ou l'organisation qui fournit les informations vous concernant à une société d'évaluation du crédit) corrigent les informations inexactes ou incomplètes dans votre rapport. Pour profiter de tous vos droits en vertu de cette loi, contactez la société d'évaluation du crédit et le fournisseur d'informations.

Amy et Vicki sont les coauteurs de Estate Planning 101, From Avoiding Probate and Assessing Assets to Establishing Directives and Understanding Taxes, Your Essential Primer to Estate Planning, d'Adams Media.

Les femmes qui ont de l'argent

Amy Blacklock et Vicki Cook ont cofondé Women Who Money en mars 2018 pour fournir des informations utiles sur des sujets liés aux finances personnelles, à la carrière et à l'entrepreneuriat afin que vous puissiez gérer votre argent en toute confiance, augmenter votre valeur nette, améliorer votre santé financière globale et éventuellement atteindre votre indépendance financière.

-

Vendre et acheter un bien immobilier :comment tirer le meilleur parti de la transaction

Vous magasinez pour une nouvelle maison? Comme cest excitant ! Vous et votre agent immobilier avez probablement fait la course pour obtenir vos offres, car dans la plupart des régions, il sagit dun «m

-

Top 9 des investissements pour les adolescents :commencez tôt à créer de la richesse

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS DINFORMATIONS. Si vous êtes adolescent ou parent d’un adolescent, il n’est jamais trop tôt pour commencer à pen

Dettes

- Comment acheter une maison avec un mauvais crédit

- Les coûts réels d’un faible pointage de crédit et comment l’améliorer

- Comment obtenir un prêt entre pairs

- Conseils pour économiser de l'argent sur la réparation à domicile

- Comment choisir entre les actions et les fonds communs de placement

- Méfiez-vous du stationnement de la dette

- Meilleurs prêteurs de prêts VA de 2021

- Que faire avec une aubaine

- Comment obtenir un petit prêt personnel :frais, durée et ce qu'il faut éviter

-

Comment obtenir une remise Comcast

Comment obtenir une remise Comcast Une image dun homme regardant la télévision. La télévision par câble peut coûter cher. Cela peut être considéré comme un luxe et non une nécessité, mais la plupart des gens semblent avoir limpression...

-

Salaires des médecins en 2026 :spécialités les mieux rémunérées et tendances en matière de rémunération

Salaires des médecins en 2026 :spécialités les mieux rémunérées et tendances en matière de rémunération Après quelques années au début de cette décennie, où le salaire moyen des médecins avait soit complètement chuté, soit navait que légèrement augmenté, les deux dernières années ont été bien meilleures...