Stratégies de remboursement de la dette :évitez ces pièges courants

(Cette page peut contenir des liens d'affiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus d'informations.)

Si vous êtes endetté, cela peut sembler accablant.

Vous pourriez avoir l’impression que vous serez toujours redevable et que les choses ne s’amélioreront jamais.

Cependant, de nombreuses personnes ont vécu là où vous êtes et ont réussi à se sortir de leurs dettes, et vous aussi.

Mais d’abord, vous devez cesser de creuser le trou de la dette et cesser d’alourdir votre dette. Et si vous voulez arrêter de creuser, vous devez connaître la différence entre les bonnes et les mauvaises façons de vous désendetter.

De nombreuses agences, sites Web et porte-parole prétendent connaître la meilleure façon de se désendetter, mais ce n'est pas toujours le cas.

Pour vous assurer que quelqu'un a votre meilleur intérêt à l'esprit, demandez-vous :« Cette personne essaie-t-elle de gagner de l'argent avec ma dette ? Si c'est le cas, vous voudrez probablement les éviter.

Ou, vous pouvez simplement jeter un œil à la liste suivante des pires conseils à écouter quand on se désendette :

Conseils douteux pour éliminer votre dette

1. Payez vos minimums

Maybe the best way to make sure you’ll stay in debt forever is to run up a high balance on your credit card and pay only the minimum balance on it each month.

Si vous payez le minimum sur le solde de votre carte de crédit, qui peut représenter 3 % ou moins du total de votre solde, vous ne paierez pas de frais de retard, mais vous ne rembourserez pas non plus une grande partie de votre capital.

En effet, vos frais d'intérêt continueront de s'accumuler sur votre carte avec un paiement minimum, et vous ne retirerez qu'une petite partie du solde.

Votre facture de carte de crédit vous indique combien de temps il vous faudra pour rembourser votre solde si vous ne payez que le minimum, généralement années. .

Payer le minimum sur votre dette de carte de crédit est un bon moyen de vous assurer de rester endetté pour toujours.

Que faire à la place :

Si vous souhaitez rembourser vos dettes rapidement, la méthode boule de neige, popularisée par Dave Ramsey, est un excellent moyen de vous motiver. Répertoriez tous les soldes de vos cartes de crédit, du plus petit au plus élevé, et commencez par votre plus petit solde.

Jetez-y autant d’argent supplémentaire que possible. Au lieu de payer le minimum, essayez de payer le double, le triple, le quadruple pour que le solde soit remboursé le plus rapidement possible.

Une fois que vous avez payé le plus petit solde (et que vous commencez à voir que vous pouvez le faire !), utilisez l'argent que vous payiez dessus pour payer le solde de la deuxième carte.

Bientôt, tous ces paiements minimums se combineront pour former une boule de neige géante que vous pourrez utiliser pour enfin rembourser vos cartes.

Mais rappelez-vous :vous devez arrêter de facturer des choses sur vos cartes si vous voulez un jour vous désendetter pour de bon.

Avec la méthode de l’avalanche de dettes, vous vous concentrez d’abord sur le remboursement de votre dette aux intérêts les plus élevés plutôt que sur le remboursement de votre solde le plus bas en premier. Une fois que vous avez effectué tous vos paiements mensuels minimum, tout argent supplémentaire est consacré à la dette ayant le taux d'intérêt le plus élevé jusqu'à ce qu'il soit remboursé.

Après avoir éliminé cette dette, vous répétez le processus avec votre prochaine dette au taux d’intérêt le plus élevé. La méthode de l’avalanche de dettes n’est peut-être pas aussi motivante que la méthode boule de neige de la dette, mais elle vous fera probablement économiser davantage d’argent.

Lecture connexe :Comment puis-je rembourser définitivement mes dettes de carte de crédit ?

2. Souscrire un prêt sur salaire

Les prêts sur salaire sont des prêts à court terme conçus pour vous « couvrir » jusqu'à votre prochain dépannage.

Ces prêts prédateurs ont généralement des taux d’intérêt exorbitants (400 % en moyenne) et sont si mauvais qu’ils ont été interdits dans plusieurs États. Mais si vous avez un crédit épouvantable et que vous ne pouvez obtenir de prêt nulle part ailleurs, vous pouvez généralement obtenir un prêt sur salaire.

Le problème avec ces types de prêts est que lorsque vous les remboursez, ils prennent une si grande partie de votre argent en intérêts qu'ils ne vous laissent pas assez d'argent pour couvrir vos factures.

Ensuite, il faudra contracter un autre emprunt, puis un autre. Ce cercle vicieux a attiré de nombreuses personnes et les a obligées à rembourser des prêts à taux d'intérêt élevés pendant des années.

Que faire à la place :

Si vous avez une urgence à court terme, comme une réparation de voiture, pour laquelle vous n'avez pas d'argent, envisagez de demander un prêt pour créance douteuse, d'emprunter auprès d'une coopérative de crédit locale ou d'envisager l'aide d'une organisation à but non lucratif ou caritative de votre région.

De nombreuses églises aident les personnes confrontées à des difficultés à court terme. Vendre des articles dont vous n’avez plus besoin ou dont vous n’utilisez plus est une autre alternative. Vous pouvez même essayer un prêteur sur gages pour un prêt à court terme.

Lecture connexe :Quelles sont mes options si j'ai besoin d'emprunter de l'argent ?

3. Effacez votre compte de retraite

Si vous disposez d’une épargne-retraite, il peut être tentant de contracter un emprunt contre vous-même, surtout si vous essayez de rembourser vos dettes. Il y a plusieurs raisons pour lesquelles ce n'est pas une bonne idée.

Tout d’abord, si vous contractez un prêt sur votre 401k, vous devez le rembourser. Et si vous changez d'emploi ou quittez votre emploi pour une raison quelconque, vous êtes alors responsable du remboursement de la totalité du prêt avant de quitter votre emploi.

Si vous ne le remboursez pas, vous devrez payer une pénalité :vous devrez donner davantage de votre de l'argent à l'IRS si vous ne vous remboursez pas.

Lorsque vous remboursez votre prêt, vous le faites avec un revenu imposé au lieu de l'argent non imposable que vous avez initialement placé sur votre compte de retraite.

Et vous vous volez de précieux mois ou années de croissance boursière, dont vous aurez besoin un jour, lorsque vous prendrez votre retraite.

What to Do Instead:

Au lieu de contracter un prêt sur votre 401k, envisagez un prêt sur valeur domiciliaire. Ces prêts ont un taux d'intérêt similaire et ne sont pas assortis de pénalités.

Plus important encore, vous ne vous priverez pas de plusieurs années de croissance boursière en retirant votre épargne-retraite du marché.

Mais ces prêts ne sont pas non plus sans risque. Vous devrez rembourser votre prêt sur valeur domiciliaire pour ne pas perdre votre maison.

Si vous n'avez pas d'autre option, retirer de l'argent d'un Roth IRA peut être une meilleure idée, car vous ne payez généralement pas d'impôts ni de pénalités pour ces prêts.

Lecture connexe : Intérêt composé :qu'est-ce que c'est et pourquoi vous devez le comprendre

4. Utilisez un transfert de solde comme excuse pour contracter davantage de dettes

Vous pourriez être tenté d'ouvrir une nouvelle carte de crédit avec une période promotionnelle de 0 % pour transférer une partie ou la totalité de vos dettes de carte de crédit sur une nouvelle carte.

De nombreux transferts de solde ont une période promotionnelle de 0 % qui dure de 6 mois à deux ans. Il est donc tentant d'utiliser la période promotionnelle pour dépenser plus tout en payant simplement vos minimums.

Mais si vous prenez la peine d'ouvrir une nouvelle carte, vous devez avoir un plan en place pour payer toutes vos dettes avant la fin de cette période.

Sinon, vous serez simplement confronté à un taux d’intérêt potentiellement plus élevé que celui de votre carte précédente. L'ouverture d'une nouvelle carte de crédit peut également potentiellement affecter votre crédit, car elle déclenche une enquête approfondie sur votre rapport de crédit.

Que faire à la place

Si vous souhaitez vraiment rembourser votre dette et ne pas ajouter de nouvelles dettes au mix, utiliser une carte promotionnelle à 0 % peut potentiellement vous aider.

En regroupant toutes vos dettes de carte de crédit en un seul endroit et en vous accordant quelques mois sans intérêt, l'argent du remboursement de vos dettes travaille plus dur.

Assurez-vous simplement d’avoir un plan strict pour rembourser autant que possible votre dette pendant la période promotionnelle. Cela signifie couper vos cartes, vous attacher et rembourser autant de dettes que possible.

Lecture connexe : Meilleures façons d'utiliser un transfert de solde de carte de crédit à 0 %

Réflexions finales sur les conseils risqués à suivre pour rembourser votre dette

Si vous êtes endetté jusqu’au cou, en particulier les dettes de carte de crédit à taux d’intérêt élevé, vous pourriez avoir l’impression de n’avoir aucune option. Ou que tu auras toujours autant de dettes.

Mais vous pouvez rembourser ce que vous devez, et l'un des meilleurs moyens d'y parvenir est de cesser d'utiliser vos cartes de crédit pour de nouveaux frais pendant que vous remboursez la dette que vous avez déjà accumulée.

Il peut être tentant de glisser vos factures de carte de crédit sous votre matelas et d’ignorer toutes vos obligations, mais cela ne fera qu’empirer la situation.

Aussi effrayant que cela puisse paraître, vous devez examiner attentivement combien vous devez, noter vos soldes et commencer à payer autant de plus que possible pour votre dette.

Si vous faites face à une urgence à court terme, comme une réparation automobile ou une facture médicale, n’oubliez pas de demander de l’aide. Vous avez peut-être un membre de votre famille ou un ami qui vous laissera emprunter de l'argent.

Il peut également exister des ressources dans votre communauté qui peuvent vous offrir de l'aide, et si vous expliquez votre situation à votre mécanicien ou à l'hôpital, la plupart travailleront avec vous pour élaborer un plan de paiement.

Se désendetter est possible, et vous pouvez le faire. Assurez-vous de travailler avec des personnes qui vous aideront, et non vous blesseront, lorsque vous démarrerez votre plan de remboursement.

Les femmes qui ont de l'argent

Amy Blacklock et Vicki Cook ont cofondé Women Who Money en mars 2018 pour fournir des informations utiles sur des sujets liés aux finances personnelles, à la carrière et à l'entrepreneuriat afin que vous puissiez gérer votre argent en toute confiance, augmenter votre valeur nette, améliorer votre santé financière globale et éventuellement atteindre votre indépendance financière.

-

Comment calculer le TAP sur les prêts à tempérament

Calculez votre TAEG sur un prêt à tempérament. Si vous avez contracté un crédit et que vous le remboursez en plusieurs fois, vous pouvez calculer le taux annuel en pourcentage, ou TAEG, en fonction d

-

Qu'est-ce que l'ARR - Taux de rendement comptable ?

Le taux de rendement comptable (TRA) est le revenu net moyenRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principa

Dettes

- Les prêts personnels peuvent-ils être utilisés pour des acomptes ?

- Comment se débarrasser des frais annuels de vos cartes de crédit

- 7 meilleures applications de création de crédit :améliorez votre score et votre santé financière

- Révélé :le coût exorbitant de l'achat à crédit

- Qu'est-ce que la direction d'abstention et comment obtenir de l'aide

- Vos options de prêt de construction

- Mise sous séquestre

- Comment obtenir une lettre de préapprobation hypothécaire

- Calculatrice du ratio dette-revenu

-

Les diamants prennent-ils de la valeur ou se déprécient-ils ?

Les diamants prennent-ils de la valeur ou se déprécient-ils ? Les diamants prennent-ils de la valeur ou se déprécient-ils ? Les diamants peuvent être chéris pour leur éclat, mais pour lesprit dinvestissement, la valeur future dun diamant donné est encore plus c...

-

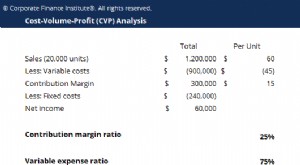

Qu'est-ce que l'analyse CVP ?

Qu'est-ce que l'analyse CVP ? Analyse Coût-Volume-Profit (analyse CVP), également communément appelée analyse du seuil de rentabilité, est un moyen pour les entreprises de déterminer comment les changements dans les coûts (à la fo...