Planification de la retraite :gestion de la dette hypothécaire et des options de retraite

Environ 36 % des propriétaires ont encore un prêt hypothécaire à la retraite, contre 23 % il y a dix ans.

Cette augmentation de la dette hypothécaire est due à la flambée des prix de l'immobilier, aux changements dans l'âge de la retraite et à l'accès facile aux prêts sur valeur nette (où vous utilisez votre maison comme garantie pour obtenir un prêt, qui peut être utilisé pour financer un voyage, des frais médicaux et d'autres dépenses).

Alors, quelles sont les options qui s'offrent aux propriétaires endettés jusqu'à la retraite ?

Option 1 :garder le logement et la dette

Si vous conservez la maison familiale pendant votre retraite, vous devenez propriétaire d'un bien et pouvez toujours percevoir la pension de vieillesse.

Par exemple :Jackie possède une maison d'une valeur de 2 millions de dollars australiens avec une hypothèque de 200 000 $. Elle dispose également de 800 000 $ de pension de retraite. Elle a 67 ans mais n'est pas admissible à la pension de vieillesse parce que ses actifs imposables – son super – sont supérieurs au seuil de 695 500 $.

Si Jackie prend 200 000 $ de son super et rembourse la dette hypothécaire impayée, elle économisera sur les intérêts et le remboursement du capital pour les dix prochaines années. Elle réduira également ses actifs évaluables de 200 000 $. Cela la rend éligible à une pension partielle.

Ainsi, même si Jackie a moins de super, elle reçoit une pension et bénéficie de toutes les subventions associées au fait d'être retraitée.

Option 2 :réduire les effectifs pour effacer la dette

La réduction des effectifs peut éteindre toute dette restante et libérer de l’argent pour les vacances, les restaurants et la belle vie à la retraite. Cela permet également de déménager dans une maison ou un appartement plus adapté aux personnes âgées.

Et le gouvernement offre une incitation aux retraites via la réduction des cotisations.

Cela permet aux propriétaires de plus de 55 ans qui vivent dans leur maison depuis plus de dix ans de verser une contribution unique de 300 000 $ (célibataires) et 600 000 $ (couples) à leur super, en utilisant l'argent de la vente de leur maison.

Mais lorsqu’une personne atteint l’âge de la retraite, actuellement 67 ans, tout argent en super sera inclus dans l’évaluation par le gouvernement de vos actifs financiers et de vos revenus. Cela pourrait signifier que vous n'avez pas droit à une pension ou à des subventions pour les retraités.

Sur les quelque 2,6 millions de personnes qui perçoivent une pension de vieillesse partielle ou totale, seules 78 000 personnes ont adopté cette initiative. Cela soulève la question de savoir si cette option crée réellement une véritable incitation à la réduction des effectifs.

Pensez encore à Jackie, la femme qui possède une maison de 2 millions de dollars et une dette hypothécaire de 200 000 $. Supposons qu'elle décide de vendre sa maison et de déménager dans une maison plus petite, proche de sa famille et de ses amis. Cela entraînera environ 40 000 $ de frais de vente et de commercialisation, ainsi qu'un droit de timbre d'environ 62 000 $ sur son nouvel appartement de 1,4 million de dollars.

La réduction des effectifs lui laisse 1,1 million de dollars d'actifs financiers (après coûts de transaction), ce qui signifie que Jackie n'est pas admissible à la pension.

Même si elle sera en mesure de financer un style de vie confortable, cette décision de réduire ses effectifs n'est peut-être pas aussi attrayante que de garder la maison.

La décision de vendre et de déménager lui a coûté 100 000 $ supplémentaires en frais de transaction et en pension.

Les gens doivent donc réfléchir attentivement à la réduction des effectifs. Cela peut permettre aux gens de se rapprocher de leurs enfants, de leurs petits-enfants et des services dont ils ont besoin – mais ceux-ci doivent être mis en balance avec les implications financières.

Et les locataires ?

Payer un loyer du marché avec un revenu fixe peut être très difficile, la location est donc un défi pour les retraités.

Selon le recensement de 2021, les femmes âgées de 55 à 64 ans et celles de plus de 65 ans font partie des groupes sans abri qui connaissent la croissance la plus rapide.

La bonne nouvelle est que de nombreuses communautés de retraités à but lucratif et sans but lucratif proposent des modèles de location et des contributions d'entrée réduites aux résidents ayant des moyens limités (mais il y a souvent des listes d'attente).

Les résidents des villages de retraite peuvent également avoir droit à une aide au loyer en fonction de leur situation.

L'aide au loyer représente un montant supplémentaire de 5 751 $ par an en prestations de sécurité sociale et fournit un soutien financier supplémentaire aux bénéficiaires d'une pension de vieillesse éligibles.

Les communautés de retraités offrent aux Australiens âgés vulnérables une opportunité unique de s'installer dans une communauté dans le cadre d'un bail ou d'un accord de licence. Plus de 260 000 Australiens âgés vivent dans environ 2 500 communautés de retraités à travers le pays.

Même si un village pour retraités n'est peut-être pas la première option pour de nombreux retraités, il peut offrir un logement abordable.

Faire le meilleur choix

Prendre des décisions en matière de logement à l'approche de la retraite nécessite de trouver un équilibre entre les considérations financières, émotionnelles et de style de vie.

Les propriétaires qui prennent leur retraite avec un prêt hypothécaire sont confrontés à un choix :conserver leur maison ou réduire la taille de leur maison pour alléger leurs dettes.

Garder la maison et accéder au super pour payer la dette impayée améliore les flux de trésorerie et vous permet de conserver votre plus gros actif.

La réduction des effectifs aide à éliminer la dette et à augmenter le super solde, mais entraîne des coûts de transaction supplémentaires (et vous pourriez vous retrouver avec une pension inférieure, voire aucune).

Il est crucial de rechercher des conseils financiers professionnels et assurez-vous qu'il s'agit d'un conseiller financier enregistré.

Cet article fait partie de la série sur la retraite de The Conversation, dans laquelle des experts examinent des questions telles que le montant d'argent dont nous avons besoin pour prendre notre retraite, la retraite avec des dettes, l'impact psychologique de la retraite et les avantages d'obtenir des conseils financiers. Lisez le reste de la série ici.

-

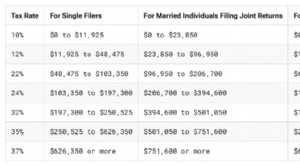

Tranches d'impôt 2026 :Un guide complet pour la planification fiscale

Comprendre comment vos revenus sont imposés et comment fonctionnent les tranches dimposition facilitera votre planification fiscale et permettra des discussions plus éclairées et raisonnables sur la p

-

Faire face à l'expulsion :ce que vous devez savoir

Le gouvernement fédéral a prolongé le moratoire qui suspend les expulsions jusquau 3 octobre, 2021, et dispose de milliards de dollars pour aider les locataires à éviter lexpulsion pour non-paiement d

Dettes

- Refinancement FHA Cash-Out:Transformez la valeur nette de votre maison en espèces

- Besoin de rembourser votre dette de carte de crédit ? Essayez l'une de ces deux méthodes

- Calculateur de remboursement de prêt :dans quel délai pouvez-vous rembourser votre prêt ?

- Comment gagner un procès pour recouvrement de créances

- Le plafond de la dette va-t-il faire exploser la Bourse ?

- Conseils pour établir un budget en couple

- Comment dépenser votre remboursement d'impôt

- Comprendre les prêts irrécouvrables à court terme

- À l'intérieur de la machine :comment deux lauréats du prix Nobel nous ont appris comment fonctionnent les entreprises

-

Vous ne vous demanderez pas pourquoi les Américains ne peuvent pas économiser de l'argent après avoir lu ceci

Vous ne vous demanderez pas pourquoi les Américains ne peuvent pas économiser de l'argent après avoir lu ceci Il est difficile déconomiser de largent lorsque vous le gaspillez constamment. Il est difficile déconomiser de largent lorsque vous le gaspillez constamment. Économiser de largent demande beaucoup ...

-

Regarder la télévision locale en ligne :un guide complet pour 2024

Regarder la télévision locale en ligne :un guide complet pour 2024 La perte daccès aux réseaux locaux est lune des principales raisons pour lesquelles les gens conservent leurs factures de câble coûteuses. Des chaînes comme ABC, CBS, FOX et NBC diffusent des émission...