Tranches d'impôt 2026 :Un guide complet pour la planification fiscale

Comprendre comment vos revenus sont imposés et comment fonctionnent les tranches d'imposition facilitera votre planification fiscale et permettra des discussions plus éclairées et raisonnables sur la politique fiscale. Maintenant que l'inflation est revenue dans la fourchette normale, examinons les nouvelles tranches d'imposition et voyons comment planifier au mieux la nouvelle année.

Voici ce qu'il faut savoir alors que 2025 s'éloigne et qu'une nouvelle année est sur le point de commencer.

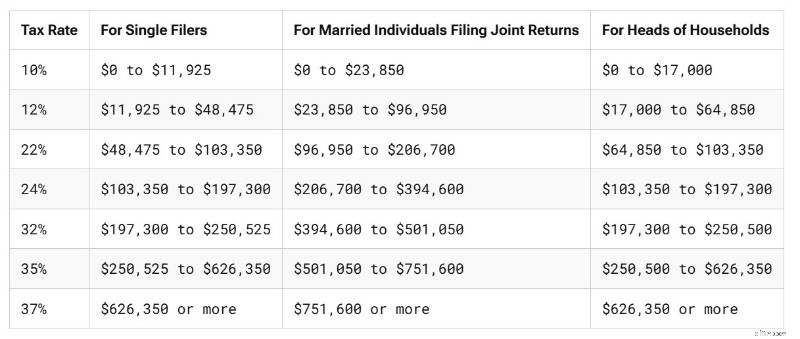

Pour contexte, voici les tranches d'imposition pour 2025, via l'IRS et la Tax Foundation, pour les impôts qui seront dus en avril 2026.

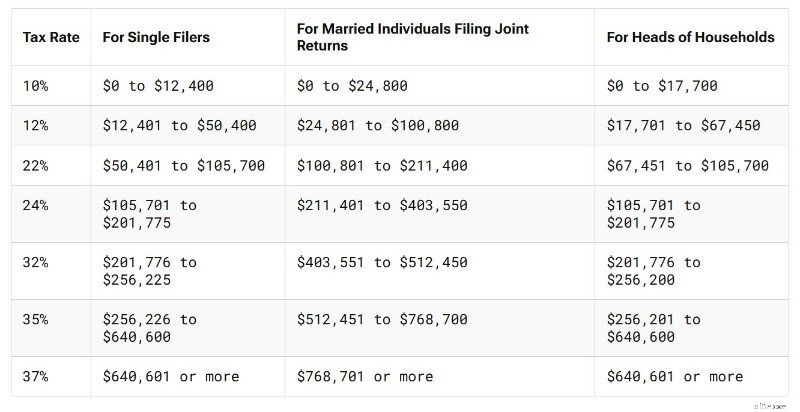

Voici comment les tranches d'imposition changeront pour l'année fiscale 2026, via l'IRS, qui sera due en avril 2027.

La déduction forfaitaire a également été augmentée pour 2026, même après l'ajustement de mi-année prévu par le One Big Beautiful Bill Act en 2025. Voici quelle était la déduction forfaitaire avant l'OBBBA en 2025 :

- Célibataire : 15 000 $

- Déclaration conjointe des personnes mariées : 30 000 $

- Chef de famille : 23 500 $

Voici ce qu'il en était pour 2025 après l'adoption de l'OBBBA :

- Célibataire : 15 750 $

- Déclaration conjointe des personnes mariées : 31 500 $

- Chef de famille : 23 625 $

Et voici ce que sera la déduction forfaitaire pour 2026 (à utiliser en avril 2027) :

- Célibataire : 16 100 $

- Déclaration conjointe des personnes mariées : 32 200 $

- Chef de famille : 24 150 $

De 2022 à 2023, le prélèvement forfaitaire a fortement augmenté, grâce à l’inflation. Au cours des trois dernières années, cependant, les augmentations ont été plus modestes, semblables à l'augmentation des plafonds de cotisation de retraite pour 2026.

Les gens ne comprennent pas comment fonctionnent les tranches d'imposition

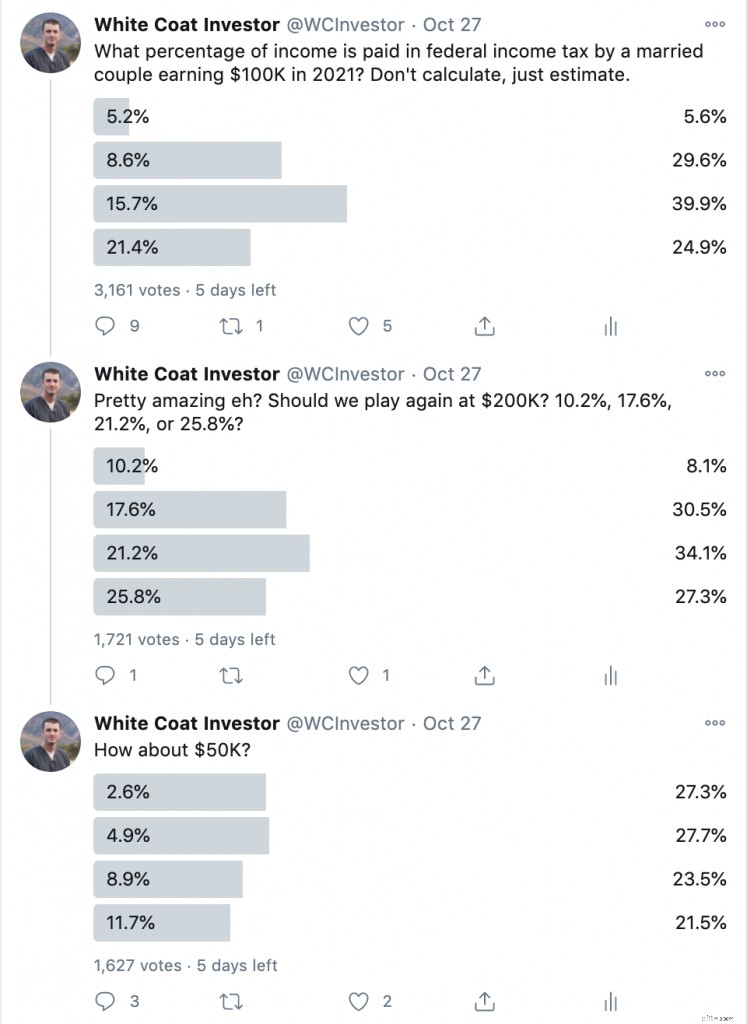

L’un des phénomènes les plus intéressants que j’ai remarqué au fil des ans est que la plupart des gens ne comprennent pas réellement comment fonctionnent les tranches d’imposition et surestiment systématiquement le montant qu’ils paient en impôts. Par exemple, j'ai publié quelques sondages sur Twitter il y a quelques années sur les tranches d'imposition. Jetez un oeil :

Gardez à l'esprit qu'il ne s'agit pas de questions d'opinion.

Ces questions ont en fait des réponses correctes qui peuvent être facilement calculées et, franchement, étant donné la distance entre les réponses les unes des autres, assez facilement estimées. C'est comme demander :« La Chine est-elle plus proche du Vietnam, de la Suisse, de Cuba ou des Tonga ? Pourtant, seulement 27 à 30 % des personnes ont obtenu les bonnes réponses. Le pur hasard permettrait à 25 % d’entre eux de réussir. Mais ce qui est plus intéressant, c'est que 61 à 73 % des personnes interrogées ont SURestimé la charge fiscale.

Pourquoi les gens ne bénéficient pas de tranches d'imposition

Il y a plusieurs raisons pour lesquelles les gens ne peuvent pas répondre correctement à ces questions. Je pense que je sais pourquoi.

#1 Les gens ne comprennent pas la différence entre les taux d'imposition marginaux et les taux d'imposition effectifs

Si vous ne faites pas la différence entre les taux d’imposition marginaux et effectifs, continuez à lire. N'oubliez pas que votre taux marginal d'imposition, ou tranche d'imposition, est le taux auquel votre prochain dollar gagné sera imposé. Votre taux d’imposition effectif correspond au total de l’impôt payé divisé par votre revenu total. Votre taux d’imposition effectif est toujours inférieur à votre taux d’imposition marginal. La meilleure illustration est peut-être de démontrer comment trouver la bonne réponse à la question.

Si un couple marié gagne 100 000 $ en 2025 (pour les impôts qui seront payés en avril 2026) et ne prend aucune déduction autre que la déduction standard, combien paiera-t-il en impôt fédéral sur le revenu ?

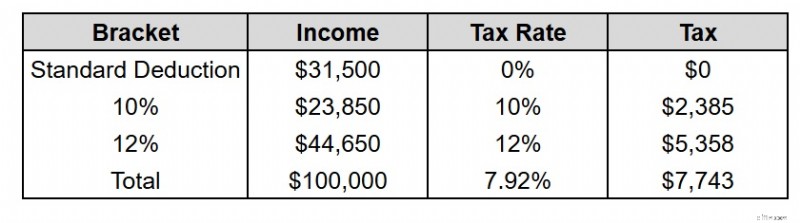

Tout d’abord, ils soustraient la déduction forfaitaire de 31 500 $. Cela laisse 68 500 $. Les premiers 23 850 $ sont imposés à 10 %, générant 2 385 $ d'impôt. Cela laisse 68 500 $ – 23 850 $ =44 650 $. Ces 44 650 $ tombent tous dans la tranche d’imposition de 12 %, et sont donc entièrement imposés à 12 %. 44 650 $ x 12 % =5 358 $. 2 385 $ + 5 358 $ =7 743 $. 7 743 $/100 000 $ =7,74 %.

Il y a deux points clés ici. La première est qu’il existe une tranche de 0 %. Une partie de vos revenus n’est pas du tout imposée. Cela pourrait être la déduction standard. Il peut s'agir de déductions détaillées. Il pourrait y avoir des déductions au-dessus de la limite. Peu importe. Mais tout ce pour quoi vous bénéficiez d’une déduction n’est pas du tout imposé. C'est dans la tranche « 0 % ». Certains critiques sur Twitter ont commencé à énumérer toutes ces autres déductions possibles. Cependant, tout cela aurait RÉDUIT l’impôt dû. Il s’agit essentiellement de l’impôt MAXIMUM payé sur ce revenu, et non du minimum. Ainsi, la plupart des gens ont encore surestimé l'impôt dû, même si j'ai utilisé l'impôt maximum possible dans cette situation.

Il y a deux points clés ici. La première est qu’il existe une tranche de 0 %. Une partie de vos revenus n’est pas du tout imposée. Cela pourrait être la déduction standard. Il peut s'agir de déductions détaillées. Il pourrait y avoir des déductions au-dessus de la limite. Peu importe. Mais tout ce pour quoi vous bénéficiez d’une déduction n’est pas du tout imposé. C'est dans la tranche « 0 % ». Certains critiques sur Twitter ont commencé à énumérer toutes ces autres déductions possibles. Cependant, tout cela aurait RÉDUIT l’impôt dû. Il s’agit essentiellement de l’impôt MAXIMUM payé sur ce revenu, et non du minimum. Ainsi, la plupart des gens ont encore surestimé l'impôt dû, même si j'ai utilisé l'impôt maximum possible dans cette situation.

La seconde est simplement qu’être dans la tranche de 12 % ne signifie pas que vous payez 12 % d’impôts. Vous ne payez des impôts que sur l’argent compris dans cette tranche. Vous remplissez les parenthèses au fur et à mesure. Autrement, vous auriez payé 12 000 $ d’impôts au lieu de 7 743 $. Si vous saviez qu'une personne gagnant 100 000 $ se situait dans la tranche de 12 %, sachez que la réponse à la question DOIT être inférieure à 12 %. Il n'y a aucune raison de deviner un nombre plus élevé que cela.

Plus d'informations ici :

Vous devriez faire vos propres impôts au moins une fois – Voici comment je fais les miens

Comment les investissements sont imposés

#2 Les gens ne comprennent pas la différence entre les impôts retenus et les impôts payés

La plupart des gens sont des employés. Ils ne calculent pas réellement le montant d’impôt qu’ils doivent et ne l’envoient pas à l’IRS chaque trimestre comme le font les propriétaires d’entreprise. L'employeur vient de retirer l'argent de leur salaire avant qu'ils ne le reçoivent. Les tableaux de retenues les plus récents sont plus précis que les anciens, mais la plupart des employés ont toujours des retenues supérieures à ce qu'ils doivent réellement. C'est pourquoi ils reçoivent d'énormes remboursements d'impôts chaque printemps. C’est un autre phénomène que je trouve intéressant :à quel point les gens sont étrangement heureux de prêter de l’argent sans intérêt à leur gouvernement. Mais je pense que cela contribue à l'idée selon laquelle les gens pensent qu'ils paient beaucoup plus d'impôts qu'ils ne le font.

#3 Les gens ne savent pas ce qu'est l'impôt fédéral sur le revenu

Il y a aussi beaucoup de gens qui ne connaissent pas la différence entre tous les impôts que nous payons. Ne vous méprenez pas :il y a beaucoup d'impôts. Il existe des impôts sur le revenu au niveau national et local. Il existe des charges sociales telles que la taxe de sécurité sociale, la taxe Medicare, l'un des deux types de taxes de la loi sur la protection des patients et les soins abordables (PPACA) et la taxe de chômage. Il existe des taxes de vente, des taxes foncières, des taxes sur l'essence, des droits de succession et des droits de succession. Je suppose qu’il n’est pas surprenant que les gens ne puissent pas les distinguer. Plusieurs d’entre eux sont également retenus sur leurs chèques de paie (les impôts sur le revenu de l’État et locaux et les charges sociales comme les taxes de sécurité sociale, les taxes Medicare et l’une des deux taxes PPACA). En fait, certaines de ces charges sociales (et les autres taxes PPACA) apparaissent même sur leur déclaration de revenus fédérale, ce qui rend la situation encore plus confuse.

La plupart des gens paient beaucoup plus de 7,74 % d’un revenu de 100 000 $ en impôts, mais pas en impôt fédéral sur le revenu. L'impôt fédéral sur le revenu est assez progressif (44 % des personnes ne paient aucun impôt fédéral sur le revenu, tandis que d'autres ont des taux marginaux d'imposition pouvant atteindre 37 %). Il existe cependant d’autres impôts qui ne sont pas progressifs. Mon impôt sur le revenu dans l'Utah est un impôt forfaitaire, au moins une fois que vous avez dépassé les déductions. La taxe Medicare est un impôt forfaitaire :2,9 % sur tous les revenus salariaux, la moitié provenant de l'employeur et l'autre moitié de l'employé. L'impôt sur la sécurité sociale est également forfaitaire :12,4 % sur tous les revenus salariaux, la moitié provenant de l'employeur et l'autre moitié de l'employé (mais seulement jusqu'à un revenu de 176 100 $ en 2025 et de 184 500 $ en 2026). Après cela, il passe à 0% (au moins pour le salarié), devenant ainsi un impôt régressif sur les revenus les plus élevés.

Quoi qu'il en soit, les gens ne réalisent peut-être pas que les tranches d'imposition fédérales ne s'appliquent qu'à l'impôt fédéral sur le revenu.

Plus d'informations ici :

20 façons de réduire votre revenu imposable pour les hauts revenus

3 déductions fiscales importantes pour les médecins

#4 Les gens pensent que tout ce qui est retiré de leur salaire est de l'impôt

Pire encore, certaines personnes supposent simplement que tout ce qui est prélevé sur leur salaire avant de le recevoir est un impôt, y compris leurs cotisations au compte de retraite, leur part des primes d'assurance vie ou maladie, ou même la pension alimentaire pour enfants ordonnée par le tribunal. Désolé, certaines de ces choses sont de bonnes choses à payer, mais ce ne sont pas des impôts, et encore moins des impôts fédéraux sur le revenu.

Il est important de comprendre comment fonctionnent nos impôts, en particulier le plus important pour la plupart d’entre nous :l’impôt fédéral sur le revenu. Connaître leur fonctionnement vous aidera à mieux gérer vos propres finances et à avoir des discussions intelligentes avec les autres sur les politiques gouvernementales et fiscales.

Qu'en pensez-vous ? Pourquoi pensez-vous que la plupart des gens ne peuvent pas répondre correctement aux questions ci-dessus ? Pourquoi le code des impôts est-il si mystérieux pour les citoyens américains ?

[Cet article mis à jour a été initialement publié en 2020.]

-

Comment calculer CAPM dans Excel

Excel facilite les calculs CAPM. Le modèle de tarification de laccès au capital, ou CAPM, permet aux investisseurs dévaluer le risque dune action pour décider si le gain attendu vaut le risque de lin

-

Dois-je déclarer faillite ?

La simple pensée de déposer le bilan suffit à rendre nimporte qui nerveux. Mais dans certains cas, cela peut vraiment être la meilleure option pour votre situation financière. Même si elle reste un él

Finances

- Modèle de portefeuille d'investissement gratuit | Calculer le bêta pondéré - Finance

- Meilleurs comptes chèques de 2021

- Amour et argent :comment établir un budget en couple lorsque vous avez des approches différentes des finances

- 14 conseils pour la planification de la retraite

- Le guide ultime de la gestion de l'argent

- Prêts sur salaire au Texas :5 alternatives

- Quels sont les frais de vente ? Comment calculer et pourquoi ils sont importants

- Devriez-vous refinancer vos prêts étudiants Navient ? (Navient Refinancement)

- Enfants et argent :des conseils contre-intuitifs qui fonctionnent !

-

Stock SpaceX :quand l'introduction en bourse va-t-elle décoller ?

Stock SpaceX :quand l'introduction en bourse va-t-elle décoller ? SpaceX a récemment levé des fonds au prix de laction de 419,99 $ ( quelque part, Elon Musk rit ). Avec lentreprise désormais évaluée à 74 milliards de dollars et possédant des ambitions interplanéta...

-

Prédiction des prix de Solana :6 fois les gains d'ici 2024

Prédiction des prix de Solana :6 fois les gains d'ici 2024 Avec son prix qui monte en flèche ces derniers temps, une prévision de prix Solana pour des gains de plus de 500% à partir dici peut sembler trop ambitieuse. Mais comme vous le verrez, ce nest pas l...