Fonds à valeur stable :guide du débutant sur la préservation du capital

Pour les investisseurs qui cherchent à préserver leur capital pour la retraite, les études ou à d'autres fins définies, il existe un large éventail d'investissements conservateurs à considérer, comme les fonds du marché monétaire, les bons du Trésor, les certificats de dépôt (CD) et les rentes fixes. La liste est longue et franchement déroutante, en particulier pour les investisseurs novices. Bien que tous ces investissements soient conçus pour limiter les risques et réduire la volatilité, ils ne fonctionnent pas de la même manière ni n'ont pas le même objectif les uns que les autres.

Les fonds de valeur stable constituent une partie légèrement moins connue de ce paysage, mais ils valent la peine d'être pris en compte. Comprendre le fonctionnement de ces fonds, ainsi que leurs avantages et leurs inconvénients, est essentiel pour que les investisseurs décident comment gérer leurs stratégies d'épargne-retraite ou d'épargne-études.

Qu'est-ce qu'un fonds de valeur stable ?

Les fonds à valeur stable sont des investissements à faible risque spécialement conçus pour être utilisés dans des régimes de retraite et d'épargne-études fiscalement avantageux, tels que les comptes 401(k), 403(b) et 529. Les fonds investissent dans des portefeuilles diversifiés d'obligations de haute qualité qui sont ensuite associés à des contrats d'assurance. Les objectifs de ces fonds sont simples :préserver le capital, fournir des rendements constants et contribuer à atténuer l'impact des fluctuations des prix du marché et des taux d'intérêt.

Quelle est votre prochaine étape vers la retraite ?

Les mécanismes :comment fonctionnent les fonds de valeur stable

Plus précisément, les fonds de valeur stable détiennent essentiellement des paniers de titres à revenu fixe à court et moyen termes. Il s'agit notamment des obligations d'entreprises, des titres adossés à des créances hypothécaires, des bons du Trésor, des obligations d'agence, etc. La composition spécifique du portefeuille varie selon le fonds, mais tous sont conçus pour soutenir des rendements stables et prévisibles et protéger l'épargne des investisseurs.

En plus de la stratégie de base des fonds stables, il existe un composant d'assurance intégré, destiné à fournir une stabilité et une protection supplémentaires, qui se présente sous plusieurs formes. Certains fonds à valeur stable utilisent des contrats de placement garanti (CPG) ou des contrats de compte général. Celles-ci permettent essentiellement aux investisseurs de déposer leur argent auprès des assureurs, qui, soutenus par tout ou partie de leur bilan plus large, fournissent ensuite un rendement fixe pendant une période déterminée. D'autres fonds s'appuient sur des contrats intégrés qui agissent comme une forme d'assurance sur les actifs d'un fonds. Quel que soit le type de composante d'assurance utilisée, l'objectif est toujours de permettre aux investisseurs, sous réserve des règles du régime, de transférer de l'argent vers ou hors du fonds à la valeur comptable plutôt qu'à la valeur marchande, les protégeant ainsi de la volatilité du marché obligataire.

Les rendements des fonds à valeur stable sont ensuite appliqués via un taux de crédit, qui détermine le montant des intérêts crédités aux investisseurs au fil du temps. Le taux créditeur est périodiquement réinitialisé, généralement sur une base annuelle, et est influencé par le rendement du portefeuille obligataire sous-jacent, les taux d'intérêt, les conditions du contrat d'assurance et d'autres facteurs.

Pour les investisseurs conservateurs qui recherchent un niveau de sécurité supplémentaire pour protéger leur capital, les fonds de valeur stable peuvent constituer un investissement attrayant. Cependant, comme tout autre investissement dans un régime de retraite, ces fonds facturent des frais et chaque fonds a ses propres règles qui ont un impact sur les retraits, les transferts et bien plus encore. Les investisseurs potentiels doivent s'assurer de comprendre le fonctionnement du fonds de valeur stable qu'ils envisagent avant d'investir.

Le rôle et les principaux avantages des fonds de valeur stable

Les investisseurs se tournent souvent vers les fonds de valeur stable pour fournir une base solide et à faible risque à leurs portefeuilles diversifiés. Comme mentionné précédemment, ces fonds sont avant tout conçus pour protéger le capital des investisseurs et fournir des rendements fiables. Cela les rend particulièrement attrayants pour les investisseurs proches de la retraite et qui ne peuvent pas se permettre de fortes baisses de leurs portefeuilles.

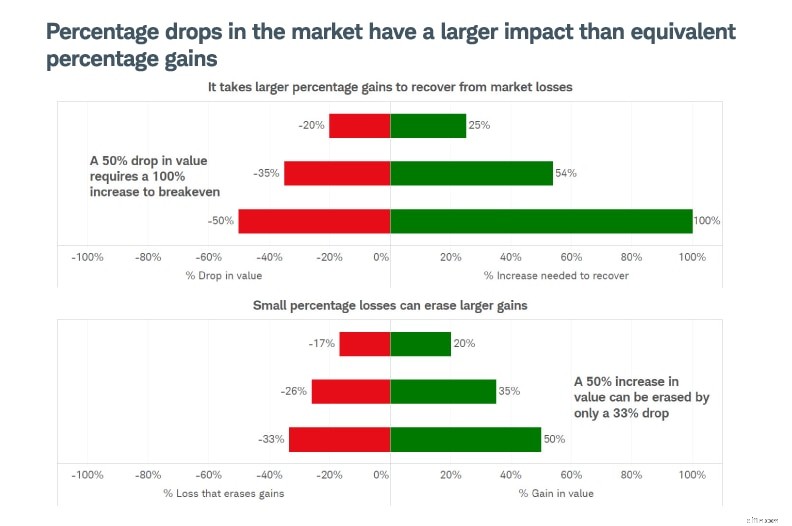

Étant donné que les rendements des fonds de valeur stable proviennent d'un mélange diversifié d'obligations de haute qualité, assorties de contrats d'assurance, ils peuvent fournir une performance fiable, même lorsque les conditions du marché et les taux d'intérêt changent. Cette volatilité réduite peut aider les investisseurs à éviter de prendre des décisions émotionnelles qui peuvent entraîner des pertes démesurées et entraver leurs objectifs de retraite ou d’épargne à long terme. N'oubliez pas que les pertes sont asymétriques, ce qui signifie que le pourcentage de gain requis pour récupérer d'une perte est toujours supérieur au pourcentage de perte lui-même. L'un des principaux atouts des fonds de valeur stable est qu'ils cherchent à se protéger contre ces pertes.

Source : Centre Schwab pour la recherche financière.

À des fins d’illustration uniquement. Le Schwab Center for Financial Research est une division de Charles Schwab &Co., Inc.

Un autre avantage des fonds à valeur stable est la liquidité. Les investisseurs peuvent généralement accéder à leur argent tous les jours, sous réserve des règles du régime et des dispositions du fonds, et les retraits automatiques peuvent être facilement ajustés pour répondre à l'évolution des besoins. Cela rend ces fonds appropriés pour 529 régimes d'épargne-études, car ils visent non seulement à préserver le capital, mais également à fournir des liquidités pour les dépenses d'études en cas de besoin.

Toutefois, il convient de noter que les fonds de valeur stable ne sont généralement pas conçus pour les jeunes investisseurs capables de résister aux ralentissements des marchés et de disposer de plus de temps pour accumuler de la richesse, ni pour les investisseurs plus tolérants au risque et à la recherche de gains démesurés.

Compromis importants à prendre en compte

Même si les fonds de valeur stable sont conçus pour préserver le capital et réduire la volatilité, cette stabilité s'accompagne de compromis que les investisseurs devraient prendre en compte :

- Potentiel de rendement à long terme réduit. Étant donné que les fonds de valeur stable se concentrent sur la protection contre les pertes et la stabilité en cas de ralentissement des marchés, ils offrent généralement un potentiel de hausse limité, en particulier par rapport aux actions ou aux investissements à revenu fixe à plus haut risque.

- Ratios de dépenses. Les ratios de dépenses (les frais d'exploitation d'un fonds exprimés en pourcentage de l'actif net moyen) varient selon le fonds. Ces frais peuvent réduire les rendements nets au fil du temps.

- Risque d'inflation. Pendant les périodes d'inflation élevée, les rendements faibles et stables des fonds de valeur stable peuvent ne pas suivre le rythme de la hausse des prix à la consommation, ce qui entraîne des rendements réels négatifs.

- Modification des taux de crédit. Les taux créditeurs ont tendance à suivre les tendances des taux d’intérêt du marché, mais évoluent plus progressivement au fil du temps. Cela peut entraîner un retard des rendements des fonds de valeur stable par rapport aux alternatives monétaires dans des environnements de hausse des taux. Cependant, ils peuvent surperformer ces alternatives lorsque les taux sont bas ou en baisse.

- Restrictions de retrait. Les fonds à valeur stable permettent généralement des retraits quotidiens et d'autres transferts. Cependant, ils incluent également souvent des dispositions de sortie qui peuvent limiter les retraits immédiats importants et empêcher les investisseurs de transférer de l'argent vers des fonds concurrents sans période d'attente.

Comparaison des fonds de valeur stable avec d'autres options d'investissement prudentes

Les investisseurs qui cherchent des moyens de protéger leur capital disposent de plusieurs choix au-delà des fonds à valeur stable, et cela vaut la peine de considérer les avantages et les inconvénients de chacun. Les fonds du marché monétaire sont peut-être le choix le plus populaire. Ces fonds offrent également des rendements stables, mais ils sont plus directement exposés aux variations des taux d’intérêt. Cela peut être un avantage par rapport aux fonds à valeur stable lorsque les taux augmentent, mais un inconvénient lorsque les taux baissent.

Les CD offrent un rendement fixe s'ils sont détenus jusqu'à l'échéance. Celles-ci peuvent être pratiques pour les investisseurs qui souhaitent protéger leur épargne, à condition qu'ils n'aient pas besoin d'accéder à leur argent pour financer leurs dépenses de retraite ou d'études.

Les bons du Trésor sont une autre option d’investissement conservatrice courante. Comme les fonds du marché monétaire, ils peuvent offrir davantage de potentiel de hausse lorsque les taux d'intérêt sont élevés et ils se négocient librement sur le marché libre. Toutefois, les investisseurs devront faire face aux fluctuations quotidiennes des prix et à des rendements inférieurs lorsque les taux d'intérêt sont bas.

Sur des périodes plus longues, les différences entre ces investissements conservateurs peuvent conduire à des résultats de risque et de rendement distincts.

Considérations pour les investisseurs potentiels

Décider d’investir dans des fonds à valeur stable, puis sélectionner le bon fonds, peut s’avérer un véritable défi. Voici quelques conseils pour vous aider à démarrer :

- Tenez compte de l'horizon temporel d'investissement et des besoins en revenus. N'oubliez pas que les fonds de valeur stable ont tendance à être plus appropriés pour les investisseurs ayant des horizons de placement plus courts et qui ont besoin de retirer de l'argent de manière continue.

- Évaluez la place du fonds dans un portefeuille diversifié. Ces fonds sont souvent utilisés comme pilier stable et conservateur aux côtés d’autres actifs et actions générateurs de revenus. Il est essentiel d'évaluer si les fonds de valeur stable améliorent le potentiel de rendement global et l'équilibre des risques d'un portefeuille plutôt que de les considérer isolément.

- N'oubliez pas que tous les fonds de valeur stable ne sont pas égaux. Assurez-vous de comparer les structures de frais, les avoirs, les performances passées, les taux de crédit et les autres termes et conditions des fonds. Pour ce faire, envisagez de consulter la fiche d'information, les relevés trimestriels et les documents d'information de chaque fonds.

- Comprendre les règles et dispositions spécifiques au plan. Les fonds à valeur stable ont des règles différentes concernant les limitations de retrait et les dispositions de sortie. Assurez-vous de consulter ces règles pour éviter toute surprise indésirable.

- Remarque :Les taux de crédit ne sont pas gravés dans le marbre. Des taux créditeurs élevés peuvent être attrayants, mais il est important d’examiner la fréquence à laquelle les taux d’un fonds sont rajustés et comment il s’est comporté dans différents environnements de taux d’intérêt dans le passé. Plus haut ne signifie pas toujours mieux.

Quelle est votre prochaine étape vers la retraite ?

Plus de Charles Schwab

Ce matériel est destiné uniquement à des fins d’information et d’éducation générales. Cela ne doit pas être considéré comme une recommandation individualisée ou un conseil d’investissement personnalisé. Les stratégies d'investissement mentionnées peuvent ne pas convenir à tout le monde. Chaque investisseur doit examiner une stratégie d'investissement adaptée à sa situation particulière avant de prendre toute décision d'investissement.

À des fins d’illustration uniquement. Les situations individuelles varient. Non destiné à refléter les résultats que vous pouvez espérer atteindre.

Toutes les expressions d'opinion sont susceptibles de changer sans préavis en réaction à l'évolution des conditions du marché, économiques ou politiques. Les données contenues ici auprès de fournisseurs tiers sont obtenues à partir de sources considérées comme fiables. Cependant, son exactitude, son exhaustivité ou sa fiabilité ne peuvent être garanties.

Investir comporte des risques, y compris la perte du capital.

Des pièces justificatives pour toute réclamation ou information statistique sont disponibles sur demande.

Les titres à revenu fixe sont sujets à une perte de capital accrue en période de hausse des taux d’intérêt. Les investissements à revenu fixe sont soumis à divers autres risques, notamment les changements dans la qualité du crédit, les valorisations boursières, la liquidité, les remboursements anticipés, les remboursements anticipés, les événements corporatifs, les conséquences fiscales et d'autres facteurs.

0326-LSCC

-

Qu'est-ce qu'une croix d'or ?

Une croix dor est un indicateur technique de baseAnalyse technique - Guide du débutantLanalyse technique est une forme dévaluation des investissements qui analyse les prix passés pour prédire lévoluti

-

Pourquoi l'heure d'été vous fait magasiner plus

Crédit dimage:@ Top.venom04/Twenty20 Si vous avez sauté en avant pendant le week-end, vous êtes peut-être encore en train de vous embrouiller toute la journée, en essayant de vous rappeler si vous av

Économies

- Pourquoi les étudiants devraient ouvrir un compte d'épargne à haut rendement

- Gagner un faible APY sur votre compte d'épargne ? Voici combien vous laissez sur la table

- Investissez dans ceci :comment je sélectionne les actions

- Obligations d'épargne de série I :un placement sûr avec un rendement élevé

- Deux maisons, et maintenant ? Emménager ensemble lorsque vous possédez tous les deux une maison

- Actions vs obligations :quelle est la différence ?

- Économie d'énergie pour les concessionnaires automobiles

- Faire face à des difficultés financières? 7 questions à poser avant de puiser dans votre épargne d'urgence

- Comment obtenir de l'argent gratuit en 2021

-

Comment passer une Saint Valentin inoubliable sans se ruiner

Comment passer une Saint Valentin inoubliable sans se ruiner Sendetter nest pas la meilleure solution façon de montrer votre amour - faites ceci à la place. Points clés Beaucoup de gens dépensent trop pour la Saint-Valentin. Vous navez pas besoin de débourse...

-

Montant du fonds d'urgence :combien devriez-vous avoir en épargne d'urgence ?

Les experts recommandent généralement que vous ayez suffisamment dans votre fonds durgence pour couvrir trois à six mois de dépenses. Vos économies durgence devraient être suffisantes pour fournir une...