4 types de structures d'entreprise - et leurs implications fiscales

En bref:

- Au démarrage, une nouvelle entreprise doit choisir une structure d'entreprise, qui aura des implications à la fois juridiques et fiscales.

- Entreprises individuelles, partenariats, Les SARL et les sociétés sont les structures les plus courantes.

- L'analyse de l'infrastructure et des objectifs de votre entreprise peut aider à déterminer quelle structure sera la mieux adaptée.

Démarrer une nouvelle entreprise est passionnant. Vous construisez votre produit, découvrir votre marché potentiel, choisissez un emplacement commercial… et vous atteignez ensuite la partie légale. Votre entreprise doit choisir une structure commerciale — et souvent, tout cela ressemble à du charabia juridique.

Le choix de la structure de l'entreprise est une étape monumentale pour une nouvelle entreprise. Cela peut affecter les coûts courants, responsabilité et comment votre équipe commerciale peut être configurée. Ce sujet devient particulièrement d'actualité pendant la période des impôts, car la structure de votre entreprise a des implications fiscales directes.

N'ayez pas peur :ci-dessous, nous décrivons les types de structures d'entreprise les plus courants et leurs ramifications fiscales respectives.

REMARQUE :Le 21 mars, le Département du Trésor et l'Internal Revenue Service (IRS) ont annoncé que la date limite de production de l'impôt fédéral sur le revenu pour 2020 est automatiquement prolongée du 15 avril au 15 juillet en raison des effets du coronavirus.

- Entreprise individuelle ips , sociétés C et SARL s structuré comme une entreprise individuelle ou une société C ont jusqu'au 15 juillet pour produire et payer leurs impôts fédéraux en 2020.

- Partenariats , sociétés S et LLC structurée en société de personnes ou en société S devraient avoir déjà déposé leurs impôts fédéraux (ou demandé une prolongation) avant leur date limite respective du 16 mars. Pourtant, ce revenu sera répercuté sur leur déclaration de revenus individuelle et ils auront jusqu'au 15 juillet pour payer.

- Pour les entreprises qui leur doivent, les délais fiscaux de l'État varient.

Quels sont les quatre types de structures d'entreprise?

1. Entreprise individuelle

L'entreprise individuelle est le type de structure d'entreprise le plus courant. Tel que défini par l'IRS, un propriétaire unique « est une personne qui possède elle-même une entreprise non constituée en société ». Le principal avantage d'une entreprise individuelle réside dans sa simplicité. Ici, il n'y a pas de distinction entre l'entreprise et l'individu qui en est propriétaire, ce qui signifie que le propriétaire a droit à tous les bénéfices. Pourtant, cela signifie également que le propriétaire unique est responsable de toutes les dettes de l'entreprise, pertes et passifs. Cela signifie que les créanciers ou les demandeurs peuvent avoir accès aux comptes personnels et aux actifs du propriétaire de l'entreprise si les comptes de l'entreprise ne peuvent pas couvrir la dette. Des exemples d'entreprise individuelle comprennent les rédacteurs indépendants, consultants indépendants, tuteurs et traiteurs.

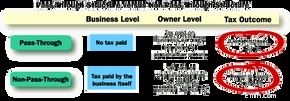

En termes d'incidences fiscales, les entreprises individuelles sont considérées comme une « entité intermédiaire ». Également appelée « entité intermédiaire » ou « entité fiscalement transparente, ” cela signifie que l'entreprise elle-même ne paie pas d'impôts. Au lieu, les taxes sont « répercutées » sur le propriétaire, qui les paie dans leurs déclarations personnelles selon les taux d'imposition ordinaires sur le jour d'imposition typique, habituellement le 15 avril (15 juillet en 2020).

2. Partenariat

Dans la structure de l'entreprise, une société de personnes est « la relation existant entre deux personnes ou plus qui se joignent pour exploiter un commerce ou une entreprise ». Les sociétés de personnes ont trois types communs de classifications :une société en nom collectif, société en commandite ou une société à responsabilité limitée.

- Partenariat global :Se compose de deux ou plusieurs partenaires qui partagent toutes les responsabilités et responsabilités à parts égales. Cela signifie que les partenaires participent tous les deux aux opérations quotidiennes de l'entreprise. Cela signifie également que les partenaires sont également responsables des dettes générées par l'entreprise. Tous les associés sont considérés comme des « associés commandités ».

- Société en commandite (LP) :A au moins un « associé commandité » et un « associé commandité ». Un commandité assume la propriété des opérations commerciales et une responsabilité illimitée. Un associé commanditaire, également connu sous le nom de partenaire silencieux, investit du capital dans l'entreprise. Pourtant, les commanditaires ne sont pas impliqués dans les opérations quotidiennes et n'ont pas de droit de vote et ont donc une responsabilité limitée.

- Société à responsabilité limitée (LLP) :Dans cet arrangement, tous les partenaires ont une responsabilité personnelle limitée, ce qui signifie qu'ils ne sont pas responsables des actes répréhensibles (c'est-à-dire des actes de faute professionnelle ou de négligence) commis par d'autres partenaires. Tous les partenaires d'une LLP peuvent être impliqués dans la gestion de l'entreprise. Il a tendance à être plus flexible que les formes de partenariat précédentes car les partenaires peuvent déterminer leur propre structure de gestion.

Comme une entreprise individuelle, les partenariats sont considérés comme une entité intermédiaire en matière de fiscalité. De plusieurs façons, un partenariat est comme une entreprise individuelle élargie, mais avec les avantages et les inconvénients d'un partenaire. Un partenaire peut apporter son expertise, des compétences et du capital pour l'entreprise. Mais alors qu'ils peuvent affecter positivement l'entreprise, ils peuvent également avoir un impact négatif sur celui-ci. Vous devez être à l'aise avec la personne avec qui vous faites affaire.

Les déclarations fiscales des sociétés de personnes sont dues le quinzième jour du troisième mois suivant la fin de l'année d'imposition de l'entité, qui est généralement le 15 mars (ou le 16 mars en 2020). Pourtant, alors que les impôts sont déposés en mars, les partenaires n'ont tendance à payer des impôts sur l'entreprise qu'à la date limite d'avril (15 juillet en 2020) puisqu'elle se répercute sur leur déclaration de revenus personnelle.

3. Société à responsabilité limitée

À présent, une société à responsabilité limitée (LLC) est l'endroit où les choses commencent à devenir un peu risquées. L'IRS déclare qu'une LLC est une « structure d'entreprise autorisée par la loi de l'État ». Cela signifie qu'il est formé en vertu de la loi de l'État et que les réglementations entourant les SARL varient d'un État à l'autre. En fonction des choix effectués par la SARL et de ses caractéristiques, l'IRS traitera une LLC comme une société, partenariat ou dans le cadre de la déclaration de revenus du propriétaire de la LLC (c'est-à-dire une « entité ignorée » avec de nombreuses caractéristiques d'une entreprise individuelle).

Une LLC est considérée comme une entité juridique hybride car elle présente les caractéristiques de nombreuses autres structures commerciales, en fonction des choix faits par les propriétaires. Cela lui confère plus de protections et de flexibilité que certains de ses homologues de la structure de l'entreprise. Du point de vue des protections, les membres d'une LLC ne sont pas personnellement responsables. Parce que la LLC est une entité créée par la loi de l'État, il a une flexibilité en ce qui concerne le traitement fiscal fédéral. Par exemple, une LLC unipersonnelle peut être imposée en tant qu'entreprise individuelle ou société. Une LLC à plusieurs membres peut être imposée comme une société de personnes ou une société.

La flexibilité susmentionnée entraîne certaines divergences en ce qui concerne la date d'échéance de l'impôt fédéral.

- Une LLC qui choisit d'être considérée au niveau fédéral comme une entreprise individuelle ou une société C (en savoir plus sur les types de sociétés C ci-dessous) aura généralement une date d'échéance de déclaration et de paiement de l'impôt fédéral du 15 avril (15 juillet en 2020).

- Pourtant, une LLC imposée en tant que société S ou société de personnes aura généralement une date d'échéance de déclaration de revenus fédérale du 15 mars (16 mars en 2020) et une date limite de paiement conforme à sa déclaration de revenus individuelle.

4. Société

Les sociétés sont une société ou un groupe de personnes autorisées à agir en tant qu'entité juridique unique. Cela signifie que l'entreprise est considérée comme séparée et distincte de ses propriétaires (c'est-à-dire qu'il n'y a pas de responsabilité personnelle ici). Pourtant, une société est admissible à bon nombre des droits que possèdent les particuliers, d'où la raison pour laquelle il est parfois appelé « personne morale ». Par exemple, une société peut poursuivre ou être poursuivie, conclure des contrats et a droit à la liberté d'expression.

L'IRS divise les sociétés en deux catégories distinctes :la « société C » et la « société S ».

- Société C (société C) :Une société C est considérée comme la désignation par défaut pour les sociétés. Toutes les sociétés commencent dans la classification « C » lors du dépôt des statuts constitutifs auprès de l'agence de dépôt des affaires de l'État. Contrairement à nos structures commerciales précédentes, Les sociétés C ne sont pas une entité intermédiaire. Ils sont soumis à l'impôt sur les sociétés. Les propriétaires doivent toujours payer l'impôt sur le revenu des personnes physiques sur les bénéfices, ce qu'on appelle la double imposition.

- Société S (société S) :Une société S est distinctement différente d'une société C car il s'agit d'une entité intermédiaire, lui permettant d'éviter la double imposition. Pourtant, l'IRS institue des normes strictes pour les entreprises cherchant à se qualifier pour le statut de société S, notamment autour des actionnaires. Par exemple, une société S ne peut avoir que 100 actionnaires, et ils doivent être des citoyens/résidents américains. (Il n'est pas inhabituel pour les startups d'émettre 100, 000 actions à leur départ.)

Comme les partenariats, une société S doit toujours produire sa déclaration de revenus fédérale annuelle au plus tard le quinzième jour du troisième mois suivant la fin de l'année d'imposition, généralement le 15 mars (16 mars en 2020). Le revenu est ensuite transmis aux déclarations individuelles de ses membres, qui adhèrent à la journée fiscale normale d'avril (15 juillet en 2020).

Les sociétés sont la seule structure fiscale permettant une existence perpétuelle. Cela signifie que sa pérennité n'est pas affectée par les allées et venues des actionnaires, dirigeants et administrateurs.

Quels sont les avantages et les inconvénients fiscaux de chaque structure d'entreprise?

- Entité intermédiaire

- Structure d'entreprise facile / peu coûteuse à mettre en place

- Exigences de déclaration minimales

- Pas d'impôt sur les sociétés

- Responsabilité personnelle illimitée

- Difficile d'obtenir du financement pour une entreprise

- Pas d'existence perpétuelle

- Entité intermédiaire

- Pas d'impôt sur les sociétés

- Structure d'entreprise facile / peu coûteuse à mettre en place

- Responsabilité personnelle illimitée (selon la classification du partenariat)

- Pas d'existence perpétuelle

- Doit créer un accord de partenariat officiel

- Responsabilité limitée

- Structure de gestion flexible

- Pas d'impôt sur les sociétés

- Flexibilité pour choisir la structure fiscale

- Non reconnu en dehors des États-Unis

- Pas d'existence perpétuelle

- Non reconnu au niveau fédéral - dicté par la loi de l'État

- Responsabilité limitée

- Nombre illimité d'actionnaires

- Préféré pour les introductions en bourse et les investisseurs externes

- Existence perpétuelle

- Double imposition

- Plus difficile et coûteux à démarrer

- Réglementation et surveillance accrues

- Responsabilité limitée

- Entité intermédiaire

- Existence perpétuelle

- Pas d'impôt sur les sociétés

- Seulement 100 actionnaires autorisés

- Normes de qualification strictes

- Uniquement reconnu aux États-Unis

- Non reconnu par tous les états

L'essentiel

Le choix d'une structure d'entreprise légale est une étape critique dans le cycle de vie de votre entreprise. Cela affectera tout, de la capacité d'attirer des investisseurs à la responsabilité personnelle en passant par la paperasse impliquée.

Les entreprises doivent peser leur situation et leurs objectifs personnels par rapport aux structures juridiques possibles. Plus important encore, toutes les décisions doivent prendre en compte les conseils d'experts de l'entreprise et du conseiller juridique avant de procéder.

-

6 types d'actifs commerciaux et comment les enregistrer

Êtes-vous à laise pour catégoriser vos actifs et les enregistrer ? Nous vous fournirons un aperçu des types dactifs, comment les enregistrer et comment vous assurer quils sont calculés correctement.

-

Comment fonctionnent les structures juridiques des entreprises

Vous démarrez une entreprise et souhaitez limiter votre responsabilité personnelle pour les dettes de lentreprise ainsi que les impôts que vous aurez à payer. Il sagit dun objectif commun pour de nomb

Stratégie d’Entreprise

- Trois types de revenus

- 4 types de créanciers préférentiels

- Types de programmes d'assurance et leur popularité relative

- Gestion des liquidités dans les affaires et l'investissement

- 13 idées d'automatisation d'entreprise pour économiser du temps et de l'argent

- 4 types d'automatisation commerciale pour votre entreprise

- 4 types de structures d'entreprise - et leurs implications fiscales

- Les types de crypto-monnaies et leurs cas d'utilisation

- Les propriétaires d'entreprise américains sur le démarrage, la mise à l'échelle et le maintien de l'inspiration en 2022

-

Chapitre 5 Lois et réglementations sur les affaires en ligne :un guide sur le commerce électronique

Chapitre 5 Lois et réglementations sur les affaires en ligne :un guide sur le commerce électronique Quel est le point commun entre un sèche-cheveux laissé débranché, un hoverboard en feu et des enregistrements vocaux audio pour enfants ? Ce sont trois raisons pour lesquelles Amazon a été poursuivi...

-

L'IA et la sécurité du cloud computing dans les entreprises

L'IA et la sécurité du cloud computing dans les entreprises 2018 a été une grande année pour lintelligence artificielle (IA). Le gouvernement britannique à lui seul finance actuellement 70 projets nationaux dans le but de lancer des voitures autonomes sur la r...