3 erreurs à éviter lors d'un retrait de portefeuille important

Imaginez un couple basé à Colorado Springs, Jeremy et Irene. Ils rêvent depuis longtemps de posséder une propriété de vacances dans les contreforts à l'extérieur de Hailey, dans l'Idaho. Mais après 10 ans d'épargne assidue, Jeremy et Irène se rendent compte qu'ils ne savent pas comment gérer un retrait de portefeuille aussi important.

Devraient-ils retirer l'argent au fil du temps alors qu'ils recherchent sérieusement la maison de leurs rêves ou attendre de tout retirer d'un coup ? Quels placements devraient-ils vendre? Comment le retrait affectera-t-il leurs impôts ? Et que peuvent-ils faire pour s'assurer que la transaction ne déséquilibre pas le reste de leur portefeuille ?

"Il existe de nombreux conseils sur la façon d'économiser pour vos objectifs, mais pour de nombreux investisseurs, il y a moins de conseils ou de clarté sur la façon de exploiter vos investissements une fois que vous atteignez un objectif », déclare Rob Williams, CFP ® , CRPC ® , directeur général de la planification financière, des revenus de retraite et de la gestion de patrimoine au Schwab Center for Financial Research.

En conséquence, de nombreux investisseurs abordent un retrait important comme ils le feraient pour un retrait plus petit, avec des conséquences potentiellement négatives à la fois sur leurs impôts et sur la performance globale de leur portefeuille. évitez-les.

Erreur n°1 :retirer tout d'un coup

La vente d'actifs substantiels au cours d'une seule année civile, plutôt que l'étalement de la distribution sur deux ans ou plus, augmente votre revenu imposable total et peut suffire à vous faire passer dans une tranche d'imposition plus élevée.

"Selon la taille du retrait, vous voudrez peut-être le répartir sur plusieurs années", déclare Hayden Adams, CPA, CFP ® , directeur de la planification fiscale et financière au Schwab Center for Financial Research. "Si vous ne le faites pas, vous pourriez être touché par une grosse facture d'impôt."

Pour vous aider à réduire votre facture d'impôts, commencez par déterminer le montant d'argent dont vous aurez besoin et dans quel délai vous en aurez besoin, puis travaillez à rebours à partir de là. Ensuite, vous pouvez envisager plusieurs stratégies, telles que la récolte de gains fiscaux ou l'augmentation des tranches d'imposition, pour obtenir l'argent dont vous avez besoin avec le moins d'impact fiscal.

Voici comment le fait de compléter une tranche d'imposition pourrait fonctionner pour économiser des impôts.

Disons que Jeremy et Irene ont tous les deux 62 ans. Pour 2022, ils ont un revenu de 72 000 $, ce qui signifie que leur revenu imposable serait de 46 100 $ après avoir pris la déduction standard de 25 900 $ pour un couple marié, ce qui les place dans la tranche d'imposition marginale de 12 %.

Ils ont déterminé qu'ils peuvent se permettre une résidence secondaire, qu'ils prévoient d'acheter en 2024, et qu'ils ont besoin de 50 000 $ pour l'acompte. Ils décident que les fonds proviendront de l'IRA traditionnel de Jeremy, de sorte que le retrait sera imposé comme un revenu ordinaire.

Si Jeremy et Irene retirent le montant total cette année, leur revenu imposable total, y compris la distribution de l'IRA, ferait passer une partie de ce retrait dans la prochaine tranche d'imposition supérieure de 22 %. Cela signifie qu'ils devraient retirer 59 301 $ pour couvrir les 9 301 $ d'impôts qu'ils devraient sur ce retrait pour obtenir l'acompte de 50 000 $ dont ils ont besoin 1 .

En répartissant la distribution sur deux ans, ils peuvent rester dans la tranche d'imposition inférieure de 12 % (en supposant qu'il n'y a pas de changement de revenu ou d'impôt) et n'auraient besoin de retirer qu'environ 56 818 $ sur deux ans, ce qui pourrait leur faire économiser 2 483 $ d'impôts. Cela fonctionnerait comme ceci :ils pourraient retirer 37 450 $ de l'IRA de Jeremy cette année et devoir environ 4 494 $ d'impôts (au taux d'imposition de 12 %) sur le retrait. Ensuite, l'année suivante, ils pourraient retirer 19 368 $ de son IRA, en payant environ 2 324 $ d'impôts (au taux d'imposition de 12 %), ce qui leur donnerait 50 000 $ après impôts pour l'acompte 2 .

En utilisant la stratégie fiscale de fractionnement de leurs distributions et de plafonnement de la tranche d'imposition de 12 %, Jeremy et Irène seraient en mesure de réduire leurs impôts globaux, minimisant ainsi le montant qu'ils auraient besoin de retirer de l'épargne-retraite de Jeremy. Répartir un retrait important sur plusieurs années, en particulier si vous vous situez dans la tranche supérieure de votre tranche d'imposition, peut souvent entraîner des économies importantes, déclare Hayden.

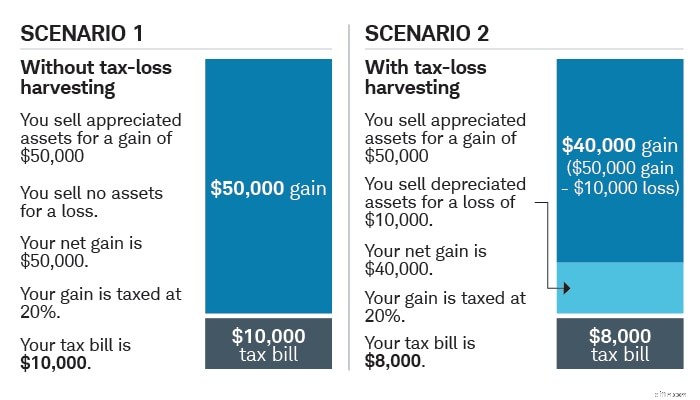

Erreur n°2 :Éviter de vendre à perte

Les investisseurs ont souvent une antipathie naturelle envers la vente de placements à perte. Cette soi-disant aversion aux pertes peut nous amener à négliger nos investissements sous-performants au moment de décider quels actifs vendre. "Il est difficile pour beaucoup de gens d'accepter des pertes, mais elles peuvent en fait être une aubaine, sur le plan fiscal, si vous détenez l'investissement dans un compte de courtage imposable", déclare Rob.

Tous les actifs sous-performants ne sont pas adaptés au billot, mais ceux qui ont de faibles perspectives d'avenir ou qui ne correspondent plus à votre stratégie d'investissement sont des candidats de choix. "Lorsque vous vendez un investissement pour un prix inférieur à celui que vous avez payé, vous pouvez utiliser la perte en capital pour compenser les gains en capital provenant de la vente d'autres actifs dans un compte de courtage imposable qui se sont appréciés, ce qui pourrait réduire votre facture d'impôt", explique Hayden. Cette stratégie s'appelle la récolte des pertes fiscales et peut réduire les impôts sur vos investissements si elle est effectuée judicieusement.

De plus, si vos pertes en capital dépassent vos gains en capital provenant de placements détenus et vendus dans un compte de courtage imposable, vous pouvez utiliser ces pertes pour potentiellement réduire votre revenu imposable ordinaire jusqu'à concurrence de 3 000 $. Tout ce qui précède peut être reporté aux années d'imposition futures.

Un retrait important est également une occasion idéale de rééquilibrer votre portefeuille. Comme les retraits et les fluctuations du marché modifient les proportions de vos avoirs en portefeuille, votre allocation d'actifs peut s'écarter de son objectif, entraînant une surpondération de certaines positions et une sous-pondération d'autres. "Il est important de maintenir votre portefeuille en ligne avec votre tolérance au risque et votre horizon temporel", déclare Rob.

Réduire vos pertes peut réduire votre facture fiscale

Compensation des gains en capital avec des pertes en capital - alias récolte à perte fiscale :peut potentiellement réduire vos impôts.

À titre indicatif seulement. Le taux de gains en capital à long terme de 20 % suppose un taux fédéral combiné de 15 % et un taux d'État de 5 %. Les investisseurs peuvent payer des taux de gains en capital à long terme plus élevés ou plus bas en fonction de leurs revenus et de leur statut de dépôt.

Erreur n°3 : négliger vos autres objectifs

Jeremy et Irene économisent et investissent probablement pour plusieurs objectifs, pas seulement pour leur maison de vacances dans l'Idaho. Pour cette raison et d'autres, il est logique de diversifier votre épargne en fonction du type de compte dans lequel vous investissez, ainsi que de la taille et du calendrier de vos objectifs. Cette stratégie s'appelle la diversification fiscale.

"L'un des avantages de la diversification fiscale est d'avoir différents types de comptes - courtage imposable, IRA traditionnel et 401 (k), Roth IRA et 401 (k) - parmi lesquels vous pouvez choisir pour minimiser l'impact fiscal d'un retrait ", note Hayden. .

Les contributions aux Roth 401(k)s et Roth IRA, par exemple, sont faites avec des dollars après impôt, ce qui signifie que les contributions ne réduiront pas votre revenu imposable actuel et que vous ne devrez pas d'impôts sur l'appréciation, le revenu ou les retraits à la retraite. (à condition que le titulaire du compte soit âgé de plus de 59 ans et demi et qu'il ait détenu le compte pendant cinq ans ou plus).

Les contributions avant impôt aux comptes à imposition différée - qui comprennent les 401 (k) , 403 (b) et les IRA traditionnels - réduisent généralement votre facture d'impôt actuelle et ne sont pas imposées tant que vous n'avez pas retiré l'argent. Les retraits sont soumis à l'impôt sur le revenu ordinaire, qui peut être supérieur aux taux d'imposition préférentiels sur les plus-values à long terme provenant de la vente d'actifs dans des comptes imposables, et, s'il est effectué avant l'âge de 59 ans et demi, peut être soumis à une pénalité fiscale fédérale de 10 %. (sauf certaines exceptions).

Pendant ce temps, les retraits d'un compte de courtage imposable peuvent être assujettis à des taux de gains en capital de 0 % à 20 %, plus un impôt supplémentaire sur le revenu net de 3,8 % pour les déclarants célibataires dont le revenu brut ajusté modifié est supérieur à 200 000 $ (250 000 $ si vous êtes marié). dépôt conjoint).

Bien sûr, un retrait particulièrement important n'a pas besoin de provenir d'un seul compte. Au lieu de cela, vous pouvez choisir en fonction de la composition globale de votre portefeuille et de ce qui convient le mieux à votre situation.

Quand envisager d'emprunter

Si vous avez besoin d'accéder à des capitaux, mais que vous hésitez à liquider une partie de votre portefeuille en raison de conséquences fiscales, telles qu'un marché baissier ou d'autres considérations, il peut être judicieux d'emprunter pour financer votre objectif.

Rob note que si vous deviez emprunter les fonds à un taux d'intérêt inférieur au rendement attendu de votre portefeuille, vous pourriez vous en sortir gagnant. Bien sûr, rien ne garantit que votre portefeuille atteindra son objectif déclaré, et vous devez vous demander si vous êtes prêt à assumer le risque qu'il ne le fasse pas.

Si vous empruntez sur votre maison, les paiements d'intérêts peuvent être déductibles d'impôt tant que vous utilisez le produit pour améliorer votre maison ou acheter une résidence secondaire 3 , et votre déduction détaillée totale est supérieure à votre déduction forfaitaire. "Cela peut réduire davantage le coût d'emprunt", déclare Rob, sous réserve des limites et des plafonds actuels de l'IRS sur le montant que vous pouvez déduire.

Vous pouvez également envisager d'emprunter sur la valeur de vos investissements avec un prêt sur marge d'une société de courtage ou avec une marge de crédit sur titres offerte par une banque. Les deux impliquent des risques, et il est important de comprendre ces risques avant d'emprunter 4 .

Les prêts sur marge et les marges de crédit sur titres offertes par les banques pourraient convenir aux investisseurs disposant d'une richesse ou d'une flexibilité plus élevée qui ont des actifs à faible volatilité sur lesquels emprunter, qui contrôlent leur dette et pour qui le niveau de risque est approprié .

La conclusion d'une marge de crédit fondée sur des titres et la mise en gage de titres en garantie comportent des risques si la valeur de vos investissements chute. Avant de décider de demander une ligne de crédit basée sur la sécurité, assurez-vous de bien comprendre les détails, les avantages potentiels et les risques.

Si vous avez besoin d'accéder à des capitaux, mais que vous hésitez à liquider une partie de votre portefeuille en raison de conséquences fiscales, telles qu'un marché baissier ou d'autres considérations, il peut être judicieux d'emprunter pour financer votre objectif.

Rob note que si vous deviez emprunter les fonds à un taux d'intérêt inférieur au rendement attendu de votre portefeuille, vous pourriez vous en sortir gagnant. Bien sûr, rien ne garantit que votre portefeuille atteindra son objectif déclaré, et vous devez vous demander si vous êtes prêt à assumer le risque qu'il ne le fasse pas.

Si vous empruntez sur votre maison, les paiements d'intérêts peuvent être déductibles d'impôt tant que vous utilisez le produit pour améliorer votre maison ou acheter une résidence secondaire 3 , et votre déduction détaillée totale est supérieure à votre déduction forfaitaire. "Cela peut réduire davantage le coût d'emprunt", déclare Rob, sous réserve des limites et des plafonds actuels de l'IRS sur le montant que vous pouvez déduire.

Vous pouvez également envisager d'emprunter sur la valeur de vos investissements avec un prêt sur marge d'une société de courtage ou avec une marge de crédit sur titres offerte par une banque. Les deux impliquent des risques, et il est important de comprendre ces risques avant d'emprunter 4 .

Les prêts sur marge et les marges de crédit sur titres offertes par les banques pourraient convenir aux investisseurs disposant d'une richesse ou d'une flexibilité plus élevée qui ont des actifs à faible volatilité sur lesquels emprunter, qui contrôlent leur dette et pour qui le niveau de risque est approprié .

La conclusion d'une marge de crédit fondée sur des titres et la mise en gage de titres en garantie comportent des risques si la valeur de vos investissements chute. Avant de décider de demander une ligne de crédit basée sur la sécurité, assurez-vous de bien comprendre les détails, les avantages potentiels et les risques.

Si vous avez besoin d'accéder à des capitaux, mais que vous hésitez à liquider une partie de votre portefeuille en raison de conséquences fiscales, telles qu'un marché baissier ou d'autres considérations, il peut être judicieux d'emprunter pour financer votre objectif.

Rob note que si vous deviez emprunter les fonds à un taux d'intérêt inférieur au rendement attendu de votre portefeuille, vous pourriez vous en sortir gagnant. Bien sûr, rien ne garantit que votre portefeuille atteindra son objectif déclaré, et vous devez vous demander si vous êtes prêt à assumer le risque qu'il ne le fasse pas.

Si vous empruntez sur votre maison, les paiements d'intérêts peuvent être déductibles d'impôt tant que vous utilisez le produit pour améliorer votre maison ou acheter une résidence secondaire 3 , et votre déduction détaillée totale est supérieure à votre déduction forfaitaire. "Cela peut réduire davantage le coût d'emprunt", déclare Rob, sous réserve des limites et des plafonds actuels de l'IRS sur le montant que vous pouvez déduire.

Vous pouvez également envisager d'emprunter sur la valeur de vos investissements avec un prêt sur marge d'une société de courtage ou avec une marge de crédit sur titres offerte par une banque. Les deux impliquent des risques, et il est important de comprendre ces risques avant d'emprunter 4 .

Les prêts sur marge et les marges de crédit sur titres offertes par les banques pourraient convenir aux investisseurs disposant d'une richesse ou d'une flexibilité plus élevée qui ont des actifs à faible volatilité sur lesquels emprunter, qui contrôlent leur dette et pour qui le niveau de risque est approprié .

La conclusion d'une marge de crédit fondée sur des titres et la mise en gage de titres en garantie comportent des risques si la valeur de vos investissements chute. Avant de décider de demander une ligne de crédit basée sur la sécurité, assurez-vous de bien comprendre les détails, les avantages potentiels et les risques.

" id="body_disclosure--media_disclosure--14871">Si vous avez besoin d'accéder à des capitaux, mais que vous hésitez à liquider une partie de votre portefeuille en raison de conséquences fiscales, telles qu'un marché baissier ou d'autres considérations, il peut être judicieux d'emprunter pour financer votre objectif.

Rob note que si vous deviez emprunter les fonds à un taux d'intérêt inférieur au rendement attendu de votre portefeuille, vous pourriez vous en sortir gagnant. Bien sûr, rien ne garantit que votre portefeuille atteindra son objectif déclaré, et vous devez vous demander si vous êtes prêt à assumer le risque qu'il ne le fasse pas.

Si vous empruntez sur votre maison, les paiements d'intérêts peuvent être déductibles d'impôt tant que vous utilisez le produit pour améliorer votre maison ou acheter une résidence secondaire 3 , et votre déduction détaillée totale est supérieure à votre déduction forfaitaire. "Cela peut réduire davantage le coût d'emprunt", déclare Rob, sous réserve des limites et des plafonds actuels de l'IRS sur le montant que vous pouvez déduire.

Vous pouvez également envisager d'emprunter sur la valeur de vos investissements avec un prêt sur marge d'une société de courtage ou avec une marge de crédit sur titres offerte par une banque. Les deux impliquent des risques, et il est important de comprendre ces risques avant d'emprunter 4 .

Les prêts sur marge et les marges de crédit sur titres offertes par les banques pourraient convenir aux investisseurs disposant d'une richesse ou d'une flexibilité plus élevée qui ont des actifs à faible volatilité sur lesquels emprunter, qui contrôlent leur dette et pour qui le niveau de risque est approprié .

La conclusion d'une marge de crédit fondée sur des titres et la mise en gage de titres en garantie comportent des risques si la valeur de vos investissements chute. Avant de décider de demander une ligne de crédit basée sur la sécurité, assurez-vous de bien comprendre les détails, les avantages potentiels et les risques.

Une ligne de crédit basée sur la sécurité vous convient-elle ? En savoir plus sur la Schwab Bank Pledged Asset Line ® .

1 L'exemple suppose que les premiers 37 450 $ de distributions seraient imposés à 12 % et que tout montant de retrait supérieur à 37 450 $ serait imposé à 22 %. Cela signifie qu'un retrait supplémentaire de 21 851 $ serait nécessaire pour une distribution totale de 59 301 $. La taxe estimée sur cette distribution serait de 9 301 $, laissant 50 000 $ après taxes pour l'acompte.

2 L'exemple suppose une distribution de 37 450 $ la première année, suivie d'une distribution de 19 368 $ la deuxième année, pour un retrait total de 56 818 $ sur 2 ans. Le retrait total de 56 818 $ serait imposé à 12 %, ce qui donnerait une taxe estimée à 6 818 $, laissant 50 000 $ après impôt pour l'acompte.

3 Jusqu'à son expiration en 2026, la Tax Cuts and Jobs Act de 2017 suspend la déduction des intérêts payés sur les prêts immobiliers et les marges de crédit, à moins qu'ils ne soient utilisés pour acheter, construire ou améliorer considérablement la maison du contribuable qui garantit le prêt. /P>

La loi impose une limite inférieure en dollars sur les prêts hypothécaires admissibles à la déduction des intérêts hypothécaires. Les contribuables ne peuvent déduire que les intérêts sur 750 000 $ (375 000 $ pour un contribuable marié produisant une déclaration distincte) de prêts immobiliers admissibles. Les limites s'appliquent au montant combiné des prêts utilisés pour acheter, construire ou améliorer considérablement la résidence principale et la résidence secondaire du contribuable.

4 Pour une ligne de crédit sur titres offerte par une banque, la banque prêteuse exigera généralement que les titres utilisés comme garantie soient détenus dans un compte de courtage en gage distinct détenu auprès d'un courtier, qui peut être une société affiliée de la banque. La banque, à sa seule discrétion, détermine généralement les critères de garantie éligibles et la valeur de prêt de la garantie.

-

18 erreurs courantes de commerce électronique à éviter :combien en faites-vous ?

Vous souhaitez donc que votre boutique en ligne soit la meilleure possible, minimiser labandon de panier et offrir une excellente expérience à votre public cible ? Excellent, vous êtes au bon endroit

-

5 grosses erreurs à éviter lors du remboursement de la dette

Évitez ces erreurs courantes si vous essayez de devenir libre de toute dette.Source de limage :Getty Images. Rembourser votre dette est lun des meilleurs moyens daméliorer votre situation financière.

Budget

- 6 erreurs à éviter lors de la comparaison de devis d'assurance auto en ligne

- Évitez ces 3 nouvelles erreurs des investisseurs

- 4 erreurs majeures lors de la constitution d'un portefeuille

- 4 erreurs lors du négoce d'actions en ligne

- Erreurs de vente d'actions ordinaires et comment les éviter

- Évitez ces 5 erreurs lorsque vous prenez votre retraite à l'étranger

- 5 erreurs d'investissement et comment les éviter

- 4 erreurs courantes à éviter lorsque vous vous inscrivez à l'assurance-maladie

- 4 erreurs que vous commettez en investissant

-

7 erreurs à éviter lorsque vous essayez de vous désendetter

7 erreurs à éviter lorsque vous essayez de vous désendetter Sendetter est sans aucun doute plus facile que de contracter dehors. Points clés Se désendetter prend du temps. La façon dont vous vous traitez pendant cette période peut aider à déterminer votre r...

-

3 erreurs à éviter lors de coupes budgétaires

3 erreurs à éviter lors de coupes budgétaires Ne faites pas de coupes budgétaires qui ont gagné ne finira pas par vous faire économiser de largent à la fin. Points clés Réduire votre budget peut vous aider à mieux atteindre vos objectifs finan...