5 façons dont la planification financière peut vous aider

La plupart d'entre nous savent que nous devrions économiser de l'argent.

Mais lorsqu'il s'agit de le faire, les gens ont tendance à se diviser en deux camps :les non-planificateurs et les planificateurs. Les non-planificateurs épargnent généralement quand ils le peuvent, peut-être en versant un petit montant dans un plan de retraite au travail, en espérant que tout fonctionnera à long terme. Les planificateurs savent généralement pourquoi ils épargnent, combien ils doivent mettre de côté et combien de temps il leur faudra pour atteindre leurs objectifs.

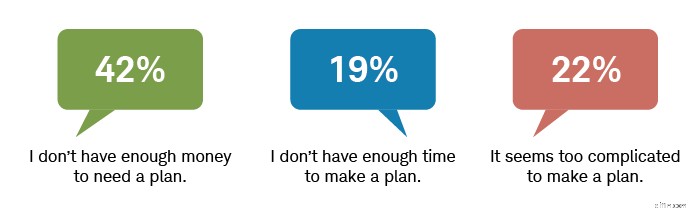

Le premier type vous ressemble-t-il davantage ? Si tel est le cas, vous n'êtes pas seul :seuls 33 % des Américains ont un plan financier écrit, selon l'étude Modern Wealth Survey 2021 de Schwab 1 . Parmi les autres, près de la moitié ont dit qu'ils n'avaient pas assez d'argent pour faire un plan valable. D'autres ont dit que c'était trop compliqué ou qu'ils n'avaient pas eu le temps d'élaborer un plan.

Les répondants sont confrontés à divers obstacles lors de la création d'un plan financier

Source :Enquête Schwab sur la richesse moderne 2021.

Dans le rythme effréné de la vie quotidienne, planifier quoi que ce soit plus que quelques jours à l'avance peut sembler un casse-tête. Il est naturel de se demander :la planification financière aide-t-elle vraiment ?

Nous pensons que oui. Voici cinq raisons :

1. Un plan financier écrit augmente la confiance

Notre enquête a révélé que 65 % des personnes ayant un plan financier écrit déclarent se sentir financièrement stables, tandis que seulement 40 % de celles qui n'ont pas de plan ressentent le même niveau de confort. Cinquante-quatre % des planificateurs étaient "très confiants" d'atteindre leurs objectifs financiers, contre seulement 18 % des non-planificateurs.

Avoir un plan financier écrit vous donne un objectif mesurable à atteindre. Parce que vous pouvez suivre vos progrès, vous pouvez réduire le doute ou l'incertitude quant à vos décisions et faire des ajustements pour aider à surmonter les obstacles qui pourraient vous faire dérailler.

2. Un plan financier peut stimuler l'épargne, même avec une petite somme d'argent

La raison la plus souvent invoquée pour ne pas avoir de plan est « je n'ai pas assez d'argent ». C'est une idée fausse. La planification, même par petites étapes, ne nécessite pas de grosses sommes d'argent pour commencer.

En fait, la planification financière peut avoir un impact profond sur les ménages à faible revenu en aidant les gens à améliorer leurs habitudes d'épargne et de budgétisation. Un plan écrit aide les épargnants à hiérarchiser leurs objectifs et, comme mentionné précédemment, fournit un moyen d'évaluer le succès.

3. Un plan financier peut vous aider à créer un portefeuille d'investissement

Votre plan financier peut vous donner un aperçu complet du terrain :vous saurez quels sont vos objectifs, combien de temps vous avez pour les atteindre et dans quelle mesure vous êtes à l'aise avec le risque. Une fois que vous avez une vue d'ensemble, vous pouvez déterminer comment atteindre chaque objectif individuel.

Il s'agira à la fois d'épargner, c'est-à-dire de mettre de côté l'argent dont vous aurez besoin à court terme ou en cas d'urgence, et d'investir, c'est-à-dire de mettre de côté l'argent dont vous aurez besoin à long terme et qui, idéalement, peut fructifier. Et avec votre plan financier comme feuille de route, vous serez mieux en mesure de prendre des décisions d'investissement réfléchies, au lieu de partir sans sens de l'orientation et en espérant simplement le meilleur.

4. Un plan financier peut mener à de meilleures habitudes

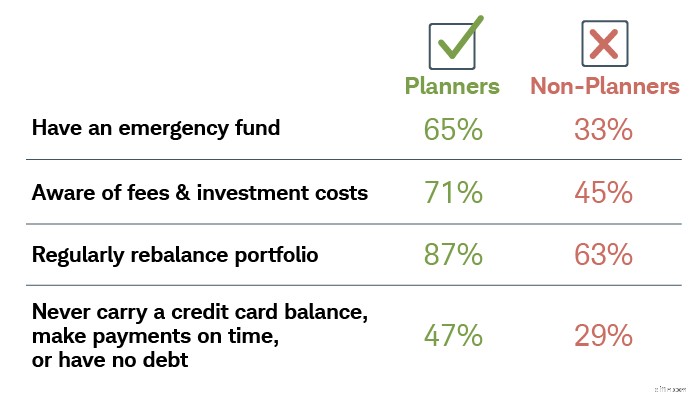

La planification financière ne consiste pas seulement à investir; il s'agit de ce que l'argent peut faire pour votre confiance, votre sécurité et votre qualité de vie, comme la protection offerte par l'assurance-vie ou la tranquillité d'esprit que peut procurer un fonds d'urgence. La recherche montre également que la planification favorise également de saines habitudes financières.

Les Américains qui ont un plan financier ont également de saines habitudes financières

Source :Enquête Schwab sur la richesse moderne 2021.

Il existe de bonnes habitudes d'investissement et des habitudes financières saines. Un plan financier écrit peut mener aux deux.

5. La planification peut être adaptée à chaque type de personnalité

Votre approche de la vie peut influencer chaque décision que vous prenez, y compris celles qui concernent vos finances. En comprenant le type de personne que vous êtes en ce qui concerne la planification, vous pouvez prendre les mesures appropriées pour atteindre vos objectifs financiers.

Voici six types de personnalités de la planification financière :

- Organisateur :Les organisateurs aiment les listes. Catégoriser et organiser tout, de leur tiroir à chaussettes à leurs finances personnelles, leur donne une sensation chaleureuse et floue.

- Architecte :Les architectes sont maîtres à la fois de la créativité et de la logique. Non seulement ils imaginent l'avenir, mais ils conçoivent des solutions pour le concrétiser.

- Philosophe :Tiré du mot grec qui signifie "amateur de sagesse", les philosophes aiment réfléchir et résoudre des problèmes.

- Rêveur :Les rêveurs sont les esprits libres de notre monde qui secouent la tête avec confusion à tous ceux qui planifient leur vie dans les moindres détails.

- Improvisateur :Les improvisateurs sont généralement assez autonomes avec un profond désir d'indépendance et de faire les choses à leur manière.

- Non-conformiste :Les non-conformistes sont des individus sans peur et sans vergogne qui préfèrent remodeler leur monde plutôt que d'essayer de s'y intégrer.

Quel est votre type de personnalité financière ? Répondez au quiz sur la richesse moderne de Schwab.

Comment pouvez-vous planifier en fonction de votre personnalité ?

Pour les organisateurs, les architectes et les philosophes, la prévoyance et la recherche proactive de solutions sont dans leur nature. Un plan financier écrit peut offrir un sentiment de sécurité tout en laissant place à l'amélioration et à la croissance possible.

Les rêveurs, les improvisateurs et les non-conformistes peuvent préférer la spontanéité, mais même un peu de planification peut les aider de manière significative à atteindre la liberté de vivre comme ils le souhaitent tout en réalisant l'avenir qu'ils imaginent. Un plan écrit peut fournir la structure pour les maintenir financièrement à la terre tout en leur permettant d'apporter des changements à la volée ou d'utiliser leurs revenus pour soutenir un style de vie insouciant.

Pourquoi envisager un planificateur financier professionnel ?

Des recherches ont montré que les ménages qui travaillent avec un planificateur financier professionnel étaient plus susceptibles de prendre de meilleures décisions financières que ceux sans planificateur, en tenant compte des niveaux de risque du portefeuille, des habitudes d'épargne, de la couverture d'assurance-vie, des soldes de cartes de crédit renouvelables et de l'épargne d'urgence. 2

Dans une étude publiée dans le Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ont utilisé six cycles de l'enquête triennale sur les finances des consommateurs du Federal Reserve Board (de 2001 à 2016) pour examiner les résultats obtenus par les personnes utilisant quatre sources d'information :les planificateurs financiers (définis comme des conseillers qui fournissaient des services plus holistiques) ; des conseillers financiers transactionnels (tels qu'un banquier ou un courtier) ; copains; ou Internet.

"Il a été constaté que les ménages travaillant avec un planificateur financier prenaient les meilleures décisions financières globales, suivis de ceux qui utilisaient Internet, tandis que ceux travaillant avec un conseiller transactionnel prenaient les pires décisions financières", a écrit Blanchett.

Des recherches ont montré que les ménages qui travaillent avec un planificateur financier professionnel étaient plus susceptibles de prendre de meilleures décisions financières que ceux sans planificateur, en tenant compte des niveaux de risque du portefeuille, des habitudes d'épargne, de la couverture d'assurance-vie, des soldes de cartes de crédit renouvelables et de l'épargne d'urgence. 2

Dans une étude publiée dans le Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ont utilisé six cycles de l'enquête triennale sur les finances des consommateurs du Federal Reserve Board (de 2001 à 2016) pour examiner les résultats obtenus par les personnes utilisant quatre sources d'information :les planificateurs financiers (définis comme des conseillers qui fournissaient des services plus holistiques) ; des conseillers financiers transactionnels (tels qu'un banquier ou un courtier) ; copains; ou Internet.

"Il a été constaté que les ménages travaillant avec un planificateur financier prenaient les meilleures décisions financières globales, suivis de ceux qui utilisaient Internet, tandis que ceux travaillant avec un conseiller transactionnel prenaient les pires décisions financières", a écrit Blanchett.

Des recherches ont montré que les ménages qui travaillent avec un planificateur financier professionnel étaient plus susceptibles de prendre de meilleures décisions financières que ceux sans planificateur, en tenant compte des niveaux de risque du portefeuille, des habitudes d'épargne, de la couverture d'assurance-vie, des soldes de cartes de crédit renouvelables et de l'épargne d'urgence. 2

Dans une étude publiée dans le Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ont utilisé six séries de l'enquête triennale sur les finances des consommateurs du Federal Reserve Board (de 2001 à 2016) pour examiner les résultats obtenus par les personnes utilisant quatre sources d'information :les planificateurs financiers (définis comme des conseillers qui fournissaient des services plus holistiques) ; des conseillers financiers transactionnels (tels qu'un banquier ou un courtier) ; copains; ou Internet.

"Il a été constaté que les ménages travaillant avec un planificateur financier prenaient les meilleures décisions financières globales, suivis de ceux qui utilisaient Internet, tandis que ceux qui travaillaient avec un conseiller transactionnel prenaient les pires décisions financières", a écrit Blanchett.

" id="body_disclosure--media_disclosure--40591">Des recherches ont montré que les ménages qui travaillent avec un planificateur financier professionnel étaient plus susceptibles de prendre de meilleures décisions financières que ceux sans planificateur, en tenant compte des niveaux de risque du portefeuille, des habitudes d'épargne, de la couverture d'assurance-vie, des soldes de cartes de crédit renouvelables et de l'épargne d'urgence. 2

Dans une étude publiée dans le Journal of Financial Planning , David M. Blanchett, Ph.D., CFA, CFP ® , ont utilisé six séries de l'enquête triennale sur les finances des consommateurs du Federal Reserve Board (de 2001 à 2016) pour examiner les résultats obtenus par les personnes utilisant quatre sources d'information :les planificateurs financiers (définis comme des conseillers qui fournissaient des services plus holistiques) ; des conseillers financiers transactionnels (tels qu'un banquier ou un courtier) ; copains; ou Internet.

"Il a été constaté que les ménages travaillant avec un planificateur financier prenaient les meilleures décisions financières globales, suivis de ceux qui utilisaient Internet, tandis que ceux qui travaillaient avec un conseiller transactionnel prenaient les pires décisions financières", a écrit Blanchett.

Conclusion

Un plan financier peut sembler une corvée. Mais pour les investisseurs prospères, c'est la base sur laquelle bâtir, comprendre et atteindre vos objectifs. Avoir un plan écrit peut accroître la confiance et se traduire par un comportement financier plus constructif. Cependant, la valeur potentielle des conseils financiers peut varier en fonction de la nature de la mission de planification. Les personnes qui travaillent avec un planificateur financier qui examine leurs besoins de manière globale, au-delà des produits et du portefeuille, sont probablement mieux loties que celles qui travaillent avec un planificateur qui adopte une approche transactionnelle.

Clients Schwab :Connectez-vous pour obtenir un plan financier gratuit pour vous aider à atteindre vos objectifs de retraite.

1 Enquête Schwab sur la richesse moderne. L'enquête en ligne a été menée par Logica Research du 1er au 16 février 2021 auprès d'un échantillon national de 1 000 Américains âgés de 21 à 75 ans. Des quotas ont été fixés pour équilibrer l'échantillon national sur des variables démographiques clés. Les pièces justificatives pour toute réclamation ou information statistique sont disponibles sur demande. La marge d'erreur pour l'échantillon national est de trois points de pourcentage. Les résultats détaillés peuvent être trouvés ici.

2 Blanchett, David M. "Les ménages financièrement sains utilisent des planificateurs financiers, pas des conseillers transactionnels." Journal de planification financière 32 (4) :30–40, 2019

-

Comment TikTok peut vous aider à améliorer vos finances

Découvrez comment TikTok aide les gens à gérer leur argent. Points clés TikTok, une plate-forme de médias sociaux pour le partage de courtes vidéos, compte plus de 500 millions dutilisateurs actifs.

-

Priorités de planification :qu'est-ce que la planification financière ?

Regarder la vidéo :Priorités de planification :quest-ce que la planification financière ? Transcription Ouvrir une nouvelle fenêtre Priorités de planification :quest-ce que la planification financ

Budget

- Puis-je obtenir une aide financière si je suis séparé de mon mari ?

- Comment pouvez-vous bénéficier d'un plan d'action ?

- Processus de planification financière

- Composantes d'un plan financier

- Quel est l'intérêt d'un logiciel de planification financière ?

- 5 façons de faire un budget pour réduire le stress financier

- Se concentrer sur le processus de planification financière

- Qu'est-ce que la planification financière?

- 8 étapes pour créer un plan financier solide

-

Exemple de plan financier pour vous aider à créer le vôtre

Exemple de plan financier pour vous aider à créer le vôtre Un plan financier vous indique où doit aller votre argent. Cest un plan pour votre argent et pour vous de visualiser comment vous atteindrez vos objectifs financiers. Votre conseiller financier peut v...

-

Acheter une maison ? 4 façons dont votre contrôle de stimulation peut vous aider

Acheter une maison ? 4 façons dont votre contrôle de stimulation peut vous aider Assis sur de largent de relance ? Cela pourrait couvrir un certain nombre de dépenses de lacheteur dune maison neuve. Les paiements de relance frappent les comptes bancaires des Américains ou app...