Comment fonctionne la constitution d'un fonds d'urgence

Une visite aux urgences peut devenir un fardeau financier si vous ne disposez pas d'un fonds d'urgence.

Une visite aux urgences peut devenir un fardeau financier si vous ne disposez pas d'un fonds d'urgence. Que se passerait-il si vous perdiez votre emploi ? Pourriez-vous survivre sans vos revenus pendant deux ou trois mois ? Pour beaucoup de gens, c'est une question effrayante. Un fonds d'urgence vous aidera à vous sentir mieux face aux changements inattendus de la vie.

L'argent caché dans votre fonds d'urgence ne doit être utilisé qu'en cas d'urgence. Redécorer la cuisine n'est pas une urgence, mais remplacer les armoires après un incendie en est une. Des vacances d'été ? Ce n'est certainement pas une urgence. Réparer votre voiture quand elle vous bloque sur l'autoroute ? Ça compte. Déterminez si vous devez dépenser de l'argent pour survivre ou simplement parce que vous voulez maintenir votre style de vie. Il y a une grande différence.

Ensuite, décidez combien vous devriez en avoir. Décider du montant exact à mettre de côté est une décision personnelle que vous devez prendre en fonction de votre budget. Une bonne estimation est assez d'argent pour se débrouiller pendant deux à trois mois sans aucun autre revenu. Décidez où vous allez garder l'argent et quelles autres dépenses vous devrez peut-être rediriger vers votre fonds d'urgence.

Économiser peut être difficile, mais cela en vaut la peine. Un fonds d'urgence peut être plus que rentable, surtout s'il s'agit du tampon qui empêche une catastrophe médicale de vous envoyer au tribunal de la faillite. Poursuivez votre lecture pour en savoir plus sur la façon de vous préparer à des difficultés financières.

Calcul de votre fonds d'urgence

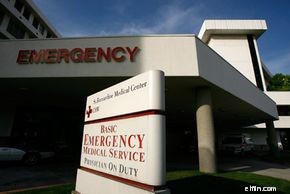

Le sénateur américain Kent Conrad fait des remarques concernant la relance économique et l'extension des allocations de chômage. Un fonds d'urgence peut vous aider à vous en sortir lorsque vous avez perdu votre emploi et que les chèques de chômage ne suffisent pas.

Le sénateur américain Kent Conrad fait des remarques concernant la relance économique et l'extension des allocations de chômage. Un fonds d'urgence peut vous aider à vous en sortir lorsque vous avez perdu votre emploi et que les chèques de chômage ne suffisent pas. Le calcul de votre fonds d'urgence n'est pas difficile, mais il faut une planification minutieuse. Tout d'abord, évaluez vos revenus pour déterminer combien d'argent épargner pour les imprévus. Si vous avez déjà créé un budget, vous savez combien d'argent vous ramenez habituellement à la maison en un mois. Multipliez ce montant par trois pour déterminer le montant dont vous aurez besoin pour vous débrouiller pendant trois mois sans salaire. Si vous n'avez pas de budget, vous devez noter chaque dollar que vous recevez pour les huit prochaines semaines et diviser ce montant par deux. Cela vous donnera une bonne estimation de combien d'argent vous gagnez chaque mois. Vous aurez bientôt votre budget et vous vous sentirez beaucoup mieux dans vos finances.

Ensuite, calculez les coûts d'urgence moyens. Vous savez combien vous dépensez normalement, mais en cas d'urgence, vous aurez probablement des dépenses supplémentaires. Si vous êtes sans travail à cause d'un accident, vous aurez probablement des frais médicaux à payer, en plus des dépenses courantes. Prévoyez suffisamment d'argent pour payer les frais médicaux que votre assurance maladie ne couvrira pas. Consultez la Description sommaire du régime de votre régime d'assurance pour avoir une bonne idée des frais qui vous incomberont en cas de diverses urgences médicales. Ou, si quelque chose arrive à votre domicile, vous devez être prêt à payer vos factures pendant que vous prenez d'autres dispositions. Votre assurance habitation devrait couvrir les frais de remplacement de votre maison et de vos objets de valeur.

Une urgence peut casser votre tirelire, donc planifier à l'avance soulagera une partie du stress.

Une urgence peut casser votre tirelire, donc planifier à l'avance soulagera une partie du stress. Il est également important de connaître votre coût de la vie. Vivre avec votre budget maintenant peut être difficile. Vivre une période de crise sera probablement plus difficile. Tenez compte du coût de la vie pendant une telle période, sachant que vos dépenses seront plus importantes qu'elles ne le sont actuellement. Votre fonds d'urgence devrait contenir suffisamment d'argent pour vous permettre de traverser une catastrophe jusqu'à ce que votre vie revienne à la normale. Vous ne vivrez probablement pas au même niveau de vie qu'actuellement, mais vous pouvez payer votre hypothèque et garder votre voiture jusqu'à ce que vous trouviez un nouvel emploi ou que vous vous remettiez d'une maladie. L'objectif global est d'avoir de l'argent de survie, pas de l'argent de divertissement.

Bien sûr, il y a toujours la question de savoir où garder l'argent. Sur la page suivante, nous explorerons les meilleures façons de démarrer votre fonds d'urgence, où le conserver et comment obtenir l'argent nécessaire.

Créer un fonds d'urgence

Un fonds d'urgence vous permet de faire l'épicerie pour votre famille, même en temps de crise.

Un fonds d'urgence vous permet de faire l'épicerie pour votre famille, même en temps de crise. Parce que cela peut nécessiter un budget serré, la création d'un fonds d'urgence peut être une tâche ardue. Une fois que vous savez de combien vous avez besoin, vous devez déterminer comment accumuler l'argent. Vous devrez peut-être réduire certaines dépenses discrétionnaires comme aller au restaurant ou acheter une nouvelle paire de chaussures chaque semaine. Mais savoir que vous disposez d'un filet de sécurité peut vous faciliter la tâche.

Une façon de démarrer votre fonds d'urgence est de mettre en place une traite automatique afin qu'une partie de chaque chèque de paie aille dans votre fonds d'urgence. Si vous ne voyez jamais l'argent, vous ne le manquerez pas et vous ne serez pas aussi susceptible de le dépenser ailleurs.

Assurez-vous de créer un compte distinct pour votre fonds d'urgence. N'en faites pas un compte-chèques, cela rend trop facile l'utilisation de l'argent pour d'autres choses. Assurez-vous qu'il n'est pas attaché à une carte de guichet automatique ou à toute autre fonctionnalité facile d'accès. Vous voulez obtenir de l'argent si vous en avez besoin, mais pas seulement parce que vous avez trouvé un ensemble de meubles de chambre auquel vous n'avez pas pu résister.

L'utilisation d'un compte du marché monétaire pour un fonds d'urgence peut vous aider à gagner de l'argent sur votre épargne pendant que vous ne l'utilisez pas. Les marchés monétaires attirent plus d'intérêts que les comptes d'épargne ou de chèques de base, et vous pouvez toujours accéder à l'argent si vous en avez besoin.

Ne soyez pas déçu si votre fonds d'urgence prend beaucoup de temps à se constituer. Établissez un plan pour combien vous contribuerez au fonds chaque mois en fonction du temps que vous souhaitez allouer pour constituer le solde. Si vous essayez d'atteindre votre objectif trop rapidement, soit vous le manquerez et vous vous découragerez, soit vous devrez abandonner tout le plaisir et le divertissement de votre vie au nom de l'épargne.

Les gens pensent très différemment des fonds d'urgence. Certains conseillers suggèrent de reporter les paiements 401(k) pendant quelques mois pour créer un fonds d'urgence; d'autres disent que la perte des avantages à long terme 401 (k) dépasse de loin les avantages d'un fonds d'urgence. Faites des recherches sur les plans 401(k) et déterminez par vous-même à quel point le fonds d'urgence est important pour vous.

Si vous y travaillez, vous pouvez constituer un fonds suffisamment important pour fournir un filet de sécurité qui durera plusieurs mois. Cela peut vous aider à vous sentir mieux face à demain, sachant que vous êtes prêt à faire face à une crise, si elle devait arriver. Et si vous ne faites pas face à une crise, vous pouvez vous sentir bien d'avoir un pécule. Quoi qu'il en soit, démarrer un fonds d'urgence est un pas dans la bonne direction.

Source :

- Brewer, Philippe. "Comprendre la taille de votre fonds d'urgence." http://www.wisebread.com/figuring-the-size-of-your-emergency-fund 10/9/07 (5/15/08)

- Bruce, Laure. "Construire un fonds d'urgence." http://www.bankrate.com/brm/news/pf/20011105a.asp?caret=2 12/29/06 (5/14/08)

- Dunleavey, député « Gardez votre « fonds d'urgence » pour la vraie chose. 27/06/07 (14/05/08)

- J. D. "Comment et pourquoi créer un fonds d'urgence." http://www.getrichslowly.org/blog/2006/09/08/how-to-start-an-emergency-fund/9/08/06 (5/14/08)

- Weston, Liz Pulliam. "Le fonds d'urgence à 0 $." http://articles.moneycentral.msn.com/SavingandDebt/LearnToBudget/The0EmergencyFund.aspx?page=1 1/18/08 (5/14/08)

-

Comment créer un fonds d'urgence pour les entreprises

Un fonds durgence nest pas seulement destiné à un usage personnel. Les entreprises devraient également créer un fonds durgence qui peut les aider à traverser les moments difficiles. Découvrez les avan

-

Comment épargner pour un fonds d'urgence

Regarder la vidéo :Comment épargner pour un fonds durgence Transcription Ouvrir une nouvelle fenêtre Comment épargner pour un fonds durgence Épargner pour un fonds durgence est lun des objectifs

Budget

- Comment envoyer de l'argent en cas d'urgence

- Comment retirer de l'argent de mon fonds commun de placement

- Comment constituer un fonds d'urgence ?

- Comment les sociétés de fonds communs de placement gagnent de l'argent

- Comment reconstituer votre épargne d'urgence

- Comment démarrer (et constituer) un fonds d'urgence

- Comment devriez-vous investir votre fonds d'urgence?

- Investir votre fonds d'urgence

- Comment constituer un fonds d'urgence en 2021

-

Comment démarrer un fonds d'urgence

Comment démarrer un fonds d'urgence Chômage. Un accident de voiture. Une urgence médicale. Vous ne savez jamais quand une urgence financière surviendra ! La dernière chose dont vous voulez vous soucier en temps de crise est de sav...

-

Combien d'argent devriez-vous avoir dans un fonds d'urgence ?

Combien d'argent devriez-vous avoir dans un fonds d'urgence ? Votre fonds durgence peut vous protéger des calamités financières, mais combien dargent devez-vous économiser ?Image source :Getty Images. Quatre adultes sur 10 en Amérique ne pourraient pas couvri...