Comment démarrer YNAB au milieu du mois

Il y a cette astuce psychologique étrange que certains d'entre nous jouent sur nous-mêmes où nous décidons que le meilleur moment pour commencer un nouveau régime, une nouvelle routine ou un nouveau budget est le lundi. Ou le premier du mois. Ou le premier de l'année.

Assez fou que cela ne s'applique pas au lancement d'un nouveau livre, d'un jeu vidéo ou d'une série Netflix, hein ?

Ouais, cette tactique n'est en fait qu'un cocktail savamment garni de procrastination, d'anxiété et de terreur.

Le meilleur moment pour commencer un budget est maintenant, oui, même si c'est un mercredi, ou le 15 du mois, ou le 11e mois de l'année. Et vous voilà. Rock On! Des études montrent que vous avez en fait PLUS de chances de réussir avec une nouvelle habitude si vous choisissez un jour de départ arbitraire. Comme aujourd'hui !

Pensez-y de cette façon :si vous commencez maintenant, vous serez déjà familiarisé avec votre nouvelle habitude d'ici le premier du mois. En avance sur le match, même. Si c'était une course, vous laisseriez ces « je le ferai plus tard », les gens dans la poussière… et qui n'aime pas gagner ?

Préparez-vous :ce dont vous aurez besoin pour commencer

En réalité, démarrer un budget en YNAB en milieu de mois n'est pas plus difficile. L'argent touche nos vies tous les jours - ce n'est pas comme si toutes nos factures étaient dues le premier, ou comme s'il y avait une pause de deux jours entre les mois où tout se réinitialise parfaitement.

Allez rassembler ce qui suit et rejoignez-nous ici sur la ligne de départ :

- Vos informations de connexion à votre compte bancaire et de carte de crédit

- Des relevés bancaires récents vous permettant d'estimer les montants et les dates d'échéance des factures mensuelles

- Une liste de factures non mensuelles avec des dates d'échéance, telles que l'immatriculation de votre voiture, les paiements d'assurance, les abonnements annuels, les taxes, etc.

- Une estimation des dépenses diverses qui se produisent semi-régulièrement, comme les anniversaires et les vacances.

Prêt à aller loin ?

Get Set :Catégories et cibles

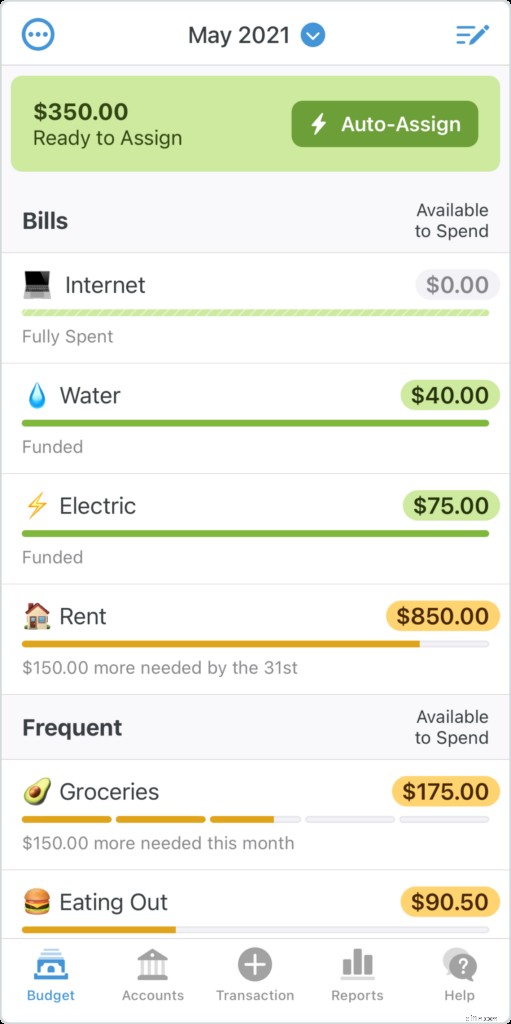

L'étape suivante consiste à créer des catégories et des objectifs pour chacune de vos dépenses. Considérez vos catégories comme des enveloppes pleines d'argent. Vous prendrez une enveloppe vierge, y écrivez « hypothèque », mettez le montant dû et la date d'échéance dans le coin, et remplissez cette enveloppe avec le montant d'argent approprié avant que la date d'échéance n'arrive.

Mais notre chemin est beaucoup plus simple que de mélanger du papier-monnaie et de fouiller dans des enveloppes pour voir combien vous avez.

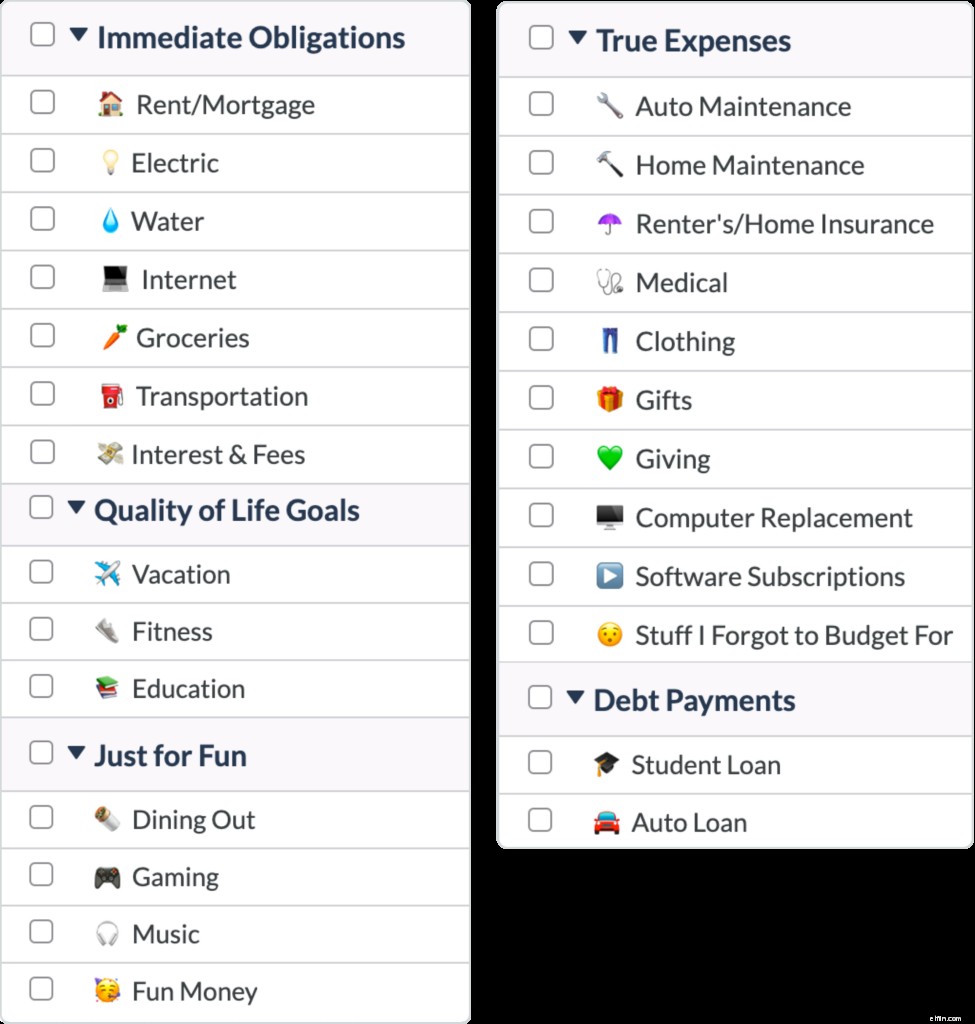

Catégories

Répertoriez vos dépenses en catégories et n'hésitez pas à trouver un nom accrocheur ou à ajouter un emoji mignon. Vous pourriez aussi bien le rendre amusant. Vous pouvez également organiser vos catégories par date d'échéance afin de pouvoir visualiser et prioriser plus facilement votre mois. Glissez-déposez simplement sur l'application Web, ou appuyez sur le crayon "Modifier" et appuyez longuement sur les trois lignes pour glisser-déposer sur mobile.

Vous pouvez masquer ou supprimer des catégories si vous devenez un peu fou des catégories. Cliquez simplement sur le nom de la catégorie sur le Web ou sur le signe moins dans l'écran d'édition sur mobile pour trouver ces options. Votre meilleur pari est de garder vos catégories aussi simples que possible pendant que vous démarrez.

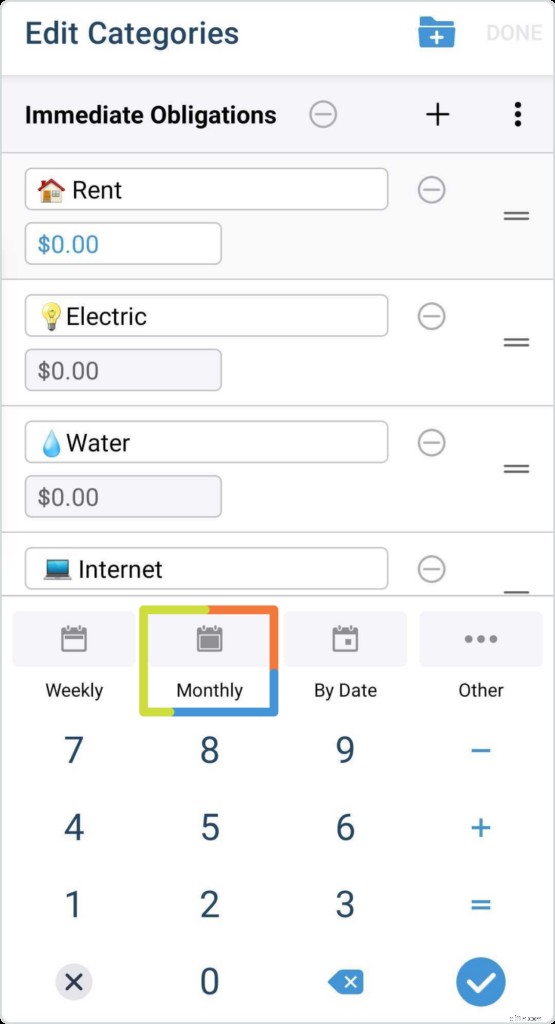

Cibles

La première étape pour gagner une course est de savoir où se trouve la ligne d'arrivée !

Probablement. Je ne sais pas parce que je ne cours pas, mais je pense vraiment que ce serait un élément essentiel.

Quoi qu'il en soit, les objectifs de dépenses et d'économies sont comme la ligne d'arrivée pour financer vos catégories chaque mois.

Vous pouvez choisir de définir des objectifs de dépenses hebdomadaires, mensuels ou par date, selon le type de dépense :

- Une dépense telle que l'épicerie peut être un objectif hebdomadaire. Vous saisiriez votre limite de dépenses hebdomadaire et définiriez un jour de la semaine comme date d'échéance. YNAB multiplie automatiquement le montant attribué par le nombre de semaines de chaque mois pour le transformer en un chiffre mensuel.

- Votre hypothèque ou votre loyer serait une dépense mensuelle.

- Des cadeaux de vacances, des vacances ou des dépenses non mensuelles sont de bons exemples de cas où vous pourriez choisir de définir un objectif "Par date" avec une date limite.

Vous définissez des objectifs en appuyant sur le crayon d'édition sur mobile ou en cliquant dans la catégorie sur le Web.

Allez ! Ajouter des comptes et affecter votre argent

Maintenant, vous êtes vraiment partant pour les courses.

Tout d'abord, ajoutez vos comptes bancaires et de carte de crédit à votre budget.

Comptes liés

Vous pouvez choisir de lier votre compte à votre budget et votre solde et vos transactions seront automatiquement mis à jour. (Oui, vous pouvez faire confiance à YNAB.)

Comptes dissociés

Si vous souhaitez être un peu plus actif dans la gestion de votre argent, vous pouvez saisir vos transactions et saisir vos soldes manuellement. Et en fait, nos professeurs recommandent chaleureusement aux nouveaux YNABers de saisir eux-mêmes leurs transactions pendant la première semaine au début.

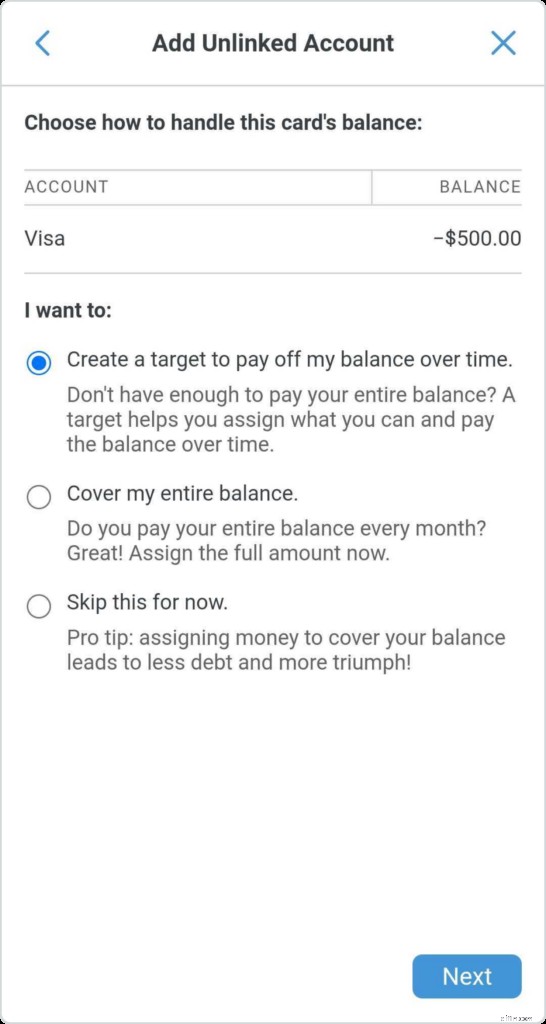

Cartes de crédit

Ne dormez pas en ajoutant vos cartes de crédit à votre budget, assurez-vous simplement de sélectionner Carte de crédit comme type de compte, car cela change la façon dont vous gérez toute dette existante.

Vous voulez en savoir plus sur l'utilisation des cartes de crédit dans YNAB ? C'est une demande populaire. Rendez-vous sur notre article de blog sur YNAB et les cartes de crédit une fois que vous avez terminé de vous installer ici.

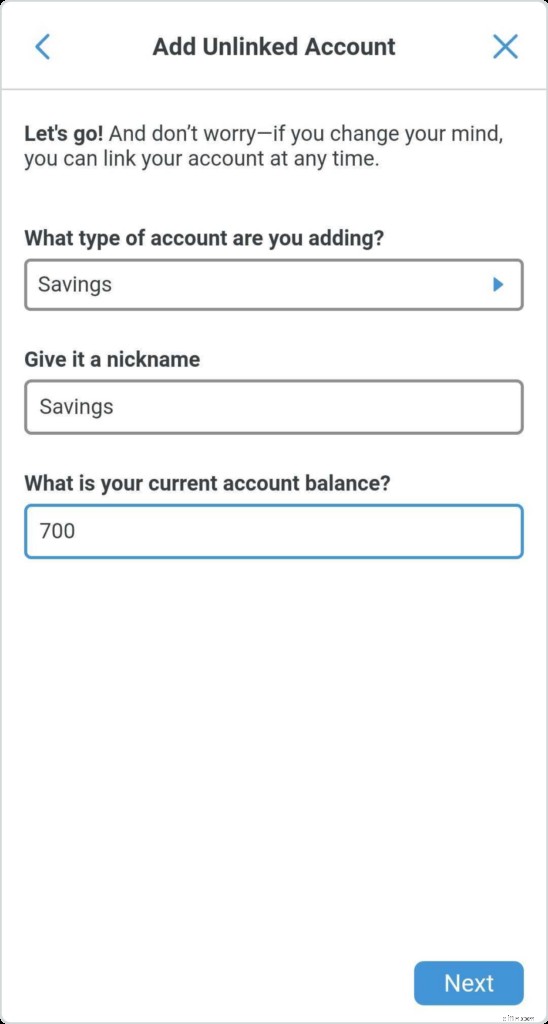

Comptes d'épargne

Il peut être tentant de ne pas ajouter vos comptes d'épargne à votre budget. Cela rend beaucoup de gens nerveux de voir l'argent qu'ils essaient de ne pas dépenser apparaître dans le solde "Prêt à attribuer". La bonne nouvelle est que vous n'allez toujours pas le dépenser. Vous allez l'attribuer à la catégorie spécifique pour laquelle vous épargnez. Cela protège cet argent, le sépare lorsque vous consultez votre budget et crée une certaine responsabilité quant à la réalisation de vos objectifs d'épargne.

Allez-vous vraiment emprunter à votre fonds d'acompte de maison pour les tacos pour la deuxième nuit cette semaine ? Vous y réfléchirez à deux fois lorsque vous devrez déplacer cet argent d'une catégorie à une autre.

Configurez votre compte d'épargne de la même manière que vous l'avez fait pour la vérification, classez-le simplement comme un compte d'épargne lorsque YNAB le demande. (Si vous n'avez pas créé de catégories d'économies lors de la configuration initiale de votre catégorie, faites-le maintenant.)

Attribuer de l'argent en milieu de mois

C'est là que la magie opère. Lacez vos chaussures de course, mes amis. (Vous n'avez pas vraiment besoin de porter des chaussures pour tout cela.)

L'ingrédient clé de la méthode YNAB est… eh bien, chacun d'eux. Il y a quatre règles, et elles sont toutes importantes. Cependant, Give Every Dollar a Job est le muscle derrière votre élan.

Tout ce que nous avons fait jusqu'à présent a été préparé pour cela. Rappelez-vous quand vous avez créé vos catégories ? Fixez-vous vos objectifs ? Vous avez ajouté vos comptes ? Nous sommes maintenant prêts à mettre chaque dollar au travail.

Vous voyez votre total Prêt à attribuer en haut ? C'est la somme d'argent dont vous disposez pour remplir votre budget en ce moment. Ne vous inquiétez pas de l'argent que vous n'avez pas encore gagné - ces dollars trouveront leur emploi lorsqu'ils se présenteront au travail.

Parcourez votre liste de catégories par ordre de date d'échéance et/ou d'urgence et demandez-vous :« Que doit faire mon argent avant que je sois payé à nouveau ? Répartissez vos dollars entre les catégories en conséquence. Continuez ainsi jusqu'à ce que vous atteigniez zéro dans votre boîte Prêt à attribuer. C'est ce qu'on appelle la budgétisation à base zéro et cela vous aide à créer plus d'intention de dépenser votre argent.

Comme nous sommes au milieu du mois, vous devrez peut-être vérifier votre relevé bancaire pour voir quelles factures ont déjà été payées afin d'avoir une idée plus précise des catégories à financer en premier.

De plus, si vous êtes au milieu du mois, vous pouvez (probablement) réduire de moitié vos catégories d'épicerie et de restauration.

Résumé étape par étape pour réussir le budget

Donc, fondamentalement, nous avons quatre règles et trois étapes. Pour rester sur le chemin de la liberté financière, rappelez-vous ce qui suit :

Quatre règles de YNAB

- Donnez un emploi à chaque dollar : Soyez le patron de votre argent. Dites à chaque dollar quoi faire en l'attribuant à une catégorie spécifique.

- Acceptez vos véritables dépenses : Soyez réaliste quant à vos dépenses. Acceptez que certains coûts vont apparaître de manière irrégulière et budgétisez-les mensuellement.

- Rouler avec les coups : Votre budget n'est pas figé. Si vous dépensez trop dans une catégorie, transférez de l'argent d'une autre catégorie pour le couvrir. À chaque fois. Tout de suite.

- Laisser vieillir votre argent : Au fur et à mesure que vous commencerez à être plus intentionnel dans vos dépenses et vos économies, l'argent de ce mois commencera à payer les factures du mois prochain. Plus de cycle chèque de paie à chèque de paie !

Les trois étapes de chaque jour de paie

- Première étape : Ajoutez vos revenus. Lorsque vous obtenez de l'argent frais, mettez-le dans YNAB.

- Étape 2 : Attribuez vos dollars à des catégories. Demandez :"Que doit faire cet argent avant que d'autres fonds n'arrivent ?"

- Étape 3 : Suivez vos dépenses, apportez les modifications nécessaires et vérifiez votre budget avant de prendre des décisions de dépenses.

La budgétisation fonctionne, que vous la commenciez un lundi, un mercredi, le premier du mois, le quinzième du mois ou au milieu du 182e jour de l'année.

La véritable clé de la budgétisation est simplement de commencer… alors préparez-vous, préparez-vous et allez donner à chaque dollar un emploi.

Vous souhaitez en savoir plus sur les conseils et astuces de budgétisation ? N'en dis pas plus. Nous vous les présenterons directement dans notre résumé hebdomadaire.

-

Comment faire des cartes de crédit dans YNAB

Comme votre amie Brittany, les cartes de crédit chez YNAB peuvent être un petit plus. Les cartes de crédit dans YNAB nont pas de solde positif qui alimente le budget comme les comptes chèques et les c

-

Comment créer un budget simple dans YNAB

Hé, cest incertain là-bas. Vous vous demandez comment pérenniser vos finances ? Établissez un budget minimal. Vous vous demandez peut-être ce quest un budget minimaliste ? Cela semble morbide. Écoute

Budget

- Comment le dollar américain est-il soutenu ?

- Comment démarrer un fonds d'urgence

- Comment j'ai économisé 500 $ supplémentaires par mois pendant la pandémie

- Planification de la retraite :comment commencer depuis le début

- Comment faire votre prêt hypothécaire à YNAB

- Qu'est-ce qu'un nouveau départ dans YNAB (et comment puis-je en faire un ?)

- Comment budgétiser les courses dans YNAB

- Comment économiser de l'argent dans YNAB

- Comment commencer à épargner pour l'université :le guide essentiel

-

Comment relever le défi Plus d'argent si vous utilisez déjà YNAB

Comment relever le défi Plus d'argent si vous utilisez déjà YNAB Voulez-vous réinitialiser vos finances ? Rejoignez un défi dargent appelé le More Money Challenge. Avant de lancer le défi, vous décidez ce que vous voulez (en moyenne, les gens économisent 1 000 $). ...

-

La routine budgétaire en cinq minutes

La routine budgétaire en cinq minutes Je pense toujours que je naimerai pas une routine quotidienne. Ne me retiens pas, Routine ! Arrête dessayer de mattacher, Routine ! Je suis désolé, Routine, je veux juste garder mes options ouvertes,...