Comment économiser 30 000 $ en un an :notre plan en 3 étapes

Jacob et Connor pensaient qu'il n'y aurait jamais d'accession à la propriété. Ils ont fait beaucoup d'argent, mais il n'a jamais semblé s'accumuler en un tas assez gros pour un acompte. Puis, avec un simple plan en trois étapes pour économiser 30 000 $ en un an, tout a changé.

Le mot « acompte » m'a toujours donné une teinte de peur quand je l'entends. Ce n'est pas que je ne veux pas posséder une maison - je le veux! C'est la somme d'argent apparemment insurmontable que j'aurais besoin d'économiser avant que l'accession à la propriété ne semble réaliste. Je remettrais à plus tard l'épargne parce que, eh bien, comment vais-je y arriver ? !

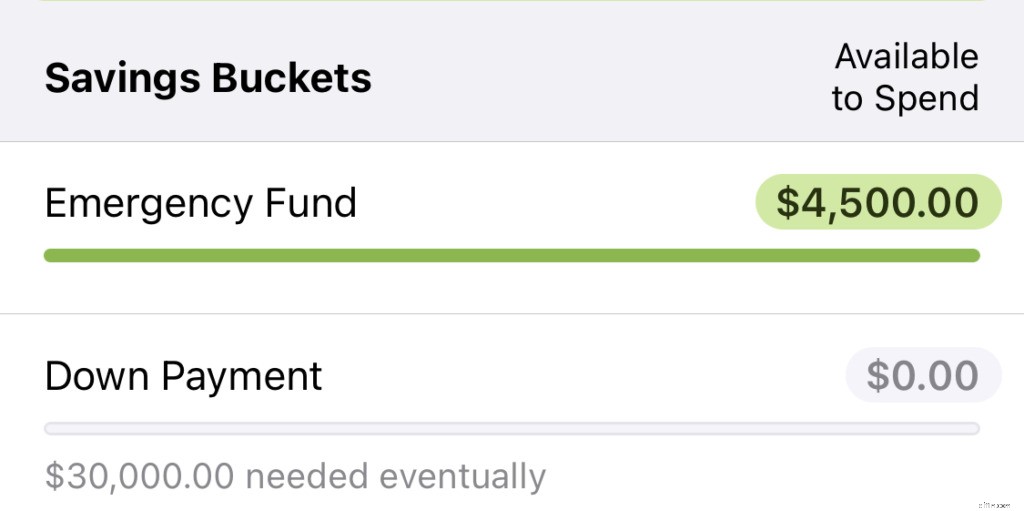

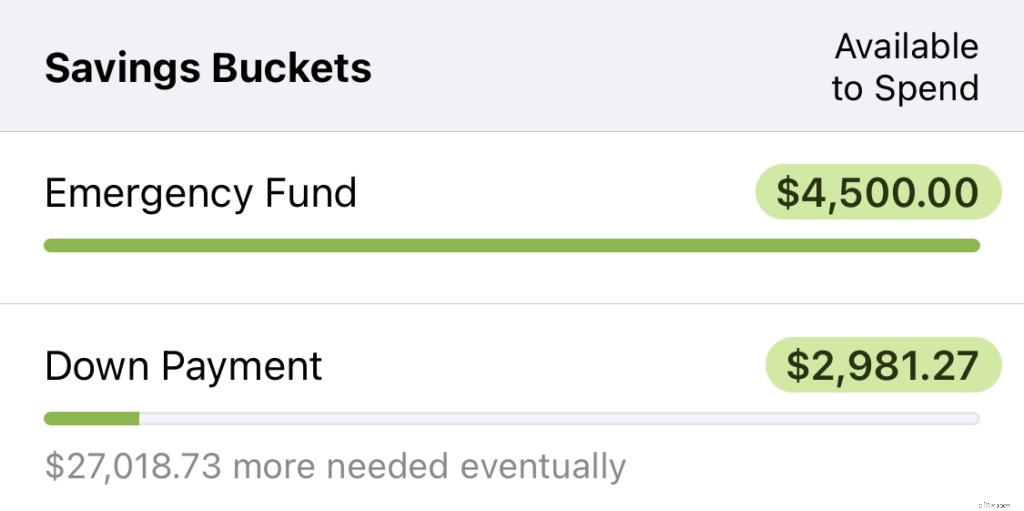

Si cela vous semble familier, j'ai une bonne nouvelle :vous n'avez pas à avoir peur et vous n'avez plus à reporter vos économies. Il y a un an, mon partenaire et moi avions économisé 0 $ pour un acompte. J'avais pratiquement abandonné l'idée de posséder une maison. Je m'étais consigné à une vie de location, toujours au gré d'un gestionnaire immobilier et de ses contrôles de température. Aujourd'hui, nous avons économisé 30 000 $ en un an pour un acompte, et nous économisons régulièrement davantage chaque mois.

Nous avons économisé 30 000 $ en un an

L'accession à la propriété semble plus accessible que jamais. La meilleure partie? Nous n'avons rien fait de particulier. Nous avons juste fait un peu de travail, un peu de budgétisation, et nous avons économisé plus que nous ne le pensions possible.

Le secret ? Utilisez un budget pour économiser de l'argent

Comment avons-nous fait ça? Comment avons-nous économisé 30 000 $ en un an ? Eh bien, d'abord et avant tout :nous avons budgétisé. Nous utilisons You Need a Budget depuis des années, et cela nous a non seulement aidés à prendre le contrôle total de notre argent, mais maintenant cela nous donne une concentration incroyable sur où nous voulons que notre argent aille et combien nous avons réussi à économiser. Dans notre cas :vers un acompte.

Notre plan en trois étapes pour économiser 30 000 $ en un an

- Faites de l'épargne pour un acompte la priorité absolue et attribuez-lui une catégorie distincte dans votre budget.

- Acheminez chaque dollar supplémentaire au-delà du revenu régulier vers cette catégorie d'acompte (primes, déclarations de revenus et argent supplémentaire restant).

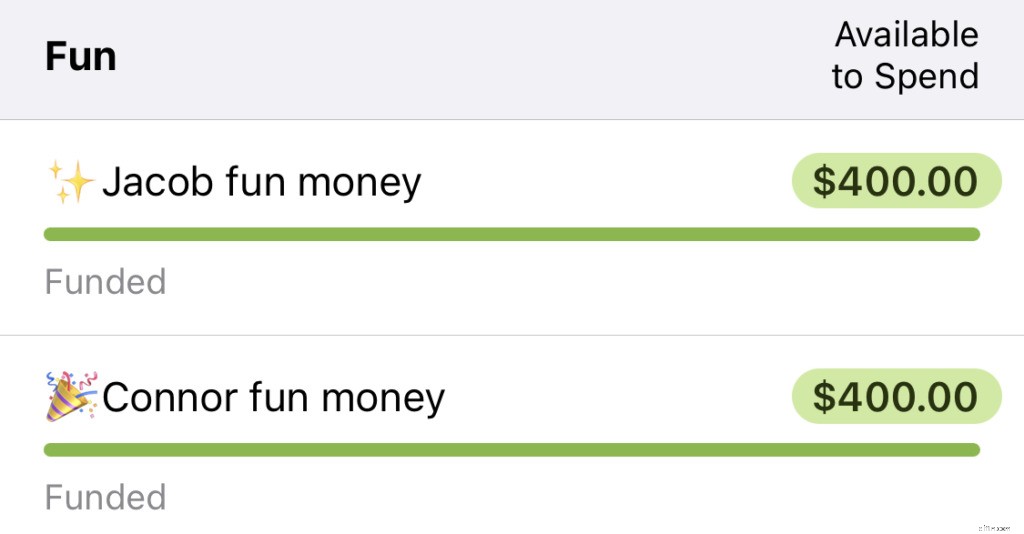

- Nous nous sommes donné plus d'"argent amusant". (Oui, vous avez bien lu. Plus argent amusant. Plus d'informations à ce sujet plus tard).

1. L'acompte était notre priorité absolue

Si six ans d'utilisation de YNAB m'ont appris quelque chose, c'est ceci :définissez vos priorités et votre vie suivra. Début 2019, nous avions beaucoup de priorités - de nouveaux meubles, de nouveaux gadgets amusants, des voyages, des restaurants - et notre argent a été éparpillé pour les accueillir tous. Nous avons décidé que l'épargne pour une maison devrait être la priorité sur laquelle nous nous sommes concentrés en 2019. Deux changements importants ont suivi :

Nous avons priorisé plus de l'argent pour notre maison. À YNAB, nous avons donné beaucoup de nos dollars à de nouveaux emplois.

Les anciens emplois qu'ils avaient n'étaient plus des priorités pour nous, alors nous les avons sortis de leurs anciennes catégories et les avons déplacés vers la catégorie acompte de la maison (imaginez l'argent passant d'une enveloppe virtuelle à l'autre). Cet ordinateur de jeu coûteux ? Il s'avère que je ne le veux pas si mal. Nouveaux meubles? Peut-être que la maison devrait passer en premier.

En réaffectant l'argent que nous avions déjà, nous avons pu mettre de côté quelques milliers de dollars immédiatement. C'était génial, et ce fut un énorme coup de pouce pour notre élan dès le départ.

Nous avons passé en revue toutes les catégories et ajusté nos objectifs.

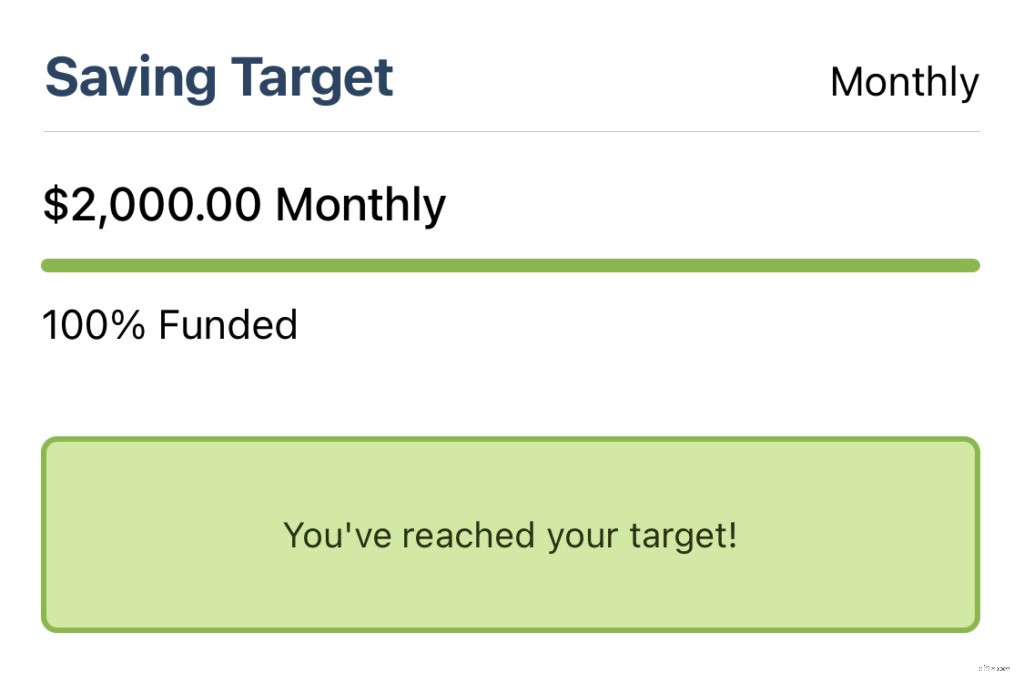

Nos revenus sont prévisibles et nous savons exactement ce qui nous arrive chaque mois (nous travaillons tous les deux et avons de bons emplois). Notre plan :allouer moins d'argent pour des choses comme les vêtements, les articles ménagers et la technologie, puis augmenter l'objectif de notre catégorie d'acompte pour la maison. Nous nous sommes retrouvés avec un objectif d'épargne vraiment sain :nous avions pour objectif de mettre de côté 2 000 $ chaque mois pour la mise de fonds de notre maison.

Tout cela se reflétait dans notre catégorie de budget pour un acompte sur la maison, mais en plus, vous pouviez choisir de le stocker physiquement dans un compte d'épargne à haut rendement pour profiter des taux d'intérêt sur cette somme d'argent. Certes, ce n'est pas exactement un taux d'intérêt élevé, mais avec un taux d'intérêt de 0,5 %, vous auriez un peu plus de 100 $ de plus d'ici la fin de l'année.

2. Nous avons économisé notre remboursement d'impôt

Avez-vous déjà reçu un gros bonus ou un gros chèque de l'IRS ? Ces aubaines souvent inattendues peuvent sembler si excitantes. Pourtant, le plus souvent, ils sont partis avant d'atteindre votre compte courant. Avoir une pile d'argent "supplémentaire" peut obscurcir votre jugement, vous conduisant à le dépenser pour des choses qui ne sont pas vraiment une priorité . Vous souvenez-vous même de ce que vous avez acheté la dernière fois ? Je ne sais pas.

Parce que l'épargne pour un acompte était notre priorité numéro un, notre argent a emboîté le pas. Lorsque de l'argent supplémentaire est apparu dans notre budget, nous l'avons immédiatement envoyé dans la catégorie acompte pour la maison. Nous avons essayé de le faire avec tout :les cadeaux, les déclarations de revenus, les primes, les augmentations de salaire, etc. Nous avons manqué la cible plusieurs fois (je vraiment voulait ce nouveau Kindle), mais ce n'était pas grave. Économiser 90 % de nos aubaines était tellement mieux que d'en économiser 0 %. Et il s'avère que lorsque vous voulez vraiment commencer à créer de la richesse, cet état d'esprit va très loin.

3. Nous avons augmenté notre argent amusant

Le troisième changement, et le plus percutant, s'est produit en milieu d'année. Nous n'épargnions pas autant que nous le pensions - ces 2 000 $ que nous mettions de côté chaque mois avaient l'habitude de disparaître lorsque nous dépensions trop dans d'autres domaines. Des dépenses excessives se produisent - il est irréaliste de s'attendre à ce que ce ne soit pas le cas. Mais si vos dépenses au restaurant grignotent votre acompte (comme les nôtres), il est temps de faire quelque chose.

Mon partenaire et moi avons commencé à réfléchir. Nous avons réalisé que c'était un jeu mental - nous étions trop restrictifs ! Notre budget n'était pas réaliste et nous en ressentions les effets.

Pour nous remettre sur la bonne voie, nous avons décidé de commencer à budgétiser davantage nos catégories d'argent fictif (comme… BEAUCOUP plus. Nous avons plus que quadruplé le montant de chacune de nos allocations d'argent fictif). J'en ai un et mon compagnon en a un. Nous mettons le même montant d'argent dans chacun, et il peut être utilisé pour n'importe quoi, sans poser de questions. La seule mise en garde :toutes les dépenses excessives seraient couvertes par des dollars de nos catégories "argent fictif", prélevés à parts égales dans les deux.

Ce changement a eu un effet immédiat et dramatique. La prochaine fois que j'ai voulu quelque chose (comme ce Kindle), j'ai pu l'acheter sans dépenser trop d'argent dans une autre catégorie - j'utiliserais simplement mon Fun Money. Et si je n'en avais pas assez, je pourrais facilement économiser pendant un mois ou deux.

La vraie victoire, cependant, est arrivée à la fin du premier mois, lorsque nous avons décidé si nous devions sortir pour manger. Notre catégorie de restaurant était vide, et 40 $ de dépenses excessives ne semblaient pas si mal . Puis je me suis souvenu que 40 $ de dépenses excessives signifiaient que je perdrais 20 $ de mon argent fictif. J'étais face à un choix :acheter ce que je voulais ou sortir manger parce que je ne veux pas cuisiner. Ce choix était ridiculement facile - nous avons mangé à la maison.

Depuis que nous avons fait ce changement, nous avons économisé 2 000 $ chaque mois, sans faute. Il y a quelque chose dans cette approche qui nous a aidés à voir nos priorités encore plus clairement. Les dépenses excessives se produisent toujours, mais beaucoup moins fréquemment. Et quand c'est le cas, nous avons un plan pour le couvrir qui ne nuit pas à notre progression vers notre acompte.

Mois après mois, nous avons économisé. Il y avait encore des moments où nous avions l'impression que l'argent que nous mettions de côté ne suffirait jamais, mais nous avons persévéré. Malgré mes craintes, la qualité de notre vie n’a pas dû changer tant que ça. Et nous n'avons pas manqué les choses qui ont changé - ce n'étaient pas des priorités après tout.

Laissez-vous guider par votre budget

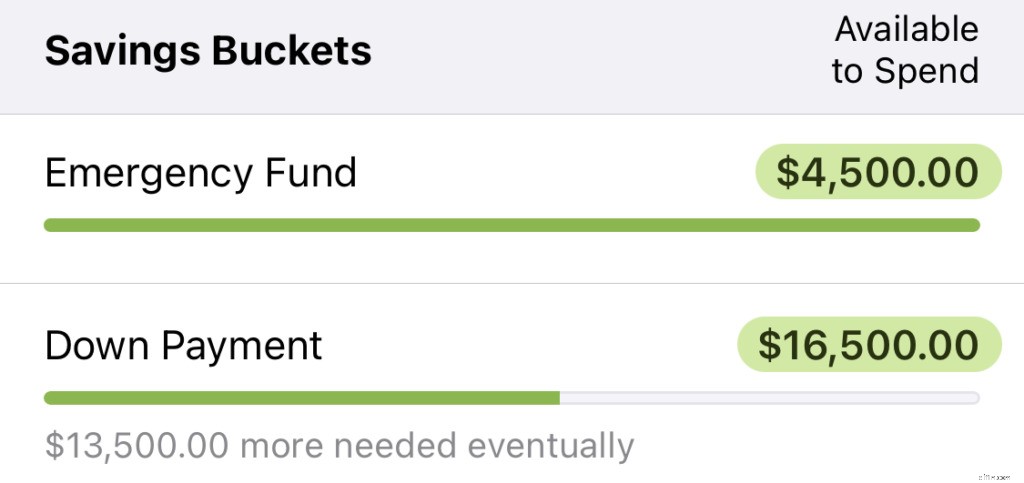

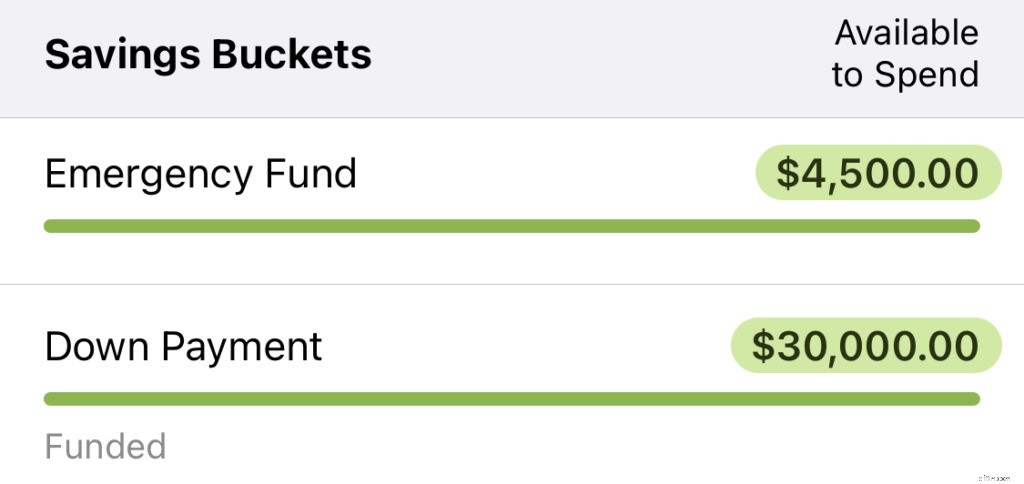

Un an plus tard, nous nous sommes assis pour une réunion budgétaire mensuelle. Il m'est arrivé de jeter un coup d'œil à la catégorie d'acompte de la maison et j'ai été choqué de voir 30 000 $ ! Ce n'est pas une catégorie que nous touchons, donc des mois passeraient sans y prêter beaucoup d'attention.

C'est le véritable pouvoir de votre budget - lorsque vous décidez de ce qui est important pour vous et que vous vous y engagez de manière réaliste, vous pourriez vous réveiller un jour et remarquer que vous avez économisé 30 000 $ sans même vous en rendre compte.

Le printemps est (presque) dans l'air et nous avons commencé à faire des portes ouvertes dans certains des quartiers que nous aimons. J'ai aussi Zillow en signet sur mon ordinateur. Il y a un an, l'accession à la propriété semblait impossible. Aujourd'hui, cela ressemble à quelque chose qui est juste au coin de la rue. Nous continuerons d'économiser, mois après mois. Chaque fois que nous établirons un budget, nous nous rapprocherons un peu plus de notre nouvelle maison.

Cet article a été écrit à l'origine en mars 2020. Depuis lors, Jacob et Connor ont réalisé leurs rêves de propriétaires et viennent d'emménager dans leur première maison !

Vous voulez faire de vos rêves de propriétaire une réalité? Augmentez vos économies dès aujourd'hui avec l'aide de Vous avez besoin d'un budget. Vous pourrez aligner vos dépenses sur vos priorités comme jamais auparavant. Essayez-le gratuitement pendant 34 jours, sans carte de crédit !

-

Combien devriez-vous épargner dans un fonds universitaire?

Épargner pour luniversité est difficile, mais cest faisable. Et les experts disent que plus tôt vous commencez, mieux cest. Mino Caulton et ses parents de Shutesbury, dans le Massachusetts, étaient p

-

Comment sortir de la dette en un an

Lobjectif est de vous sortir de vos dettes, mais pouvez-vous le faire en un an ? Nous explorons 8 étapes pour vous aider à modifier radicalement votre avenir financier. La dette peut être un mot

Budget

- Comment vivre avec 10 $,

- Comment Jon a payé 10 $,

- Nous avons vendu notre maison !

- Comment planifier ses repas et économiser de l'argent

- Comment économiser 1 000 $ supplémentaires en 2020

- Comment économiser 1 000 $ ce mois-ci

- 60 000 par an, c'est combien d'une heure ?

- 30 $ de l'heure, c'est combien par an ?

- 16 meilleures alternatives à la télévision par câble (économisez 1 000 $ / an)

-

Comment mon déménagement longue distance coûte 15 000 $

Comment mon déménagement longue distance coûte 15 000 $ Si vous envisagez de déménager sur plus de 1 000 miles, attendez-vous à dépenser plusieurs milliers de dollars pour entrer dans votre nouvelle maison. Fin 2018, jai reçu une offre demploi - et ave...

-

Comment fonctionne la négociation

Comment fonctionne la négociation Galerie dimages de la vie dentreprise La négociation fait partie intégrante de la vie. Quon le veuille ou non, il imprègne toutes les relations interpersonnelles. Voir plus de photos de la vie de lent...