5 choses surprenantes qui peuvent vous empêcher de souscrire une assurance-vie

Il existe de nombreuses raisons légitimes de se voir refuser une couverture d'assurance-vie, surtout si vous avez des antécédents de comportement à haut risque. (iStock)

La demande d'assurance-vie est généralement assez simple :vous passerez un examen médical et répondrez à quelques questions vous concernant. Mais vous pourriez rencontrer des problèmes inattendus pendant le processus de candidature, selon votre mode de vie.

Il est bien connu qu'il est plus difficile d'obtenir une couverture d'assurance-vie si vous souffrez d'une maladie chronique ou si vous fumez, mais il existe de nombreuses raisons légitimes pour lesquelles une compagnie d'assurance-vie peut refuser votre demande. Voici cinq choses qui peuvent vous empêcher de souscrire une assurance-vie :

- Loisirs dangereux

- Condamnations pour conduite en état d'ébriété

- Emploi dangereux

- Obésité

- Maladie mentale

Même si vous êtes en mesure de trouver une couverture d'assurance-vie, vos primes sont susceptibles d'être beaucoup plus élevées si vous présentez l'un de ces facteurs de risque.

Vous avez du mal à trouver une assurance vie ? Vous pouvez comparer plusieurs fournisseurs d'assurance et obtenir des devis gratuits sur le marché en ligne de Credible.

1. Loisirs dangereux

Les amateurs de sensations fortes pourraient avoir du mal à obtenir une police d'assurance-vie, ou au moins abordable. Il peut être plus difficile de trouver un assureur qui offrira une couverture si vous avez des passe-temps considérés comme dangereux, comme les sports extrêmes, les courses de parachutisme ou de motocross, par exemple.

Au cours du processus de candidature, on vous posera des questions sur vos passe-temps à haut risque. Tu devrais être honnête, puisque votre assureur peut refuser votre capital-décès s'il apprend que vous avez menti dans la demande. Aussi, si vous êtes en mesure de souscrire une police d'assurance, alors vous pourriez ne pas être entièrement couvert si vous décédez en participant à l'une de ces activités.

Votre candidature ne sera probablement pas refusée si vous vous contentez de vous lancer dans ce type d'activités, mais les concurrents sérieux peuvent avoir plus de mal à trouver une assurance. Assurez-vous d'explorer toutes vos options d'assurance-vie sur Credible afin que vos proches soient couverts en cas d'accident.

2. Un mauvais dossier de conduite

Conduire sous l'influence de drogues ou d'alcool est illégal parce que très dangereux — 29 personnes meurent chaque jour dans des accidents impliquant un conducteur avec facultés affaiblies aux États-Unis seulement, D'après le CDC. Pour de nombreux assureurs-vie, un enregistrement de plusieurs DUI est un dealbreaker.

Les assureurs-vie facturent des primes plus élevées pour les conducteurs qui ont été condamnés pour conduite en état d'ébriété au cours des cinq ou 10 dernières années, et certains refuseront même d'être couverts s'ils observent un comportement à risque au volant. Cependant, vous pourrez peut-être demander une réduction de taux quelques années après votre DUI, si vous pouvez éviter tout autre incident de conduite.

3. Emploi dangereux

Certains emplois présentent un plus grand risque de blessure ou de décès simplement par la nature du travail. Si vous travaillez dans une industrie considérée comme dangereuse, il peut être difficile d'obtenir l'approbation d'une police d'assurance-vie. Certains des emplois les plus dangereux en Amérique incluent les bûcherons, couvreurs, ouvriers du bâtiment, les camionneurs et les métallurgistes, selon le Bureau of Labor Statistics.

Heureusement, certains assureurs se spécialisent dans l'assurance des personnes qui travaillent dans ces industries. Vous devrez faire des recherches en fonction de votre profession, et vos primes d'assurance peuvent être plus élevées. Plus, votre employeur peut offrir une assurance-vie collective, il est donc conseillé de discuter avec le service RH de votre entreprise.

4. Obésité

Environ 40% des adultes américains sont obèses, selon les données du CDC, conduisant à une augmentation des problèmes de santé liés à l'obésité comme les maladies cardiaques, accident vasculaire cérébral, diabète et cancer. Ces maladies sont parmi les principales causes de décès prématuré en Amérique, il est donc logique que l'obésité rende plus difficile l'obtention d'une assurance-vie.

Les assureurs fixent les primes et déterminent l'admissibilité en fonction d'un certain nombre de facteurs de santé, y compris le poids et la taille. Il est peu probable que l'on vous refuse la couverture pour un léger excès de poids, mais vous pourriez être refusé si votre obésité cause des problèmes de santé plus graves.

5. Maladie mentale

Un diagnostic de dépression ou d'anxiété peut rendre plus difficile l'obtention d'une assurance-vie. Un fournisseur d'assurance-vie voudra connaître tous les médicaments que vous prenez, ou si vous avez déjà été hospitalisé. Vous êtes plus susceptible de vous voir refuser la couverture si vous avez été hospitalisé en raison d'anxiété ou de dépression au cours de la dernière année, ou si vous avez déjà tenté de vous suicider.

Il y a de bonnes nouvelles, toutefois. Si vous avez des antécédents réguliers de traitement en santé mentale, vous pouvez toujours être admissible à des taux d'assurance-vie concurrentiels. Plus, de nombreuses compagnies d'assurance sont indulgentes envers les consommateurs qui ont reçu un diagnostic de maladie mentale.

Comment trouver une assurance-vie si vous êtes considéré comme à haut risque

Si vous êtes considéré à haut risque, ou si votre demande d'assurance-vie a été refusée, vous avez des options. Voici quelques choses que vous pouvez faire pour trouver une couverture :

- Travaillez avec un courtier indépendant agréé. Ils auront une meilleure connaissance de l'industrie et pourront peut-être vous mettre en contact avec une compagnie d'assurance-vie moins stricte.

- Pensez à l'assurance-vie à émission simplifiée, qui ne nécessite pas d'examen médical. Ce type d'assurance est généralement plus cher, bien que.

- Faites le tour avec plusieurs fournisseurs d'assurance. Juste parce que vous avez été refusé par une compagnie d'assurance-vie, vous pouvez toujours être éligible par d'autres avec des directives différentes.

Vous pouvez tout savoir sur vos options d'assurance-vie sur Credible. Vous pourriez être en mesure d'économiser jusqu'à 40 % sur l'assurance-vie en comparant les soumissions.

Vous avez une question relative aux finances, mais vous ne savez pas à qui demander ? Envoyez un e-mail à l'expert en argent crédible à moneyexpert@credible.com et votre question pourrait être répondue par Credible dans notre colonne Money Expert.

-

5 choses que vous pouvez faire pour réduire vos taux d'assurance automobile

Bien quil soit difficile déconomiser de largent sur lassurance habitation, lassurance responsabilité civile générale ou lassurance maladie, nous pouvons tous faire quelque chose pour faire baisser le

-

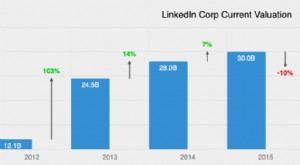

Statistiques sur les revenus de LinkedIn dont vous pouvez tirer des leçons

Cherchez-vous un emploi? Ou peut-être de nouveaux employés ? Allez sur LinkedIn. LinkedIn est le plus grand réseau social pour les professionnels et les personnes axées sur la carrière. Les membres

Assurances

- Pouvez-vous mettre une assurance sur un camping-car qui a un titre récupéré ?

- Comment déterminer le montant d'assurance-vie dont vous avez besoin

- L'assurance vie permanente est-elle une bonne idée pour vous?

- Avez-vous une couverture d'assurance-vie suffisante?

- L'assurance-vie temporaire décroissante vous convient-elle?

- Assurance-vie vs rente :qu'est-ce qui vous convient ?

- Comment souscrire une assurance-vie :7 conseils simples qui pourraient vous aider à économiser sur la couverture

- Assurance-vie pour diabétiques :voici comment obtenir une couverture

- Assurance-vie avec valeur de rachat :pouvez-vous réellement en tirer de l'argent ?

-

De combien d'assurance-vie avez-vous besoin?

De combien d'assurance-vie avez-vous besoin? Jai une relation amour-haine avec lassurance-vie. Dun côté, Je laime. Cela ma aidé à terminer mes études et à avoir une vie. Cela maide également à dormir la nuit en sachant que ma famille serait p...

-

5 choses que vous payez et dont vous pouvez vous passer

5 choses que vous payez et dont vous pouvez vous passer Réduire ces dépenses pourrait libérer de largent. La réduction de ces dépenses pourrait libérer de grosses sommes dargent. Il existe de nombreuses raisons pour lesquelles économiser de largent nest...