Protéger la souveraineté financière du Canada :la menace de l'influence des banques étrangères

Le président américain Donald Trump a appelé à assouplir les barrières réglementaires canadiennes imposées aux banques étrangères. Ses critiques mettent en lumière une menace récurrente, mais souvent négligée, pour le Canada :la souveraineté monétaire.

Parallèlement à ses menaces matérielles d’utiliser la force économique pour annexer le Canada, les griefs répétés de Trump soulèvent des inquiétudes quant à la capacité du Canada à maintenir le contrôle de son système financier à un moment où ce contrôle est crucial.

États-Unis pression sur les banques du Canada

Au cours des 50 dernières années, le Canada a maintenu un secteur financier exceptionnellement domestique, malgré les tentatives répétées des banques américaines d’affaiblir ses barrières réglementaires. La règle de longue date du Canada interdisant la propriété étrangère dans les grandes banques canadiennes est enracinée dans les inquiétudes concernant les rachats d'entreprises américaines dans un contexte d'intégration économique croissante entre les deux pays.

Depuis les années 1980, les pressions américaines en faveur de la suppression de ces barrières ont conduit à plusieurs dérogations réglementaires calquées sur les lois bancaires américaines. Dans un cas notable, la pression du Trésor américain a amené le Canada à réduire les restrictions fédérales sur les filiales de banques étrangères.

Les négociateurs américains ont depuis réclamé des droits de succursale complets, ce qui permettrait aux banques américaines d'opérer au Canada avec un contrôle réglementaire moins efficace sur leurs opérations sur le marché canadien que ce n'est le cas actuellement. Certains critiques y voient une tentative d'imposer les lois bancaires américaines sur le sol canadien.

Contrairement aux filiales, la société mère d’une succursale étrangère conserve le contrôle administratif des décisions d’investissement transfrontalier. Dans le climat géopolitique actuel, l’assouplissement de ces restrictions pourrait conduire à une prise de contrôle de facto du système financier canadien par des entités américaines, avec des implications importantes pour la politique économique du pays.

La stabilité financière du Canada en danger

Les banques à charte du Canada sont les principaux émetteurs de dollars canadiens. leurs privilèges dépendent de l’approbation réglementaire du gouvernement. Une augmentation soudaine de la propriété étrangère risque de perturber l'équilibre réglementaire nécessaire à la gestion de la création de dollars canadiens, avec des répercussions potentielles sur la stabilité financière.

À titre de comparaison, le Canada pourrait se tourner vers le Mexique, où la création de pesos crédit se fait principalement par l’intermédiaire des banques américaines. Les recherches suggèrent que cela a réduit l’efficacité de la politique monétaire avec des risques corollaires pour la stabilité financière. De même, des éléments suggèrent que l’efficacité de la réponse de la politique monétaire de la Corée du Sud à la crise financière de 2008 a été minée par la présence des banques multinationales américaines.

Dans des circonstances normales, toute prise de contrôle d’une banque canadienne doit être approuvée par le ministre des Finances du Canada, ce qui réduit ces risques. Cependant, le système réglementaire simplifié du Canada pourrait devenir la cible des efforts de lobbying américain visant à l’acquisition de banques étrangères.

Si les banques américaines prennent davantage pied, l’impact que cela pourrait avoir sur le système de réglementation financière du Canada est préoccupant, surtout compte tenu de l’augmentation de la part de marché américaine. Réduire les restrictions bancaires étrangères semble indûment à courte vue, en particulier à une époque de crises financières de plus en plus fréquentes.

Des risques supplémentaires existent également dans le secteur financier non bancaire, où les « banques fantômes » émettent de l’argent non réglementé et sans surveillance. Le système bancaire national du Canada et son approche réglementaire conservatrice lui ont permis de surmonter la crise de 2008 sans avoir recours à de nouvelles classes d'actifs risqués comme les papiers commerciaux non réglementés adossés à des actifs.

Cependant, capituler devant la pression américaine pourrait pousser le Canada vers un environnement financier plus déréglementé, conduisant à une augmentation du système bancaire parallèle et à des risques accrus de crises financières et de coûteux plans de sauvetage publics.

Une menace pour l’autonomie du Canada

Si ces barrières réglementaires tombaient, cela pourrait entraver la capacité du Canada à mettre en œuvre des restrictions réglementaires supplémentaires – parfois appelées répression financière – sur le système financier dans son ensemble en cas de crise majeure.

La répression financière fait référence aux politiques réglementaires qui cherchent à orienter l'épargne intérieure afin de financer les dépenses publiques – souvent dans le but de réduire le déficit, mais aussi pour gérer l'économie lors de crises systémiques mondiales.

Cette mesure pourrait être justifiée dans des situations telles que le changement climatique incontrôlable, les guerres ou autres crises. Toutefois, elle ne peut être mise en œuvre efficacement que si un pays contrôle efficacement son système financier.

La levée de ces barrières réglementaires pourrait également saper les efforts visant à forger une union économique plus intégrée dans le spectre de l’expansionnisme américain.

Étant donné que l’autorité de réglementation du marché des pensions – un marché de financement national essentiel – est partagée entre les niveaux de gouvernement, il serait extrêmement risqué de compromettre un autre pilier clé de notre système de crédit.

Capituler devant les exigences américaines pourrait entraîner une perte importante de la souveraineté monétaire et économique du Canada, à un moment où les États-Unis donnent la priorité à leurs intérêts nationaux plutôt qu’à la coopération mondiale.

Concentration bancaire au Canada

Il y a certainement des inconvénients à ce que le Canada maintienne ses obstacles aux succursales de banques étrangères. Le plus notable est le rôle que jouent ces restrictions en soutenant un système bancaire à la fois concentré et sous-compétitif. Aujourd'hui, les six plus grandes banques du Canada contrôlent 90 pour cent du marché bancaire.

Cette domination s’explique en grande partie par le fait que la tendance bancaire mondiale des 40 dernières années a consisté davantage à créer de grandes banques universelles pour un marché mondialisé, plutôt qu’à libérer les marchés et à accroître le choix des consommateurs. En alignant la réglementation canadienne sur ce modèle, les régulateurs fédéraux se sont éloignés de la tendance de l’époque précédente vers une plus grande compétitivité nationale.

Si le Canada veut vraiment remédier à son manque de concurrence bancaire, il devrait chercher à la revitaliser par le bas, et non par le haut et l’extérieur. Parmi les propositions du Bureau de la concurrence du Canada figurent des appels visant à améliorer l’accès des petites et moyennes banques aux dépôts négociés et diverses mesures antimonopoles.

Que l’on soit ou non d’accord avec les mérites d’un système bancaire concentré, les droits de propriété qui le sous-tendent constituent un élément essentiel du partenariat public-privé qui soutient la souveraineté monétaire du Canada. Cela signifie que le dispositif réglementaire actuel laisse les modalités et conditions de ce partenariat fermement entre les mains des Canadiens.

Alors que les États-Unis militent pour un meilleur accès au marché bancaire canadien, les Canadiens doivent peser les coûts politiques élevés qu’entraînerait une présence bancaire américaine plus forte.

-

Compatibilité du système d’alarme Ring et de la sonnette :avez-vous besoin d’une sonnette Ring ?

Crédit image :Sergueï Shulgin/iStock/GettyImages Le mot « ring » est synonyme de systèmes de sécurité domestique depuis quAmazon a acheté Ring Alarm en 2019 pour la somme faramineuse dun milliard de

-

Actifs de l'usine :de quoi s'agit-il et comment les gérez-vous ?

Savez-vous ce quest un actif végétal ? Sont-ils gérés comme les autres actifs ? Découvrez ce que sont les actifs de lusine, si vous possédez actuellement des actifs de lusine et comment distinguer les

Bancaire

- 7 façons de maximiser les dépenses de votre catégorie de récompenses sur plusieurs cartes

- 4 conversations financières que les couples doivent avoir avant d'emménager ensemble

- Comment faire une demande de chômage dans le New Hampshire

- Épargne mensuelle :guide du débutant pour atteindre vos objectifs financiers

- Pourquoi les bons du Trésor sont toujours un investissement rentable

- Greenlight Review [2021] :Cette carte de débit convient-elle à vos enfants ?

- Habitudes financières néfastes difficiles à éliminer si vous avez été pauvre

- Ces grandes banques réduisent les frais de découvert

- Comment profiter au maximum des vacances (sans devenir le grincheux)

-

Commerce transfrontalier 101 :l'histoire, le jargon, l'opportunité de 900 milliards de dollars

Commerce transfrontalier 101 :l'histoire, le jargon, l'opportunité de 900 milliards de dollars En 1994, Jeff Bezos a fondé Amazon à Seattle, Washington, États-Unis. Depuis, le paysage du commerce a changé à jamais. Bezos a cédé la place à une pléthore davancées technologiques qui ont accéléré...

-

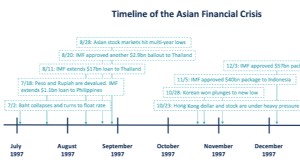

Qu'est-ce que la crise financière asiatique ?

Qu'est-ce que la crise financière asiatique ? La crise financière asiatique est une crise causée par leffondrement du taux de change et la bulle monétaire. Il a commencé en Thaïlande en juillet 1997 et a balayé lAsie de lEst et du Sud-Est. La cri...