Démission du gouverneur de la banque de réserve :impact potentiel sur les exigences de fonds propres des banques

Adrian Orr n'a jusqu'à présent pas parlé des raisons de sa démission récente et inattendue du poste de gouverneur de la Banque de réserve, mais ce départ soudain a suscité des spéculations compréhensibles.

Une suggestion a été qu'Orr était en désaccord avec le gouvernement sur son exigence selon laquelle les banques australiennes néo-zélandaises détenaient des niveaux de capital élevés par rapport aux autres pays.

Nous ne pouvons pas dire si c’est effectivement une raison pour la démission d’Orr. Mais cela soulève des questions importantes sur les politiques de la Banque de réserve – et du gouvernement.

Fixées par la Banque de réserve, les exigences de capital précisent le montant des fonds propres dont les banques doivent disposer pour couvrir leurs pertes futures. Depuis 2022, les banques sont tenues de détenir suffisamment de fonds propres pour pouvoir survivre à un événement qui se produit tous les 200 ans.

Mais conserver autant de capital coûte cher aux banques. Les exigences plus élevées ont conduit à des taux d’intérêt plus élevés, ce qui rend les emprunts plus coûteux pour les particuliers et les entreprises.

Le gouvernement critique depuis longtemps les exigences actuelles en matière de capital. En août dernier, la ministre des Finances, Nicola Willis, s’est déclarée prête à obliger la Reserve Bank à assouplir sa réglementation des banques – si l’on pouvait démontrer de manière suffisamment solide que cela améliorerait la concurrence et l’efficacité sans compromettre la stabilité du système financier.

Rendre le crédit à nouveau attractif

Les exigences de fonds propres de 2019 ont obligé les « quatre grandes » banques (ANZ, Westpac, ASB et BNZ) à augmenter leurs fonds propres pour respecter le nouveau minimum réglementaire de 18 % de leurs actifs pondérés en fonction des risques (auparavant 10,5 %) sur sept ans à compter de 2022. Les banques plus petites ont dû augmenter leurs fonds propres pour respecter un minimum réglementaire de 16 %. Au moment de la décision, les banques détenaient des capitaux supérieurs aux minimums réglementaires.

Les nouvelles exigences se sont heurtées à une certaine résistance. Cela était dû, en partie, aux inquiétudes quant aux conséquences de cette décision sur les clients des banques.

Pour répondre à des exigences de fonds propres plus élevées, les banques se sont concentrées sur les prêts générant des rendements plus élevés. Ils ont également imposé des taux d’intérêt plus élevés pour compenser l’augmentation des niveaux de capital requis pour les prêts.

La société d'analyse financière S&P Global a décrit ces règles comme étant les exigences de capital bancaire les plus strictes au monde et a souligné le risque d'un accès réduit au crédit, en particulier pour les petites entreprises.

Appels au changement

Même avant la démission d’Orr, les membres du gouvernement de coalition avaient réclamé des modifications des exigences en matière de capital.

En janvier, le leader d'ACT, David Seymour, a demandé des informations au ministère de la Réglementation sur la question.

Seymour a déclaré que le retour aux anciens niveaux de capital bancaire soutiendrait la croissance économique en permettant davantage de prêts aux entreprises à des taux d'intérêt plus abordables.

Dans son étude sur le secteur bancaire, la Commission du Commerce a également suggéré de réviser les exigences de fonds propres des banques pour répondre aux problèmes de concurrence.

Les exigences de fonds propres pour 2022 ont influencé le type de prêt que font les banques et les taux d’intérêt qu’elles appliquent.

Plus les banques doivent détenir de capitaux pour un prêt, plus le taux d’intérêt requis pour couvrir ce coût est élevé. Cela signifie que les prêts immobiliers sont plus chers selon les règles actuelles. Si les exigences diminuaient (et que rien d'autre ne change), les taux d'intérêt des prêts immobiliers diminueraient.

En même temps. d'autres types de prêts, tels que les prêts aux entreprises, deviendraient plus attractifs si les exigences de fonds propres diminuaient et si les banques devaient disposer de moins de fonds propres.

Avec un pool limité de fonds disponibles pour prêter, cela pourrait signifier que les banques accordent moins de prêts immobiliers et davantage de prêts personnels et commerciaux.

Un examen attentif est nécessaire

En fin de compte, rien ne garantit qu’un nouveau gouverneur de la Banque de réserve réduira les exigences de fonds propres. Et, selon les règles actuelles, c’est le gouverneur qui peut prendre cette décision.

Même si le gouvernement a son mot à dire dans le processus de nomination, le conseil d'administration de la Reserve Bank est chargé de recommander la prochaine personne nommée.

Celui qui prendra finalement le poste devra peser les avantages de tout changement de règles avec les risques potentiels – y compris l'impact de l'incertitude de changements fréquents de règles sur l'économie dans son ensemble.

Ils devront également prendre en compte les raisons pour lesquelles Orr a initialement insisté pour des exigences de capital plus élevées. Il craignait qu'en cas de désastre financier mondial, les quatre principales banques australiennes n'abandonnent leurs clients néo-zélandais.

Les niveaux de capital plus élevés ont obligé les banques à disposer d’un plus grand coussin financier contre les pertes et ont réduit le risque de faillite bancaire. Et en fin de compte, aucun gouvernement ne souhaite qu’une banque fasse faillite, avec les coûts personnels et économiques que cela entraînerait.

Correction :cet article a été modifié afin de clarifier les termes exacts des exigences de fonds propres qui s'appliquent aux banques.

-

Déploiement de notre nouvelle interface utilisateur CRM

Il ne sera pas surprenant que le mantra de Really Simple Systems soit « Keep it simple ». Il est important pour nous de défendre les utilisateurs de nos petites entreprises. cela signifie se demander

-

Comment trouver un solde de carte de crédit

Si vous avez un solde sur une carte de crédit, il existe plusieurs façons daccéder à votre compte pour connaître votre solde. Cest toujours une bonne idée de vérifier périodiquement votre solde pour v

Bancaire

- Vous voulez arrêter de gaspiller de l'argent ? Ça commence dans la cuisine

- Chèques ou cartes de débit :quel est le meilleur choix ?

- 43 % des Américains veulent économiser plus en 2022

- 20 banques qui n'utilisent pas ChexSystems pour 2022

- La banque ANZ condamnée à une amende de 240 millions de dollars :principales leçons en matière de mauvaise conduite des entreprises

- Comptes d'épargne à haut rendement :gagnez jusqu'à 4,21 % d'APY - Axos ONE®

- Que sont les Robo-Advisors et comment fonctionnent-ils ?

- CreditWise® de Capital One® :un excellent moyen gratuit de suivre votre crédit

- US Bank Review 2026 :fonctionnalités, comptes et disponibilité

-

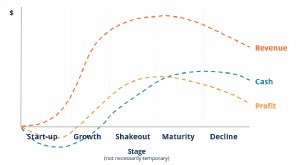

Qu'est-ce que le cycle de vie de l'industrie ?

Qu'est-ce que le cycle de vie de l'industrie ? Un cycle de vie de lindustrie décrit les différentes étapes où les entreprises opèrent, le progrès, et effondrement au sein dune industrie. Un cycle de vie dune industrie se compose généralement de ci...

-

Quelles sont vos forces et faiblesses financières ? Exécuter une analyse SWOT

Quelles sont vos forces et faiblesses financières ? Exécuter une analyse SWOT Lun des meilleurs moyens davoir une bonne idée de votre situation (dans à peu près nimporte quoi) est deffectuer une analyse SWOT. Une analyse SWOT est un outil de gestion stratégique qui est souven...