Prêt personnel vs carte de crédit :quand utiliser quoi

Cela peut arriver à n'importe qui :vous avez été pris au dépourvu avec une publicité bien placée sur les réseaux sociaux et maintenant vous avez besoin ce plateau polyvalent coûteux (ou ensemble d'oreillers en mousse à mémoire de forme, ou service d'abonnement de sous-vêtements...). Vos trois meilleurs amis de l'université se marient à moins d'un mois d'intervalle et vous avez soudainement beaucoup de voyages inattendus sur votre itinéraire, sans parler des cadeaux à acheter. Ou la transmission de votre voiture tombe en panne au pire moment possible et vous avez besoin d'une réparation d'urgence.

Il est naturel de chercher instinctivement votre carte de crédit lorsque vous faites face à une dépense imprévue ou encombrante, mais ce n'est pas toujours la meilleure option. Dans de nombreux scénarios, vous paierez moins d'argent sur un calendrier plus flexible si vous optez pour un prêt personnel au lieu d'une carte de crédit pour certaines dépenses importantes.

Ce guide vous expliquera la différence entre les prêts personnels et les cartes de crédit, et vous aidera à identifier ce qui convient le mieux à vos besoins.

Qu'est-ce qu'une carte de crédit ? Qu'est-ce qu'un prêt personnel ?

Vous n'y pensez peut-être pas de cette façon, mais votre carte de crédit est essentiellement une minuscule machine à prêter. Chaque fois que vous glissez (ou utilisez l'une de vos cartes de crédit comme méthode de paiement préenregistrée sans arrière-pensée), vous contractez techniquement un prêt personnel de ce montant. Ce « prêt » commence instantanément à générer des intérêts (le taux d'intérêt de votre carte de crédit), après avoir été ajouté au reste de votre solde impayé. Vous remboursez votre carte et le montant du prêt (votre dette de carte de crédit) diminue. Ensuite, vous faites une autre charge et ça remonte. C'est ce qu'on appelle la dette renouvelable.

Un prêt personnel, en revanche, est une dette unique que vous contractez avec un montant initial, un taux d'intérêt et un calendrier de remboursement spécifiés. En termes plus clairs :vous recevez une somme d'argent fixe en une somme forfaitaire et vous la remboursez en plusieurs versements (le même montant à chaque fois) sur un nombre de mois prédéterminé. Il s'agit d'une dette non renouvelable.

Quand utiliser une carte de crédit ?

Les taux d'intérêt des cartes de crédit sont généralement plus élevés que les taux d'intérêt des prêts personnels, et le calendrier de remboursement est moins flexible, comme le savent tous ceux qui reçoivent un relevé mensuel de carte de crédit. Des taux d'intérêt plus élevés et des périodes de remboursement plus longues signifient que vous finissez par payer plus d'argent à long terme.

Cela dit, il y a encore des cas où il est logique que vous vous en teniez à votre fidèle morceau de plastique. Les petits achats réguliers pour lesquels vous l'utilisez déjà peuvent rester :courses, frais d'abonnement mensuels, couverture d'un dîner entre amis. Facturer des dépenses que vous savez pouvoir facilement rembourser à temps vous aide à établir une cote de crédit plus élevée, un objectif majeur pour de nombreuses personnes.

Parfois, une carte de crédit peut même être utilisée pour consolider plusieurs petites dettes que vous pouvez facilement rembourser en un an ou moins. Attention cependant :cela ne vous sera bénéfique que si la carte de crédit est assortie d'un taux d'intérêt faible (ou mieux encore, de 0 %) pour cette première année.

Quand utiliser un prêt ?

Un moyen simple de savoir si vous devez utiliser un prêt personnel consiste à vérifier la limite de votre carte de crédit. Disons que vous avez deux cartes, chacune avec une limite de 3 000 $. Si vous avez besoin d'emprunter plus de 6 000 $, vos cartes de crédit ne seront pas une option et vous devrez contracter un prêt personnel.

Sous ce plafond, vous êtes probablement encore mieux avec un prêt personnel sur votre ou vos cartes de crédit pour les achats importants qui prendront un an ou plus à rembourser. Cela dépend de votre situation financière personnelle, bien sûr, mais si le montant que vous devez couvrir est supérieur à quelques milliers de dollars, un prêt personnel sera généralement un meilleur choix.

Il en va de même pour les dépenses d'urgence que vous ne pouvez pas payer confortablement de votre poche :cette putain de panne de transmission, une visite imprévue chez le vétérinaire, tous les jours de pluie que la vie aime vous infliger. Un prêt personnel peut atténuer le choc d'une facture inattendue, généralement à un meilleur taux qu'une carte de crédit.

Qu'en est-il de la cote de crédit ?

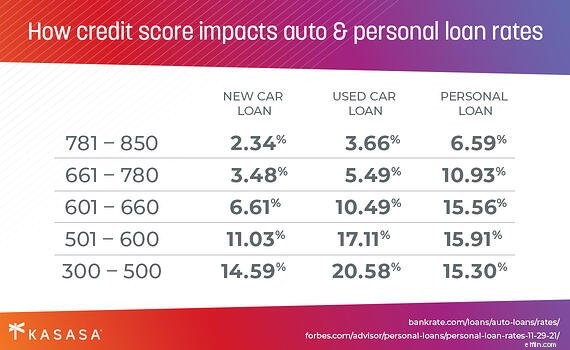

Que vous puissiez obtenir un meilleur taux sur un prêt par rapport à une carte de crédit dépendra en grande partie de votre pointage de crédit. Plus votre pointage de crédit est élevé, plus le taux d'intérêt que vous obtiendrez sur une offre de prêt sera faible ; plus le taux est bas, moins vous payez au total. Vous voudrez généralement choisir un prêt personnel plutôt qu'une carte de crédit pour les achats importants si vous avez un bon crédit. Si votre cote de crédit est faible, l'utilisation responsable de votre carte de crédit vous fera progresser au fil du temps.

Cependant, les prêts personnels impliqueront presque toujours un plan de remboursement plus flexible. La clarté sur le calendrier de remboursement donne la tranquillité d'esprit en plus de la confiance en sachant que vous économisez de l'argent. Et les remboursements de prêt dans les délais ont également tendance à avoir un impact positif sur la cote de crédit.

Comment choisir le meilleur prêt personnel ?

De nombreux éléments mobiles doivent être pris en compte lors du choix d'un prêt :le taux d'intérêt, les frais, le montant du paiement mensuel et la période de remboursement sont parmi les plus importants. Un prêt Kasasa ® vous donnera un contrôle total sur ces variables et vous aidera à emprunter plus intelligemment au lieu d'accumuler plus de dettes de carte de crédit à intérêt élevé lorsque cela peut être évité.

Aucun frais ne vous est facturé et notre fonctionnalité unique Take-Back™ vous permet de récupérer l'argent que vous avez déjà payé pour votre prêt, vous donnant accès aux fonds lorsque vous en avez le plus besoin. Un prêt personnel Kasasa vous offre une flexibilité face aux incertitudes de la vie, de sorte que vous pouvez vous désendetter plus rapidement tout en étant prêt pour la prochaine courbe de la vie.

-

Qu'est-ce qu'un prêt de constructeur de crédit ?

Si vous navez jamais eu de crédit auparavant ou si vous vous remettez dun mauvais crédit, envisagez de contracter un prêt de constructeur de crédit. Il sagit dun prêt spécialement conçu pour les perso

-

Qu'est-ce que le barattage des cartes de crédit ?

Le barattage des cartes de crédit est une stratégie consistant à ouvrir plusieurs comptes de carte de crédit afin daccumuler des points bonus, des miles, des remises en argent et dautres avantages. Ce

Bancaire

- Qu'est-ce qu'un vidage de carte de crédit?

- Qu'est-ce qu'un CVN de carte de crédit?

- Pourquoi utiliser une carte de crédit ?

- Qu'est-ce qu'une carte de crédit Platine ?

- Pouvez-vous transférer un prêt personnel vers une carte de crédit?

- Qu'est-ce qu'une carte de crédit avec transfert de solde ?

- Qu'est-ce qu'un prêt personnel ?

- Prêt personnel vs carte de crédit :principales différences

- Quand utiliser un prêt personnel pour les achats des Fêtes

-

Qu'est-ce qu'une avance de fonds sur une carte de crédit ?

Qu'est-ce qu'une avance de fonds sur une carte de crédit ? Lorsque vous obtenez une carte de crédit, vous devriez recevoir des informations sur les différents termes et tarifs pour les différentes façons dont vous utilisez la carte. Une option consiste à rece...

-

Qu'est-ce qu'un utilisateur autorisé sur une carte de crédit ?

Qu'est-ce qu'un utilisateur autorisé sur une carte de crédit ? Que vous cherchiez à allonger votre historique de crédit ou à augmenter vos cotes de crédit, devenir un utilisateur autorisé peut vous aider à établir un meilleur crédit personnel. Et toute personne d...