Quand le calendrier rencontre la verticale :une histoire en diagonale

Lorsqu'un nouveau (ish) trader d'options sort des stratégies de base (appels couverts et spreads verticaux), par exemple, vers des spreads multi-jambes plus avancés, cela peut être un peu intimidant au début. Et les écarts en diagonale ne font pas exception. Mais une fois que vous comprenez comment ces spreads d'options sont assemblés, ils peuvent ne pas sembler si délicats. Et quant à être utile, les diagonales pourraient être votre prochaine étape dans le trading d'options si vous avez déjà vendu un call couvert.

Intrigué ? Voici l'histoire des écarts en diagonale.

Remarque :il existe deux conversations distinctes :les chapitres, si vous voulez. Le premier concerne les écarts diagonaux en tant que stratégie -comment et pourquoi vous pourriez mettre sur une diagonale. Et puis il y a la propagation diagonale comme un Commerce , et plus précisément, pourquoi ils sont un choix populaire lors du déploiement d'une option à une jambe.

Qu'est-ce qu'une propagation diagonale?

Chaque spread diagonal est composé d'une option longue et d'une option courte (les deux options d'achat ou les deux options de vente) avec des dates d'expiration et des prix d'exercice différents. Considérez-le comme la combinaison d'un spread calendaire (même strike; date d'expiration différente) et d'un spread vertical (même expiration; strike différent).

Le terme « diagonale » vient de l'examen des options sur une chaîne d'options typique, où l'option courte et l'option longue sont orientées en quelque sorte en diagonale l'une de l'autre. Une diagonale avec deux call est un call diagonal spread (voir figure 1). Un écart diagonal de put a deux puts.

Qu'une diagonale soit « longue » ou « courte » dépend de la jambe différée. Une longue diagonale est longue le mois différé et courte le mois proche. Une diagonale courte est courte la date d'expiration différée.

Commençons par démonter une longue diagonale. Spécifiquement, nous comparerons une longue diagonale à un long calendrier et une courte verticale.

Imaginez que vous êtes à court de la grève du 135 juin sur notre ancien favori, XYZ. Une option courte implique une décroissance temporelle positive, ou thêta, ce qui signifie que vous gagnez de l'argent avec le temps. Pour conserver la décroissance temporelle positive de l'option courte, vous pouvez acheter une option légèrement plus éloignée de la monnaie (OTM) et dans la même expiration. Cela crée un court écart vertical. L'option OTM supplémentaire est moins chère que l'option courte proche du cours. C'est très bien, mais si votre stratégie consiste à vendre des options plus proches de l'expiration mois après mois, vous allez devoir acheter cette option comme couverture mois après mois. Cela pourrait finir par être beaucoup de transactions, dont chacun pourrait entraîner des coûts.

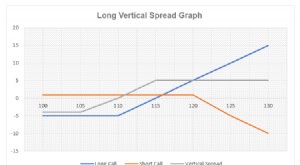

FIGURE 1 :APPEL BÉNÉFICE ET PERTE DIAGONALES. La forme de ce graphique variera en fonction de l'endroit où vous placez vos frappes courtes et longues. Mais la courbe représente un court, à-l'argent, appel à court terme avec un autre hors-jeu, appel à plus long terme. A titre indicatif seulement.

Comme alternative, vous pourriez acheter une option au même prix d'exercice que l'option courte, mais dans une expiration différée—disons, a Septembre 110—pour créer une longue période de calendrier. Qui couvre l'option courte, et si vous achetez une option avec une expiration qui est quelques mois plus loin que l'expiration de l'option courte, vous n'êtes pas obligé de continuer à acheter la haie. Mais l'option d'expiration ultérieure est plus chère que l'option d'expiration proche. Et il est sensible à une baisse de la volatilité implicite. Ces deux facteurs peuvent nuire à votre décroissance positive du temps.

Une troisième stratégie consiste à mettre cette option longue à un autre prix d'exercice OTM et à une nouvelle expiration. Cela fait quelques choses:

- Le prix d'exercice OTM supplémentaire rend l'option longue moins chère, ce qui signifie que vous préservez un peu plus la décroissance temporelle positive de votre option courte.

- L'expiration supplémentaire signifie que vous n'avez pas à continuer à acheter cette couverture chaque fois que vous vendez une option à court terme. Cela réduit les coûts de transaction.

Vous venez de créer un long écart d'options en diagonale.

La courte diagonale :une alternative d'appel couvert ?

Alerte de complexité.

La plupart des investisseurs en actions recherchent une exposition longue aux actions. Mais les actions longues peuvent immobiliser beaucoup de capital et vous exposer à des risques si les actions baissent. À cause de ça, certains investisseurs en actions achètent des options d'achat dans le cours au cours d'une expiration ultérieure au lieu d'acheter des actions. Les appels sont moins chers que le stock, et le risque est limité au prix de l'appel. C'est un moyen d'obtenir une exposition longue aux actions (pour une durée limitée).

Une diagonale courte (combinant l'appel long avec un appel OTM court dans une expiration à plus court terme) est similaire en stratégie et en exposition à un appel couvert. La position vise un cash-flow positif en contrepartie d'une limite haussière sur le potentiel de rendement. (Voici un rappel sur les appels couverts.)

Tout comme pour un appel couvert, vous pouvez vendre les options hors de la monnaie à chaque nouveau cycle d'expiration dans la diagonale pour maintenir ce flux de trésorerie à venir. Considérez-le comme « faire défiler » les options courtes d'une expiration à l'autre.

Options de roulement à une jambe avec diagonales

Assez intuitif, droit? Bien sûr, mettre et garder des diagonales n'est peut-être pas votre tasse de thé. Comme toutes les options se propage, ils ne sont pas pour tout le monde.

Mais même si vous ne vous aventurez jamais au-delà du call couvert ou du put protecteur, vous trouverez peut-être utile de vous familiariser avec le placement d'un trade à spread diagonal.

Pourquoi? Parce que les options expirent. Et selon votre stratégie, il peut être plus logique de rouler une position « vers le bas et vers l'extérieur » ou « vers le haut et vers l'extérieur ».

Supposons que vous soyez long XYZ, et avec le stock à 130 $, vous avez vendu l'appel de 140 grèves contre elle. Supposons maintenant que l'expiration approche et que XYZ se négocie à 137 $. Attendez-vous jusqu'à l'expiration, puis vendez-vous un nouvel appel ? S'il reste peu ou pas de prime dans les années 140, il est peut-être temps de racheter votre appel court.

Compte tenu du récent rallye, est-il judicieux de s'en tenir à la grève des 140 ? Si votre stratégie typique consiste à vendre un appel à 7% à 10% OTM, probablement pas. Vous pouvez choisir la grève 145 ou 150.

Vous pouvez faire ces deux métiers individuellement, ou valorisez-les comme, vous l'aurez deviné, un écart en diagonale (voir figure 2).

FIGURE 2 :TIRER UN ORDRE DIAGONAL. C'est en fait relativement simple. Sur thinkorswim®, du Chaîne d'options , sélectionner Diagonale du menu pour Diffuser , puis développez l'une des chaînes de diffusion et sélectionnez vos frappes. Supposons que vous sélectionniez les frappes 145/140. Depuis le menu, sélectionner VENDRE , alors Diagonale . Le commerce s'affichera dans le Positions et transactions simulées vitre, où vous pouvez ajuster le nombre de contrats, expiration, prix d'exercice, et type de commande. Alternativement, si vous regardez la chaîne d'options comme une grille d'options à une seule jambe, vous pouvez afficher un bon de commande en sélectionnant une option, sélection VENDRE > Diagonale , puis en ajustant le Exp , Frapper , et Prix champs de manière appropriée. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 2 :TIRER UN ORDRE DIAGONAL. C'est en fait relativement simple. Sur thinkorswim®, du Chaîne d'options , sélectionner Diagonale du menu pour Diffuser , puis développez l'une des chaînes de diffusion et sélectionnez vos frappes. Supposons que vous sélectionniez les frappes 145/140. Depuis le menu, sélectionner VENDRE , alors Diagonale . Le commerce s'affichera dans le Positions et transactions simulées vitre, où vous pouvez ajuster le nombre de contrats, expiration, prix d'exercice, et type de commande. Alternativement, si vous regardez la chaîne d'options comme une grille d'options à une seule jambe, vous pouvez afficher un bon de commande en sélectionnant une option, sélection VENDRE > Diagonale , puis en ajustant le Exp , Frapper , et Prix champs de manière appropriée. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. Maintenant que vous avez lu l'histoire diagonale, êtes-vous convaincu que l'histoire est plus simple que vous ne le pensiez ? Espérons que oui. Maintenant que vous savez comment s'assemblent les diagonales, vous pouvez analyser la position pour voir où elle pourrait perdre de l'argent. Et si vous êtes prêt à passer une transaction, vous saurez comment saisir l'ordre diagonal en un seul écart.

Les options sont-elles bon choix pour vous?

Alors que le trading d'options implique des risques uniques et ne convient certainement pas à tout le monde, si vous pensez que le trading d'options correspond à votre tolérance au risque et à votre stratégie d'investissement globale, TD Ameritrade peut vous aider à poursuivre vos stratégies de négociation d'options avec de puissantes plateformes de négociation, ressources de génération d'idées, et le soutien dont vous avez besoin.

En savoir plus sur les avantages et les risques potentiels de la négociation d'options.

Jayanthi Gopalakrishnan n'est pas un représentant de TD Ameritrade, Inc. Le matériel, vues, et les opinions exprimées dans cet article sont uniquement celles de l'auteur et peuvent ne pas refléter celles détenues par TD Ameritrade, Inc.

Doug Ashburn n'est pas un représentant de TD Ameritrade, Inc. Le matériel, vues, et les opinions exprimées dans cet article sont uniquement celles de l'auteur et peuvent ne pas refléter celles détenues par TD Ameritrade, Inc.

-

Qu'est-ce qu'un Short Put ?

Une vente à découvert est simplement la vente dune option de vente. Lorsque vous vendez une option de vente, on dit que vous court-circuitez le put. Un commerçant, lors de la vente à découvert dune op

-

Qu'est-ce que la propagation verticale ?

Le spread vertical est une stratégie de trading qui consiste à trader deux options en même temps. Cest loption la plus basique. Une combinaison dune option longue et dune option courte à des prix dexe

Options

- Calendrier Diffusion

- Comprendre le Bull Call Spread

- Utiliser un calendrier

- Les bases de l'option Spread

- L'option de spread de crédit

- La stratégie de spread vertical haussier

- La stratégie de trading d'options de spread d'ours

- Qu'est-ce qu'un écart d'options ?

- Apprendre à trader les spreads d'options de vente

-

Qu'est-ce qu'un Bull Put Spread ?

Qu'est-ce qu'un Bull Put Spread ? Un taureau a mis la propagation, qui est une stratégie doptions, est utilisé par un investisseur lorsquil pense que laction sous-jacente affichera une augmentation modérée du prix. Un écart de vente h...

-

Qu'est-ce qu'un calendrier de diffusion ?

Qu'est-ce qu'un calendrier de diffusion ? Un spread calendaire est une technique de trading qui implique lachat dun dérivé dun actif en un mois et la vente dun dérivé du même actif en un autre mois. Cest le plus souvent fait dans le cas des c...