Utiliser les Grecs pour comprendre les options

Essayer de prédire ce qu'il adviendra du prix d'une seule option ou d'une position impliquant plusieurs options au fur et à mesure que le marché change peut être une entreprise difficile. Étant donné que le prix de l'option ne semble pas toujours évoluer en conjonction avec le prix de l'actif sous-jacent, il est important de comprendre quels facteurs contribuent au mouvement du prix d'une option et l'effet qu'ils ont.

Les traders d'options se réfèrent souvent au delta, gamma, vega, et thêta de leurs positions d'option. Collectivement, ces termes sont connus comme les Grecs, et ils fournissent un moyen de mesurer la sensibilité du prix d'une option à des facteurs quantifiables. Ces termes peuvent sembler déroutants et intimidants pour les nouveaux traders d'options, mais en panne, les Grecs se réfèrent à des concepts simples qui peuvent vous aider à mieux comprendre le risque et la récompense potentielle d'une position d'option.

Points clés à retenir

- Delta, gamma, vega, et thêta sont connus sous le nom de « Grecs, " et fournissent un moyen de mesurer la sensibilité du prix d'une option à divers facteurs.

- Par exemple, le delta mesure la sensibilité de la prime d'une option à une variation du prix de l'actif sous-jacent; tandis que thêta vous indique comment son prix changera au fil du temps.

- Ensemble, les grecs permettent de comprendre les expositions au risque liées à une option, ou livre d'options.

Utiliser les Grecs pour comprendre les options

Trouver des valeurs pour les Grecs

D'abord, vous devez comprendre que les nombres donnés pour chacun des Grecs sont strictement théoriques. Cela signifie que les valeurs sont projetées sur la base de modèles mathématiques. La plupart des informations dont vous avez besoin pour trader des options, comme l'offre, demander et derniers prix, le volume, et l'intérêt ouvert - sont des données factuelles reçues des différentes bourses d'options et distribuées par votre service de données et/ou votre société de courtage.

Les Grecs ont besoin d'être calculés, et leur précision est aussi bonne que le modèle utilisé pour les calculer. Les attraper, vous aurez besoin d'accéder à une solution informatisée qui les calcule pour vous. La plupart des maisons de courtage de détail (courtiers interactifs) fournissent également ces informations. Naturellement, vous pourriez apprendre les maths et calculer les Grecs à la main pour chaque option, mais compte tenu du grand nombre d'options disponibles et des contraintes de temps, ce serait irréaliste.

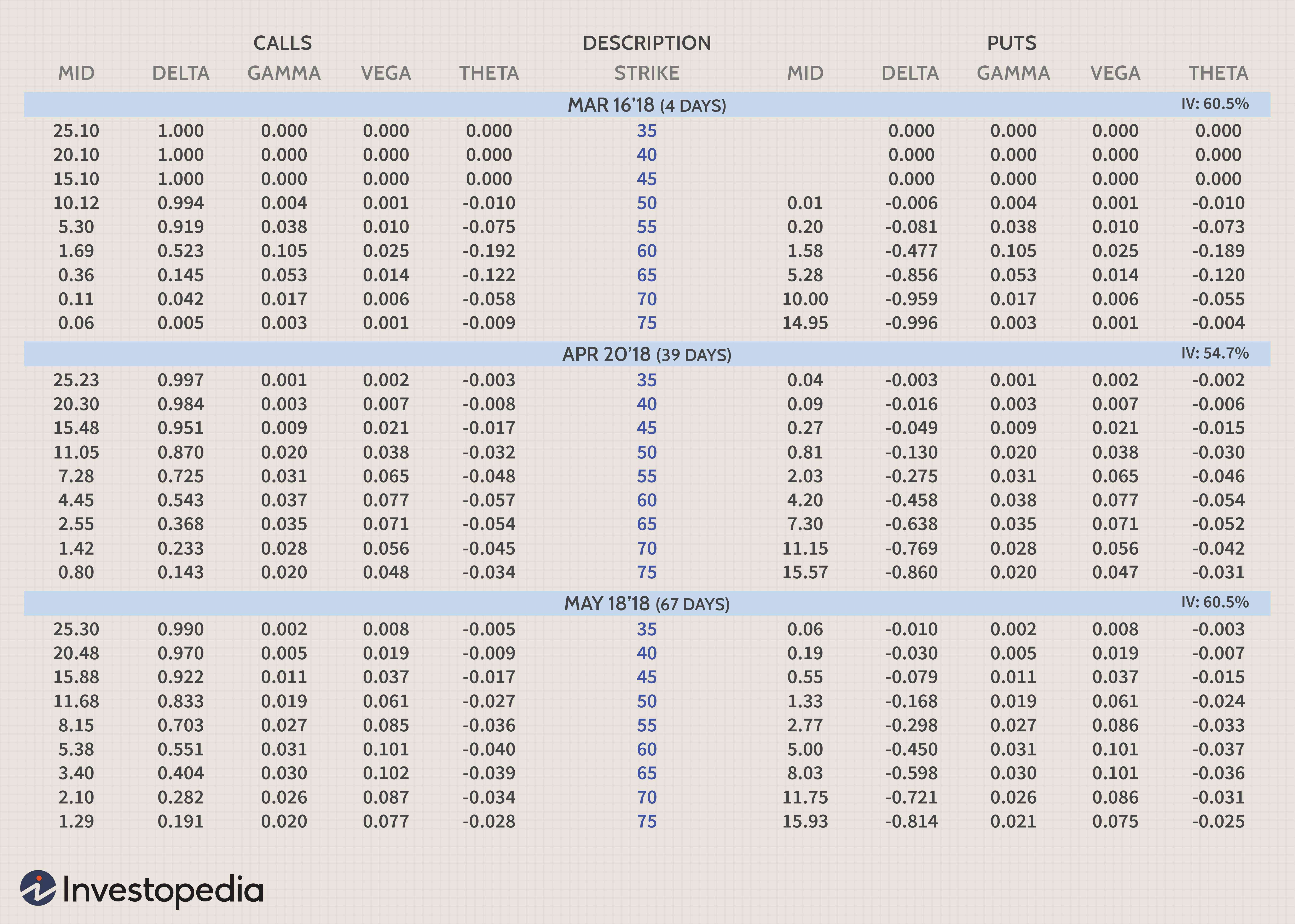

Vous trouverez ci-dessous une matrice qui montre de nombreuses levées d'options à partir de mars, Avril, et mai 2018, pour une action qui se négocie actuellement à 60 $. Il est formaté pour montrer le prix moyen du marché, delta, gamma, thêta, et vega pour chaque option. Alors que nous discutons de ce que chacun des Grecs veut dire, vous pouvez vous référer à cette illustration pour vous aider à comprendre les concepts.

La section de gauche montre les options d'appel, tandis que la section de droite montre les options de vente. Notez que les prix d'exercice sont répertoriés verticalement en bleu au milieu. Les options hors de la monnaie sont celles dont le prix d'exercice est supérieur à 60 pour les options d'achat et dont le prix d'exercice est inférieur à 60 pour les options de vente. Les options dans la monnaie ont des prix d'exercice de 60 et moins pour les options d'achat et de 60 et plus pour les options de vente (la colonne est surlignée en bleu).

En vous déplaçant de haut en bas, les dates de péremption augmentent de mars à avril puis à mai. Le nombre réel de jours restants jusqu'à l'expiration est indiqué entre parenthèses dans la colonne de description au centre de la matrice. C'est le format que nous avons utilisé dans notre cours Options pour débutants à Investopedia Academy.

Le delta, gamma, thêta, et les chiffres de vega indiqués ci-dessus sont normalisés en dollars. Pour normaliser les Grecs pour les dollars, vous les multipliez simplement par le multiplicateur de contrat de l'option. Le multiplicateur du contrat serait de 100 (actions) pour la plupart des options d'achat d'actions. La façon dont les différents Grecs évoluent à mesure que les conditions changent dépend de la distance entre le prix d'exercice et le prix réel de l'action, et combien de temps il reste avant l'expiration.

Au fur et à mesure que le cours des actions sous-jacentes change—Delta et Gamma

Dans son interprétation la plus simple, delta est le montant total que le prix de l'option devrait évoluer en fonction d'une variation de 1 $ du titre sous-jacent. Delta mesure ainsi la sensibilité de la valeur théorique d'une option à une variation du prix de l'actif sous-jacent. Il est normalement représenté par un nombre compris entre moins un et un, et il indique de combien la valeur d'une option devrait changer lorsque le prix de l'action sous-jacente augmente d'un dollar.

A titre de convention alternative, le delta peut également être affiché sous la forme d'une valeur comprise entre -100 et +100 pour afficher la sensibilité totale au dollar sur l'option valeur 1, qui comprend 100 actions du sous-jacent. Les deltas normalisés ci-dessus indiquent le montant réel en dollars que vous gagnerez ou perdrez. Par exemple, si vous possédiez le put du 60 décembre avec un delta de -45.2, vous devriez perdre 45,20 $ si le cours de l'action augmente d'un dollar.

Les options d'achat ont des deltas positifs et les options de vente ont des deltas négatifs. Les options à la monnaie ont généralement des deltas d'environ 50. Les options à fond dans la monnaie peuvent avoir un delta de 80 ou plus, tandis que les options hors de la monnaie ont des deltas aussi petits que 20 ou moins. Au fur et à mesure que le cours de l'action évolue, delta changera au fur et à mesure que l'option deviendra plus dans ou hors de la monnaie. Lorsqu'une option d'achat d'actions devient très profonde dans l'argent (delta proche de 100), il commencera à se négocier comme l'action, se déplaçant presque dollar pour dollar avec le cours de l'action. Pendant ce temps, les options hors du commun n'évolueront pas beaucoup en termes de dollars absolus. Delta est également un nombre très important à prendre en compte lors de la construction de positions combinées.

Étant donné que le delta est un facteur si important, les traders d'options s'intéressent également à la façon dont le delta peut changer à mesure que le cours de l'action évolue. Gamma mesure le taux de variation du delta pour chaque augmentation d'un point de l'actif sous-jacent. C'est un outil précieux pour vous aider à prévoir l'évolution du delta d'une option ou d'une position globale. Le gamma sera plus grand pour les options à parité et diminuera progressivement pour les options dans et hors de la monnaie. Contrairement à delta, gamma est toujours positif pour les options d'achat et de vente.

Changements dans la volatilité et le passage du temps – Thêta et Véga

Theta est une mesure du temps de décroissance d'une option, le montant en dollars qu'une option perdra chaque jour en raison du passage du temps. Pour les options à parité, thêta augmente à mesure qu'une option approche de la date d'expiration. Pour les options dans et hors de la monnaie, thêta diminue à mesure qu'une option approche de l'expiration.

Theta est l'un des concepts les plus importants à comprendre pour un trader d'options débutant, car il explique l'effet du temps sur la prime des options achetées ou vendues. Plus vous avancez dans le temps, plus le temps de décroissance sera petit pour une option. Si vous souhaitez posséder une option, il est avantageux d'acheter des contrats à plus long terme. Si vous voulez une stratégie qui profite de la dégradation du temps, vous voudrez raccourcir les options à plus court terme, donc la perte de valeur due au temps se produit rapidement.

Le grec final que nous examinerons est vega. Beaucoup de gens confondent vega et volatilité. La volatilité mesure les fluctuations de l'actif sous-jacent. Vega mesure la sensibilité du prix d'une option aux variations de volatilité. Un changement de volatilité affectera les deux options d'achat et de vente de la même manière. Une augmentation de la volatilité augmentera les prix de toutes les options sur un actif, et une diminution de la volatilité entraîne une diminution de la valeur de toutes les options.

Cependant, chaque option individuelle a son propre vega et réagira un peu différemment aux changements de volatilité. L'impact des variations de volatilité est plus important pour les options à parité que pour les options dans ou hors de la monnaie. Alors que vega affecte les appels et les mises de la même manière, cela semble affecter plus les appels que les options de vente. Peut-être en raison de l'anticipation de la croissance du marché au fil du temps, cet effet est plus prononcé pour les options à plus long terme comme LEAPS.

Utiliser les Grecs pour comprendre les métiers combinés

En plus d'utiliser les Grecs sur des options individuelles, vous pouvez également les utiliser pour des postes qui combinent plusieurs options. Cela peut vous aider à quantifier les différents risques de chaque transaction que vous envisagez, peu importe la complexité. Étant donné que les positions sur options comportent une variété d'expositions au risque, et ces risques varient considérablement dans le temps et avec les mouvements du marché, il est important d'avoir un moyen facile de les comprendre.

Vous trouverez ci-dessous un graphique des risques qui montre le profit/perte probable d'un écart de débit d'appels vertical qui combine 10 appels longs en mai 60 avec 10 appels courts en mai 65. L'axe horizontal montre les prix croissants de l'action XYZ Corp de gauche à droite, tandis que l'axe vertical montre le profit/perte de la position. L'action se négocie actuellement à 60,22 $.

Les Grecs vous laissent voir à quel point la position est sensible aux variations du cours de l'action, volatilité et temps. La section des scénarios a un mouvement de 10% dans l'action sous-jacente. Le tableau ci-dessus montre quel est le profit/perte prévu, delta, gamma, thêta, et vega pour le poste sera le 16 mai, 2018. Cela peut paraître compliqué, mais si vous souhaitez apprendre des façons simples de penser aux Grecs, vous pouvez suivre le cours Options for Beginners d'Investopedia, qui s'efforce de décomposer ces concepts en concepts facilement digestibles.

Grecs mineurs

En plus des facteurs de risque énumérés ci-dessus, Les traders d'options peuvent également se tourner vers les dérivés de deuxième et de troisième ordre qui indiquent des changements dans ces facteurs de risque compte tenu des changements dans d'autres variables. Bien que moins utilisé, ils sont néanmoins utiles pour appréhender le profil de risque complet d'une position optionnelle.

Certains de ces Grecs mineurs incluent le lambda, epsilon, vomma, véra, la vitesse, zomma, Couleur, et ultime.

Ces Grecs affectent des choses telles que le changement de delta avec un changement de volatilité et ainsi de suite. Bien que moins connu, ils sont de plus en plus utilisés dans les stratégies de négociation d'options, car les logiciels informatiques peuvent rapidement calculer et prendre en compte ces facteurs de risque complexes et parfois ésotériques.

La ligne de fond

Les Grecs aident à fournir des mesures importantes des risques et des récompenses potentielles d'une position d'option. Une fois que vous avez une compréhension claire des bases, vous pouvez commencer à appliquer cela à vos stratégies actuelles. Il ne suffit pas de connaître le capital total à risque dans une position d'options. Pour comprendre la probabilité qu'une transaction rapporte de l'argent, il est essentiel de pouvoir déterminer une variété de mesures d'exposition au risque.

Étant donné que les conditions changent constamment, les Grecs fournissent aux commerçants un moyen de déterminer la sensibilité d'un commerce spécifique aux fluctuations de prix, fluctuations de volatilité, et le temps qui passe. La combinaison d'une compréhension des Grecs avec les informations puissantes fournies par les graphiques de risque peut amener votre trading d'options à un autre niveau.

-

Options sur actions

Quest-ce quune option dachat dactions ? Une option dachat dactions donne à un investisseur le droit, mais pas lobligation, acheter ou vendre une action à un prix et à une date convenus. Il existe de

-

Demandez au commerçant :cette option est-elle bon marché ou chère ? Prix des options de cartographie

Supposons que vous repérez une action qui, selon vous, est prête pour une cassure à la hausse. Vous décidez dessayer de capturer une partie de cet avantage avec un jeu doptions. Alors vous soulevez le

Option

-

Options intégrées

Options intégrées Il existe un certain nombre de raisons pour lesquelles les investisseurs achètent stock préféré . Par exemple, les titres privilégiés sont parfois utilisés pour spéculer sur les taux dintérêt en rai...

-

Options exotiques

Options exotiques sont des instruments hautement personnalisés qui sont généralement créés par les bureaux en vente libre des principaux dérivés concessionnaires afin daider leurs clients à résoudr...