Asseyez-vous des paris sur le revenu libre d'impôt sur les obligations immobilières

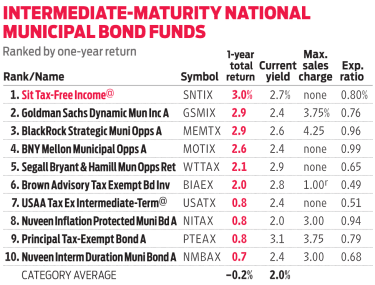

Il est facile de voir l'attrait des obligations municipales pour les investisseurs dans les tranches d'imposition les plus élevées. Ces reconnaissances de dette, délivrés par les gouvernements étatiques et locaux, sont généralement exonérés de taxes fédérales ainsi que de la plupart des taxes étatiques et locales pour les acheteurs de la ville natale. Ainsi, les investisseurs qui détiennent des munis sur des comptes imposables bénéficient de rendements effectifs supérieurs à ceux qu'ils obtiendraient sur une dette imposable comparable. Et maintenant, c'est peut-être le bon moment pour acheter. Bien que la demande pour les obligations reste relativement constante d'une année sur l'autre, jusqu'à présent, en 2018, les émissions d'obligations municipales sont inférieures de 15 % aux niveaux de la même période l'année dernière. Une pénurie de nouvelle offre augmente la valeur des obligations existantes, et le déséquilibre actuel entre l'offre et la demande devrait se poursuivre pour le moment.

Comme les obligations imposables, munis viennent avec des maturités variables, cotes de crédit, sources de revenus et de garanties. De nombreux investisseurs préfèrent laisser ces décisions aux pros. Les gérants de Revenu libre d'impôt (SNTIX) parcourent le marché municipal à la recherche d'obligations à rendements robustes dans des secteurs sous-évalués. Le fonds rapporte 2,7 %, ce qui équivaut à un rendement de 4,5 % pour un contribuable parmi les plus élevés, Tranche d'imposition fédérale de 40,8 %.

K11I-FUNDTENDS_RANKINGS.a.indd

Getty Images

Sit a fait le plein d'obligations immobilières. Les obligations collectent des fonds pour développer des logements unifamiliaux et multifamiliaux abordables et sont adossées à des revenus hypothécaires. Ces émissions offrent des rendements juteux, disent les gérants, mais ils viennent avec un risque que les propriétaires remboursent leurs prêts plus tôt, ce qui réduirait les revenus d'intérêts futurs. Ces obligations constituent 48% de l'actif du fonds, contre 1,9% pour le fonds muni moyen.

Environ 20 % des avoirs obligataires du fonds ne sont pas notés par les agences de crédit, contre 6,4 % dans le fonds municipal moyen. La plupart des émissions non notées sont comparables à des obligations notées BB ou BB+ (les notations les plus élevées pour les dettes non-investment grade), et la qualité de crédit globale du fonds équivaut à un seul A, déclare le gestionnaire de portefeuille principal Paul Jungquist.

La duration du portefeuille (une mesure de la sensibilité aux taux d'intérêt) est actuellement de 4,0, ce qui implique que le cours de l'action du fonds chuterait d'environ 4 % si les taux augmentaient d'un point de pourcentage. Le fonds a pris du retard par rapport à son indice de référence, l'indice Bloomberg Barclays Municipal 5 ans, en seulement deux années civiles sur les 10 dernières, y compris jusqu'à présent en 2018.

-

Comment arrêter un avis d'expulsion lorsque vous avez besoin d'aide financière

Parler à votre propriétaire de votre situation financière peut empêcher une expulsion. Si vous avez reçu un avis dexpulsion parce que vous êtes en retard sur votre loyer, vous pouvez avoir plusieurs

-

Bitcoin tombe en dessous de 39 $,

000 après que la Chine a émis un avertissement BEIJING:Bitcoin a plongé en dessous de 39 $, 000 pour la première fois en plus de trois mois mercredi après que la Chine a déclaré que les crypto-monn

-

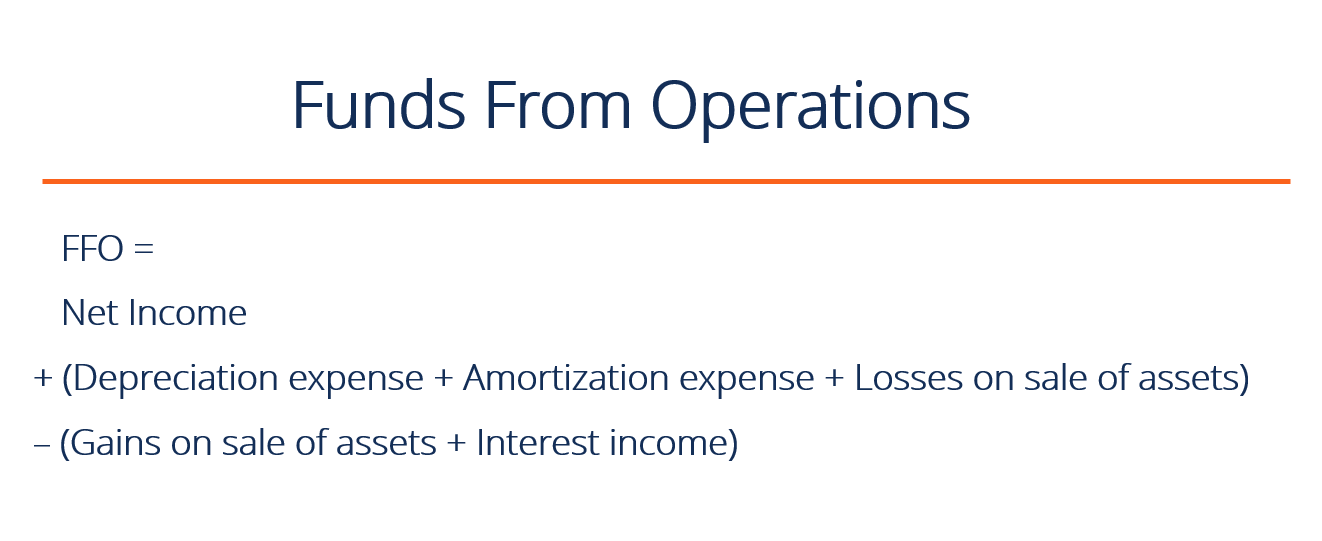

Qu'est-ce que le FFO ou les fonds provenant des opérations ?

Les fonds provenant des opérations (FFO) sont le montant réel des flux de trésorerieFlux de trésorerieFlux de trésorerie (FC) est laugmentation ou la diminution du montant dargent dune entreprise, ins

-

Cette semaine sur le Forex, Crypto, Et les actions – 27 août 2019

Salut les investisseurs ! Voici votre aperçu de 5 minutes du forex, crypto, et les marchés boursiers. Noubliez pas quinvestir sur les marchés financiers comporte un risque de perte. Vous ne devez inve

Fonds d'investissement public

- Comment le risque de revenu se produit-il ?

- Budget 2018-2019 :pourquoi la semaine dernière ne devrait pas semer la panique

- Votre argent est-il inactif dans une banque ? Investissez dans ces 5 fonds liquides

- Changement de nom et re-catégorisation du fonds commun de placement L&T – Groww

- L&T Emerging Business Fund et autres 3 meilleures options alternatives

- NFO Review:Indiabulls Banking And PSU Debt Fund (ouvert jusqu'au 9 mai, 2019)

-

5 façons d'augmenter la valeur de votre maison sans diminuer votre compte bancaire

5 façons d'augmenter la valeur de votre maison sans diminuer votre compte bancaire Maintenant plus que jamais, les gens adoptent la culture du « faites-le vous-même ». DEtsy à Pinterest, les projets DIY ne manquent pas, surtout pour aménager votre maison. En 2017, environ un quart d...

-

Que sont les gains perdus ?

Que sont les gains perdus ? Les gains perdus sont des gains potentiels qui auraient pu être réalisés, mais sont absents en raison de frais facturés, dépenses ou temps perdu. Un exemple sont les coûts dinvestissement encourus par...

-

Qu'est-ce qu'un instrument négociable ?

Qu'est-ce qu'un instrument négociable ? Un instrument négociable est un document qui garantit le paiement dune somme dargent spécifique à une personne déterminée (le bénéficiaire). Il exige un paiement soit à la demande, soit à un moment dé...

-

Restez au-dessus du taux d'intérêt

Restez au-dessus du taux d'intérêt Getty Images Les vétérans du revenu fixe se souviennent de la « crise de colère de 2013, lorsque les prix des obligations ont chuté après que la Réserve fédérale a annoncé quelle réduirait un progr...