Plan direct ou régulier – Lequel devriez-vous opter ?

D'accord, revenons à l'essentiel.

Qu'est-ce qu'un fonds commun de placement?

Un fonds commun de placement est un type d'instrument financier qui permet aux investisseurs de mettre leur argent en commun dans un seul investissement géré.

En termes plus simples, les fonds communs de placement sont comme des paniers où chaque panier contient certains types d'actions, obligations ou une combinaison d'actions et d'obligations pour former un portefeuille.

Pourquoi investir dans des fonds communs de placement?

Parce qu'ils sont le moyen le plus simple et le plus facile d'entrer sur le marché des capitaux.

Aussi, les rendements sont supérieurs par rapport à d'autres instruments tels qu'un dépôt fixe, dépôt récurrent, et les goûts.

Avec des rendements plus élevés, les fonds comportent aussi des risques. Selon le type d'instruments détenus par un fonds, le niveau de risque varie de faible à modéré à élevé. Deux plans sont offerts pour chacun des fonds :

1.Plan direct

Dans ce régime, un investisseur peut investir directement dans le système de fonds sans impliquer des distributeurs et/ou des courtiers.

Un investisseur peut soit visiter le portail en ligne de la société de fonds (société de gestion d'actifs ou AMC), soit parcourir toutes les plateformes tierces telles que Groww pour commencer son investissement.

Étant donné qu'il n'y aura pas de frais de distribution, il n'y aurait pas de frais de transaction qui seront débités lors de la souscription d'un forfait ou d'un plan d'investissement systématique (SIP).

2.Plan régulier

Dans le cadre de ce plan, les investisseurs investissent par l'intermédiaire d'un conseiller et/ou d'un courtier également appelés distributeurs (intermédiaires).

Ainsi, dans ce plan, les AMC sont tenues de verser une commission au distributeur. L'AMC facture cette commission à l'investisseur et ajuste en conséquence la Valeur nette d'inventaire (VNI).

Quel est le meilleur – plan direct ou plan régulier ?

Un plan direct est préférable pour les investisseurs pour obtenir des rendements plus élevés pour les raisons mentionnées ci-dessous :

1. Ratio de dépenses

Le plan régulier et le plan direct d'un fonds auront des ratios de dépenses différents (le ratio de dépenses est le coût annuel de possession du système de fonds commun de placement).

Le ratio des dépenses d'un plan direct est beaucoup plus faible car l'argent qui serait versé sous forme de commissions aux courtiers est économisé. Dans un plan direct à la place, aucune commission n'est versée à qui que ce soit.

2. Valeur nette d'inventaire

La valeur liquidative des plans directs est relativement plus élevée que celle des plans réguliers. Cela ne signifie pas que les plans directs sont plus chers.

Cela indique que l'économie de commission est ajoutée aux rendements du programme et répercutée sur l'investisseur sous la forme d'une valeur liquidative plus élevée.

3. Des rendements plus élevés

Les investisseurs obtiennent des rendements plus élevés dans un plan direct par rapport au plan régulier. Les rendements seraient généralement supérieurs de 0,5 % à 1,5 % par an. selon le ratio des dépenses.

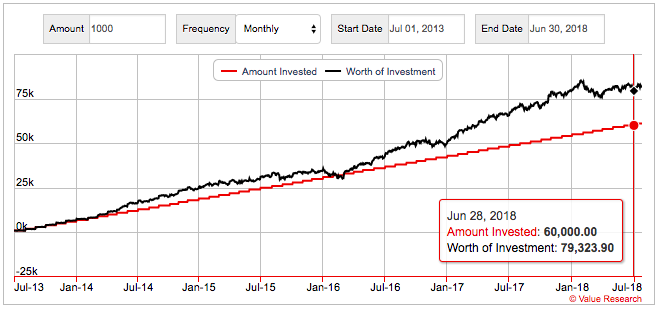

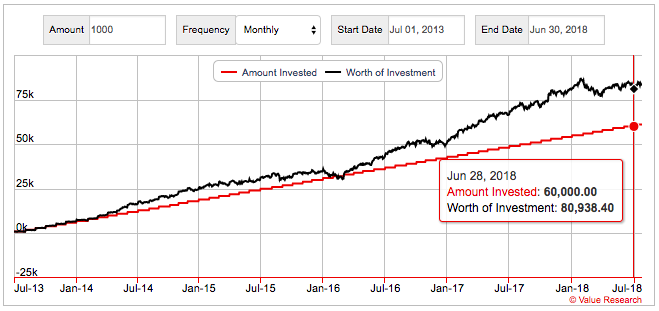

Exemple :Lorsque l'on compare les plans directs et réguliers de Fonds HDFC Top 100 (anciennement HDFC Top 200 Fund), alors nous arrivons à savoir que les retours dans le plan direct sont plus que le plan régulier et le ratio de dépenses est comparativement moins dans le plan direct c'est-à-dire 1,2 % que dans le plan régulier c'est-à-dire 2,04 %.

Performances dans un régime régulier :

Performances dans un plan direct :

Ainsi, nous voyons dans les graphiques ci-dessus que les rendements du plan direct sont plus élevés de – Rs 1600. Bien que ce montant puisse sembler faible aujourd'hui, n'oubliez pas que l'investissement en actions est un investissement à long terme et avec une capitalisation pendant une période de, disons, 10 années, le montant devient important.

Conclusion

Il vaut mieux investir dans des plans directs que dans des plans réguliers pour des rendements plus élevés, mais cela demande aussi plus de travail de la part de l'investisseur, comme il/elle doit faire la paperasse, présélectionner un fonds approprié et suivre le portefeuille lui-même.

Plusieurs sociétés de technologie financière telles que Groww ont évolué dans l'espace pour permettre à un investisseur de disposer d'un processus simplifié et complet d'investissement dans des fonds directs. Si vous souhaitez commencer votre parcours d'investissement, n'hésitez pas à nous contacter.

Bon investissement !

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww

-

IRA ou Roth IRA :lequel choisir ?

Quelle est la différence entre un IRA traditionnel et un Roth IRA ? Un IRA est un compte de retraite individuel, qui est un type de véhicule dépargne fiscalement avantageux qui vous permet dépargner

-

Compte courant ou compte épargne :lequel choisir ?

Ce sont les deux types de comptes bancaires les plus courants, et ils servent à des fins différentes. Voici comment choisir entre la paire.Source de limage :Getty Images. Le chèque et lépargne sont l

Fonds d'investissement public

- CD vs compte d'épargne :lequel choisir ?

- Options contre actions :laquelle vous convient le mieux ?

- ETF ou OPC :lequel choisir ?

- Roth vs IRA traditionnel :devriez-vous en avoir un ou les deux ?

- Roth 401(k) vs Roth IRA :devriez-vous en avoir un ou les deux ?

- Assurance SIPC vs. FDIC :par laquelle êtes-vous couvert ?

- À quels conseils financiers faire confiance ?

- Fonds ciblé d'actions indiennes Franklin vs. Fonds ciblé d'actions Aditya Birla Sun Life :lequel choisir?

- LLP vs LLC :lequel vous convient le mieux ?

-

À quel point un échange de bitcoins est-il sûr,

À quel point un échange de bitcoins est-il sûr, faut-il lui faire confiance ? Logiquement parlant, La crypto-monnaie ne peut être sûre pour vous que si vous choisissez une méthode de stockage sécurisée avant de lutiliser. Les échanges sont consid...

-

Fonds communs de placement directs ou réguliers :quel est le meilleur?

Fonds communs de placement directs ou réguliers :quel est le meilleur? Chaque OPC existe en deux versions :la version directe et la version régulière. Lune des principales distinctions entre eux est que les fonds communs de placement (FM) ordinaires ont une commission ...