Fonds communs de placement directs ou réguliers :quel est le meilleur?

Chaque OPC existe en deux versions :la version directe et la version régulière.

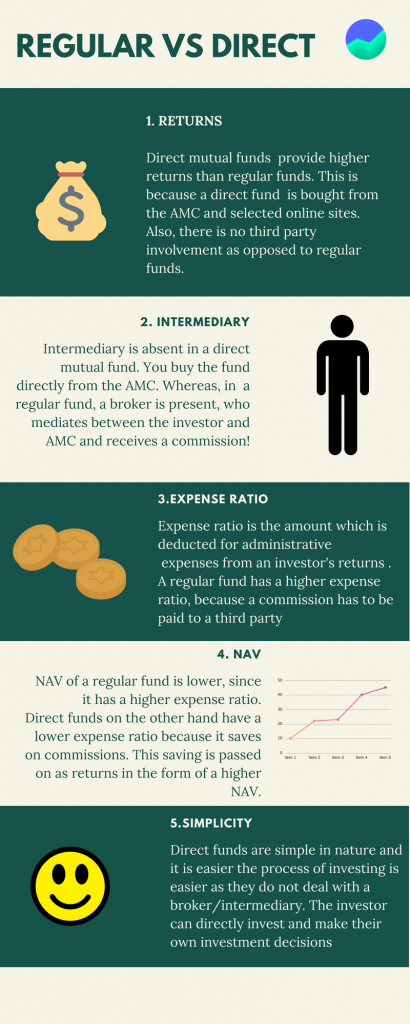

L'une des principales distinctions entre eux est que les fonds communs de placement (FM) ordinaires ont une commission de distribution, contrairement aux fonds communs de placement directs. Cela rend le ratio de dépenses plus élevé pour les fonds réguliers. Le ratio des dépenses correspond au total des dépenses du fonds par rapport à ses actifs sous gestion (AUM).

C'est l'une des raisons pour lesquelles les fonds communs de placement directs sont meilleurs que les fonds communs de placement ordinaires. Mais notez qu'il existe d'autres raisons pour lesquelles les MF directs sont bénéfiques pour les investisseurs, par rapport à l'investissement via des MF classiques.

Différence entre les fonds communs de placement directs et réguliers

Fonds communs de placement réguliers vs directs

Faible taux de dépenses

Le ratio des frais (frais facturés par la société de fonds communs de placement) est beaucoup plus faible dans les fonds communs de placement directs. Donc, si un régime facture 0,2 % comme ratio de dépenses, cela signifie essentiellement que 0,2 % des actifs sous gestion seront utilisés pour couvrir les dépenses de fonctionnement et d'administration des fonds.

La plupart des gens ont tendance à demander l'aide de leur conseiller en fonds communs de placement préféré ou de leur fournisseur de services de conseil financier local lorsqu'ils investissent via des fonds ordinaires.

Mais, les frais payés au conseiller sortent de votre poche. Elle est déduite directement du montant de votre investissement et versée au conseiller ou à l'agent. Il s'agit principalement d'une partie du ratio des frais du fonds. Par conséquent, des commissions plus élevées signifient un ratio de dépenses plus élevé pour les fonds communs de placement.

Dans les régimes directs de fonds communs de placement, il n'y a pas de frais de commission ni de frais de distribution. Par conséquent, le ratio des dépenses est beaucoup plus faible.

Planifier 1 an de retour 5 ans de retour 10 ans de retour Ratio de dépenses Direct 51,41 %19,37 %-0,46 Régulier49,62 %17,88 %16,44 %1,58 Au 21 septembre, 2021Des rendements plus élevés

Les rendements de tout fonds commun de placement direct sont toujours supérieurs à ceux de la version régulière du même fonds commun de placement. La principale raison derrière cela est le « ratio des dépenses ». Le ratio de dépenses est inférieur pour le plan direct par rapport au plan régulier, comme mentionné ci-dessus.

VNI plus élevée

La Valeur Nette d'Inventaire ou VNI, de tout fonds commun de placement direct, est toujours plus élevé que la version régulière du même fonds commun de placement.

Il représente la valeur d'une part de fonds commun de placement et est déterminé en calculant l'actif total détenu par le fonds et en le divisant par le nombre de parts en circulation.

Les actifs détenus par le fonds varient généralement entre les instruments de dette comme les débentures et les obligations et les instruments de capitaux propres comme les actions de sociétés. Dans certains cas, les espèces peuvent également faire partie des actifs détenus. Le décompte total de ces instruments est calculé pour arriver aux actifs détenus par le fonds.

Si les honoraires payés aux agents peuvent être évités, alors le montant de la valeur liquidative pourrait être plus élevé.

Par conséquent, les fonds directs ont une valeur liquidative plus élevée que les fonds réguliers du même fonds commun de placement.

Moins de chances d'être induit en erreur

Alors que les investisseurs particuliers peuvent penser qu'avoir un conseiller à leurs côtés sera utile pour leur investissement, ils ne sont que partiellement corrects.

Un coup d'œil au forum des consommateurs vous dira qu'il y a un nombre incalculable de plaintes déposées contre des agents de conseil en patrimoine qui ont dupé les investisseurs et volé des millions. Bien que tous les agents ne soient pas frauduleux, le simple fait que leur rémunération soit à la commission et dépende du montant de votre investissement entraîne un conflit d'intérêts.

Avec des fonds directs, les chances d'une telle activité sont faibles.

Vous êtes en contrôle

Avec des fonds directs, vous contrôlez entièrement vos investissements en fonds communs de placement. Être en contrôle signifie également que vous devez faire vos propres devoirs pour étudier les fonds. Un petit effort de votre part peut aller très loin.

Vous auriez une compréhension complète du fonctionnement des fonds communs de placement, comment les AMC traitent les transactions, mettre à jour votre KYC et de nombreuses autres tâches procédurales qui feront de vous un investisseur habilité.

Alors que la population en général peut se contenter d'agents rémunérés à la commission qui assument leurs investissements, il pourrait être utile d'adopter une approche plus active de vos objectifs financiers à long terme.

Renseignez-vous un peu sur l'AMC dans laquelle vous souhaitez investir et comparez leurs fonds ou utilisez les services offerts par des sites de gestion de patrimoine comme Groww qui vous aident à créer votre propre portefeuille ou à investir dans un portefeuille prédéfini en fonction de vos besoins.

Bon investissement !

Avis de non-responsabilité :les opinions exprimées ici sont celles de l'auteur et ne reflètent pas celles de Groww.

-

Ce qui est mieux :un CD,

401(k), ou fonds communs de placement? Les certificats de dépôt et les fonds communs de placement sont deux types dinstruments dinvestissement. Les certificats de dépôt et les fonds communs de pla

-

Contra Fund ou Value Fund :quel est le meilleur pour les investisseurs ?

Lobjectif fondamental de tout investissement dans un fonds commun de placement est de faire croître la richesse. Pourtant, il existe différents types de fonds répondant à différents objectifs dinvesti

Fonds d'investissement public

- 4 raisons de vendre un fonds commun de placement

- 3 avantages des fonds communs de placement indiciels

- 5 raisons d'investir dans des fonds communs de placement

- Fonds avec charge vs sans charge

- Le Fonds de Fonds

- Fonds communs de placement :bénéfices des dividendes

- 3 façons de comparer les fonds communs de placement

- Fonds communs de placement vs sous-compte

- Décrypter le nom d'un fonds commun de placement

-

Exemples de fonds communs de placement directs ou ordinaires :comparaison des rendements des 10 principaux fonds

Les versions régulières et directes de tout fonds commun de placement sont exactement le même fonds, géré par les mêmes gestionnaires de fonds investissant dans les mêmes actions et obligations. La ...

-

SIP Vs STP Vs SWP – Quel est le meilleur

Quiconque a pensé à des investissements mensuels pouvant conduire à un montant forfaitaire connaît déjà le concept dun plan dinvestissement systématique. Pourtant, il existe encore dautres méthodes sy...