5 fois c'est OK de suspendre l'épargne et l'investissement

Dans la plupart des circonstances, épargner et investir devrait être une priorité — l'une de vos plus hautes priorités, En réalité. Et nous ne vous conseillons jamais de laisser des situations à court terme faire dérailler vos objectifs financiers à long terme. Cependant, il y a quelques moments particuliers dans la vie où investir ne devrait pas être en haut de votre liste de choses à faire.

Cela ne veut pas dire que vous ne devriez pas investir; juste que vous devriez vous concentrer sur la situation particulière, et comment le gérer, avant de vous concentrer à nouveau sur l'investissement.

1. Vous n'avez pas de fonds d'urgence

Si vous n'avez pas encore constitué un fonds d'urgence, votre épargne devrait y être consacrée avant d'être investie dans des placements ou des plans d'épargne à long terme. Un fonds d'urgence est une forme de défense, un tampon qui empêche un problème financier singulier de devenir un gros problème, crise financière en cours.

Avec un fonds d'urgence en place, vous pouvez gérer des dépenses imprévues - comme ce travail dentaire, ou réparation automobile, ou un voyage d'urgence pour aider un membre de votre famille, sans épuiser vos économies à long terme ni accumuler de dettes à intérêt élevé. Avant de commencer à investir, économisez autant que vous le pouvez chaque mois jusqu'à ce que vous ayez constitué un fonds d'urgence pour vous aider à traverser ces moments imprévisibles de la vie. Les experts recommandent de réserver trois à six mois de salaire - plus vos dépenses mensuelles sont élevées, plus vous devez économiser.

2. Vous avez trop de dettes non garanties

Si vous payez des intérêts élevés, dette non garantie et peine à effectuer les paiements minimums, ce n'est pas le moment de commencer à investir. Au lieu, vous devez réduire votre dette à une taille gérable afin de pouvoir réduire le montant des intérêts que vous payez. Sinon, vous risquez de perdre de l'argent; si vous investissez de l'argent dans quelque chose avec un rendement de 10 %, mais vous payez un taux d'intérêt de 21 % sur une somme d'argent égale, vous perdez 11 pour cent chaque année.

Concentrez vos efforts d'épargne sur un plan de réduction de la dette de carte de crédit, comme la méthode de la boule de neige ou de l'échelle de la dette. Si vous sentez que votre dette est au niveau de la crise, envisagez la consolidation de dettes (mais soyez prudent lorsque vous envisagez vos options de consolidation) pour la maîtriser.

3. Vous n'avez pas de revenu fiable

Peut-être que vous démarrez votre propre entreprise, vous venez de commencer votre carrière, ou vous êtes travailleur autonome et avez du mal à maintenir un revenu mensuel stable. Si vous n'êtes pas en mesure de prévoir quel sera votre revenu d'un mois à l'autre, vous devrez peut-être attendre ces investissements à long terme.

Au lieu, concentrez-vous sur la régulation de vos revenus ou sur l'utilisation de stratégies intelligentes, telles que la création d'une caisse noire, et avoir un budget de revenu minimum — pour établir la stabilité sur un revenu fluctuant. Une fois que vous sentez que vous avez une bonne stratégie financière en place, et peut prédire le montant que vous pourrez économiser chaque mois, commencer à examiner vos options de placement.

4. Vous êtes en pleine crise financière

Il est toujours préférable d'avoir une vision à long terme de la situation, quand il s'agit de finances. Cependant, lorsque vous gérez une crise financière, les étapes les plus immédiates sont les plus importantes. Vous devez arrêter l'hémorragie financière, pour ainsi dire, avant de vous tourner vers des investissements à long terme. Autrement, vous épuiserez vos ressources financières et finirez par encaisser vos investissements plus tôt, avant de pouvoir vous offrir un retour.

Par conséquent, si vous faites face à une perte de revenu soudaine, un licenciement potentiel, une crise médicale ou familiale, ou autre urgence vitale qui a déclenché une crise financière, faites face à la crise et concentrez-vous d'abord sur la stabilisation de vos finances au quotidien.

5. Vous n'avez pas assez d'informations

La dernière raison d'éviter d'investir concerne moins votre situation financière que l'opportunité d'investissement elle-même. Si vous n'avez pas les informations adéquates, n'investissez pas. Au lieu, prendre le temps de faire preuve de diligence raisonnable :examiner les risques, le rendement potentiel, et ce que les experts disent de chaque opportunité d'investissement.

Si cela semble être une chose sûre, et vous êtes tenté de jeter tout le contenu de votre compte d'épargne dans, prendre du recul. Tenez une réunion de conseil avec votre planificateur financier et passez en revue les questions qu'il pose, questions que vous n'auriez peut-être pas pensé à poser. Une fois que vous êtes sûr d'avoir des informations exactes et que vous comprenez l'ensemble de chaque investissement potentiel, vous êtes en mesure de décider lesquels vous conviennent.

-

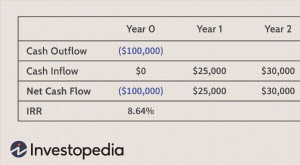

Un guide pour calculer le retour sur investissement (ROI)

Le retour sur investissement (ROI) est une mesure financière largement utilisée pour mesurer la probabilité de rentabiliser un investissement. Cest un ratio qui compare le gain ou la perte dun investi

-

John McAfee prédit que les prix du Bitcoin pourraient atteindre 500 $,

000 dici 2020 Prix du Bitcoin atteint un sommet historique de 4 $, 810.23 à 9h00 aujourdhui (1er septembre, 2017), mais ils pourraient monter en flèche au-dessus de 500 $, 000 en quelques années.

-

36 catégories de dépenses professionnelles pour les petites entreprises et les startups

Lattention portée aux déductions de dépenses peut ne pas jouer un rôle de premier plan dans le processus de planification financière des petites entreprises et des startups, et cela peut leur coûter c

-

Comment calculer le taux de combustion

Comment calculer le taux de combustion Le burn rate mesure la vitesse à laquelle une entreprise épuise ses liquidités sur une période donnée. Le plus général taux de consommation de trésorerie le c

investir

-

Ces meilleurs conseils vous aideront à rembourser votre dette plus rapidement

Ces meilleurs conseils vous aideront à rembourser votre dette plus rapidement Dette - cest quelque chose que nous sommes le plus souvent, mal à laise de discuter. Le fait est que la plupart dentre nous associent la dette à des situations si éloignées de notre propre vie - comme...

-

Refinancer à un taux hypothécaire record ? Voici ce qu'il faut savoir

Refinancer à un taux hypothécaire record ? Voici ce qu'il faut savoir Prêt à refinancer ? Prenez une minute pour déterminer si un refinancement hypothécaire est le bon choix pour vous dès maintenant. (iStock) Les taux dintérêt hypothécaires ont chuté au cours de la de...

-

5 façons de dire que vous êtes sous-payé au travail

5 façons de dire que vous êtes sous-payé au travail Si je posais la question : « Voulez-vous gagner plus dargent ? » Que dirais-tu? Je suis sûr à 99% que vous diriez, Bien sûr! Montre moi largent! Mais et si je te demandais si tu étais sous-payés au...

-

Combien d'argent les officiers de l'armée à la retraite reçoivent-ils?

Combien d'argent les officiers de l'armée à la retraite reçoivent-ils? Les officiers de larmée qui servent au moins 20 ans sont admissibles à une indemnité de retraite militaire. Le montant est basé sur le salaire de lofficier de larmée à lexclusion des indemnités spécia...