Définition de la marge de contribution

Quelle est la marge de contribution?

La marge de contribution peut être exprimée sur une base brute ou unitaire. Il représente l'argent supplémentaire généré pour chaque produit/unité vendue après déduction de la partie variable des coûts de l'entreprise.

La marge de contribution est calculée comme le prix de vente unitaire, moins le coût variable par unité. Aussi connu sous le nom de contribution en dollars par unité, la mesure indique comment un produit particulier contribue au profit global de l'entreprise. Il fournit un moyen de montrer le potentiel de profit d'un produit particulier offert par une entreprise et montre la part des ventes qui aide à couvrir les coûts fixes de l'entreprise. Tout revenu restant après avoir couvert les coûts fixes est le bénéfice généré.

La formule de la marge de contribution est

La marge de contribution est calculée comme la différence entre le prix de vente d'un produit et les coûts variables associés à son processus de production et de vente.

Marge de contribution=Chiffre d'affaires − Coûts variables

La formule ci-dessus est également utilisée comme rapport, pour arriver à une réponse en termes de pourcentage, comme suit:

Ratio de marge de contribution =Chiffre d'affaires Chiffre d'affaires − Coûts variables

Que vous dit la marge de contribution ?

La marge de contribution est la base de l'analyse du seuil de rentabilité utilisée dans la planification globale des coûts et des prix de vente des produits. La marge de contribution permet de séparer les éléments de coût fixe et de profit provenant des ventes de produits et peut être utilisée pour déterminer la fourchette de prix de vente d'un produit, les niveaux de profit que l'on peut attendre des ventes, et structurer les commissions de vente versées aux membres de l'équipe de vente, distributeurs ou commissionnaires.

Coût fixe versus coût variable

Les coûts ponctuels pour des articles tels que les machines sont un exemple typique de coût fixe, qui reste le même quel que soit le nombre d'unités vendues, bien qu'il devienne un plus petit pourcentage du coût de chaque unité à mesure que le nombre d'unités vendues augmente. D'autres exemples incluent des services et des services publics qui peuvent avoir un coût fixe et n'ont pas d'impact sur le nombre d'unités produites ou vendues. Par exemple, si le gouvernement offre de l'électricité illimitée à un coût mensuel fixe de 100 $, puis fabrication de dix unités ou 10, 000 unités auront le même coût fixe vis-à-vis de l'électricité.

Un autre exemple de coût fixe est un fournisseur d'hébergement de sites Web qui offre un espace d'hébergement illimité à ses clients à un coût fixe. Que le client mette un ou dix sites Web, et si le client utilise 100 Mo ou 2 Go d'espace d'hébergement, le coût d'hébergement reste le même. Dans ce genre de scénarios, Les frais d'électricité et d'hébergement Web ne seront pas pris en compte dans la formule de la marge de contribution, car ils représentent un coût fixe. Les loyers mensuels fixes ou les salaires versés au personnel administratif entrent également dans la catégorie des coûts fixes.

Cependant, si le même coût d'électricité augmente proportionnellement à la consommation, et les tarifs de l'hébergeur augmentent en fonction du nombre de sites hébergés et de l'espace consommé, alors les coûts seront considérés comme des coûts variables. De la même manière, les salaires versés aux employés qui sont payés en fonction du nombre d'unités qu'ils fabriquent (ou l'une de ses variantes) sont des coûts variables. Chacun de ces éléments sera pris en compte pour le calcul de la marge de contribution.

Les coûts fixes sont souvent considérés comme des coûts irrécupérables qui, une fois dépensés, ne peuvent être récupérés. Ces éléments de coût ne doivent pas être pris en compte lors de la prise de décisions concernant l'analyse des coûts ou les mesures de rentabilité.

Points clés à retenir

- La marge de contribution représente la part du chiffre d'affaires d'un produit qui n'est pas utilisée par les coûts variables, et contribue ainsi à couvrir les frais fixes de l'entreprise.

- Le concept de marge de contribution est l'une des clés fondamentales de l'analyse du seuil de rentabilité.

- Les faibles marges contributives sont présentes dans les entreprises à forte intensité de main-d'œuvre avec peu de charges fixes, tout en étant à forte intensité de capital, les entreprises industrielles ont des coûts fixes plus élevés et donc, des marges de contribution plus élevées.

Exemple de marge de contribution

Supposons qu'une machine pour fabriquer des stylos à encre coûte 10 $, 000. La fabrication d'un stylo à encre nécessite 0,2 $ de matières premières comme le plastique, encre et plume, 0,1 $ de plus vont aux frais d'électricité pour faire fonctionner la machine pour produire un stylo à encre, et 0,3 $ correspond aux frais de main-d'œuvre pour la fabrication d'un stylo à encre.

Ces trois composantes constituent le coût variable par unité. Le coût variable total de fabrication d'un stylo à encre s'élève à (0,2 $ + 0,1 $ + 0,3 $) =0,6 $ par unité. Si un total de 100 stylos à encre sont fabriqués, le coût variable total s'élèvera à (0,6 $ * 100 unités) =60 $, en fabriquant 10, 000 stylos à encre entraîneront un coût variable total de (0,6 $ * 10, 000 unités) =6 $, 000. Ce coût variable total augmente en proportion directe du nombre d'unités du produit fabriqué.

Cependant, la production de stylo à encre sera impossible sans la machine de fabrication qui vient à un coût fixe de 10 $, 000. Ce coût de la machine représente un coût fixe (et non un coût variable) car ses charges n'augmentent pas en fonction des unités produites. Ces coûts fixes ne sont pas pris en compte dans les calculs de la marge de contribution.

Si un total de 10, 000 stylos à encre sont fabriqués à l'aide de la machine à un coût variable de 6 $, 000 et à un coût fixe de 10 $, 000, le coût total de fabrication s'élève à 16 $, 000. Le coût unitaire sera alors calculé à 16 $, 000/10, 000 =1,6 $ par unité. Si chaque stylo à encre est vendu au prix de 2 $ l'unité, le bénéfice par unité revient à

(SC−Coûts totaux)=(2,0 $−1,6 $)=0,4 $ par unitéoù :

Cependant, la marge de contribution ne tient pas compte des éléments de coûts fixes et ne prend en compte que les éléments de coûts variables. Le bénéfice supplémentaire réalisé pour chaque unité vendue, représenté par la marge de contribution, sera :

(Prix de vente−TVC)=(2,0 $−0,6 $)=1,4 $ par unitéoù :

Une caractéristique clé de la marge de contribution est qu'elle reste fixe sur une base unitaire quel que soit le nombre d'unités fabriquées ou vendues. D'autre part, le bénéfice net par unité peut augmenter/diminuer de manière non linéaire avec le nombre d'unités vendues car il inclut les coûts fixes.

Dans l'exemple ci-dessus, si le nombre total de stylos à encre fabriqués et vendus double à 20, 000, le coût total (fixe + variable) sera (10$, 000/20, 000 + 0,6) =1,1 $ par unité. Le bénéfice par unité s'élèvera à :

(SC−Coûts totaux)=(2,0 $−1,1 $)=0,9 $ par unité

Essentiellement, doubler le nombre d'unités vendues de 10, 000 à 20, 000 (deux fois) a augmenté le bénéfice net par unité de 0,4 $ à 0,9 $ (c'est-à-dire, 2,25 fois).

Cependant, la marge de contribution, qui est calculé par rapport uniquement au coût variable, sera:

(Prix de vente−TVC)=(2,0 $−0,6 $)=1,4 $ par unité

La marge de contribution reste la même, même lorsque le nombre d'unités produites et vendues a doublé. Il fournit une autre dimension pour évaluer combien de bénéfices peuvent être réalisés en augmentant les ventes.

2:07Marge de contribution

Utilisations de la marge de contribution

La marge de contribution peut aider la direction de l'entreprise à choisir parmi plusieurs produits possibles qui se font concurrence pour utiliser le même ensemble de ressources de fabrication. Supposons qu'une entreprise possède une machine de fabrication de stylos capable de produire à la fois des stylos à encre et des stylos à bille, et la direction doit faire le choix de n'en produire qu'un.

Si la marge de contribution d'un stylo à encre est supérieure à celle d'un stylo à bille, le premier bénéficiera d'une préférence de production en raison de son potentiel de rentabilité plus élevé. Une telle prise de décision est commune aux entreprises qui fabriquent un portefeuille diversifié de produits, et la direction doit allouer les ressources disponibles de la manière la plus efficace aux produits ayant le potentiel de profit le plus élevé.

Les investisseurs et les analystes peuvent également tenter de calculer le chiffre de la marge de contribution pour les produits à succès d'une entreprise. Par exemple, une entreprise de boissons peut avoir 15 produits différents, mais la majeure partie de ses bénéfices peut provenir d'une boisson spécifique.

Aux côtés de la direction de l'entreprise, des investisseurs vigilants peuvent surveiller de près la marge de contribution d'un produit performant par rapport à d'autres produits afin d'évaluer la dépendance de l'entreprise vis-à-vis de son acteur vedette. L'entreprise détourne son attention de l'investissement ou de l'expansion de la fabrication du produit vedette, ou l'émergence d'un produit concurrent, peut indiquer que la rentabilité de l'entreprise et, éventuellement, le cours de ses actions peuvent être affectées.

Des valeurs de marge de contribution très faibles ou négatives indiquent des produits économiquement non viables dont la fabrication et les ventes devraient être abandonnées. De faibles valeurs des marges de contribution peuvent être observées dans les secteurs industriels à forte intensité de main-d'œuvre comme la fabrication car les coûts variables sont plus élevés, tandis que des valeurs élevées de marges de contribution prévalent dans les secteurs à forte intensité de capital.

Le concept de marge de contribution est applicable à différents niveaux de fabrication, secteurs d'activité et produits. Le chiffre peut être calculé pour une entreprise entière, pour une filiale en particulier, pour une division ou une unité commerciale particulière, pour un centre ou une installation en particulier, pour la distribution ou le canal de vente, pour une ligne de produits, ou pour des produits individuels.

-

Les prix du pétrole dépassent les 40 $ alors que l'OPEP+ prolonge les réductions de production

Le pétrole brut West Texas Intermediate a dépassé les 40 $ le baril pour la première fois en trois mois après que lOPEP et ses alliés ont convenu de prolonger les réductions de production historiques

-

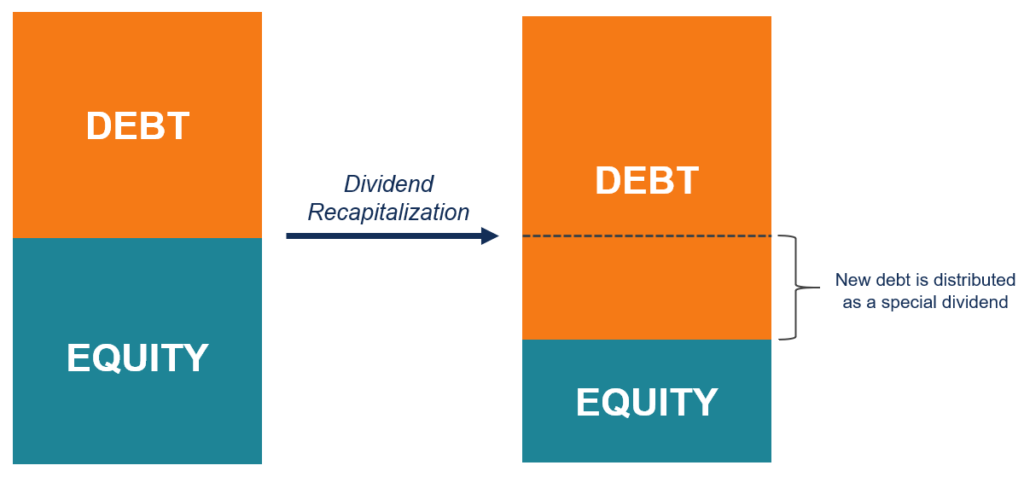

Qu'est-ce que la recapitalisation des dividendes ?

La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique lémission dune nouvelle dette par une entreprise privé

-

Comment empêcher les prêts étudiants de ruiner votre retraite

Les prêts étudiants ne sont pas seulement un fardeau pour les jeunes diplômés, mais aussi à ceux qui approchent de lâge de la retraite. De nombreux Américains qui doivent choisir entre épargner pour l

-

Se sentir à l'aise dans la gestion de son argent

La gestion de votre argent est très importante pour la réussite financière à long terme. Se familiariser tôt avec la gestion de largent vous évite de gros maux de tête lorsque les choses deviennent pl

Comptabilité

-

Liste de contrôle pour déménager dans un autre État

Liste de contrôle pour déménager dans un autre État Si vous déménagez dans un autre État, il y a certaines choses que vous devez faire. Beaucoup de ces choses sont les mêmes que lorsque vous déménagez dans lÉtat :sécuriser les déménageurs, trouver un n...

-

Les acheteurs asiatiques sont moins susceptibles de faire défaut sur leur hypothèque (étude)

Les acheteurs asiatiques sont moins susceptibles de faire défaut sur leur hypothèque (étude) Les personnes issues de milieux culturels où laide financière de la famille est la norme sont moins susceptibles de faire défaut sur leurs prêts hypothécaires, de nouvelles recherches montrent. Cela i...

-

Les médias sociaux changent votre façon de manger

Les médias sociaux changent votre façon de manger Nous pouvons discuter du libre arbitre tout ce que nous voulons, mais en vérité, les êtres humains sont beaucoup plus malléables et persuasifs que nous ne voudrions ladmettre. Peu de sites de culture ...

-

Économies de rentrée scolaire pour les enseignants

Économies de rentrée scolaire pour les enseignants Il est si courant que les enseignants dépensent leur propre argent pour du matériel de classe que lInternal Revenue Service accorde à la pratique sa propre déduction fiscale. Mais bien que cela puisse...