Les acheteurs asiatiques sont moins susceptibles de faire défaut sur leur hypothèque (étude)

Les personnes issues de milieux culturels où l'aide financière de la famille est la norme sont moins susceptibles de faire défaut sur leurs prêts hypothécaires, de nouvelles recherches montrent. Cela inclut ceux des pays d'Asie du Sud-Est.

Nous avons également trouvé dans les sociétés où la culture est d'économiser plus et où les gens contrôlent leurs désirs et leurs instincts, le défaut sur les hypothèques est plus faible. Les conclusions sont vraies à la fois dans des périodes économiques relativement stables (2010-2013) et pendant une période de crise financière (2008-2009).

En analysant les facteurs à l'origine des impayés hypothécaires, nous avons utilisé des données sur les taux de défaut de 42 pays développés et en développement. Ces pays représentent environ 90 % du revenu national brut mondial et le solde mondial des prêts hypothécaires au logement en 2013. Le taux de personnes en défaut de paiement variait de 0,05 % à Hong Kong à 17,05 % en Grèce.

L'Australie a un faible taux de défaut sur les prêts hypothécaires, grâce à un niveau élevé de revenu national, croissance stable du marché immobilier et un faible taux de chômage. Mais il occupe un rang élevé dans toutes les dimensions culturelles qui conduisent potentiellement à un taux de défaut élevé, ceci est accentué pendant les périodes de difficultés économiques généralisées. Les décideurs doivent donc être attentifs aux conditions économiques défavorables susceptibles de déclencher un défaut de paiement des prêts hypothécaires.

Il y a plusieurs explications à nos conclusions. Les personnes qui ont tendance à améliorer ou à protéger leur estime de soi, en s'attribuant le mérite du succès et en niant la responsabilité de l'échec, peuvent surestimer leurs capacités à gagner suffisamment d'argent pour faire face à leurs obligations financières à long terme. Ils ont également des compétences d'autosurveillance relativement plus faibles et peuvent ne pas bien budgétiser.

Aussi, dans les sociétés où les gens sont censés être indépendants et ne s'occuper que de leurs propres intérêts, le taux de défaut de paiement sur hypothèque est plus élevé. Un manque d'accès au soutien des familles élargies et des groupes peut rendre difficile le remboursement de leurs hypothèques pendant la période de difficultés financières.

Nous avons constaté que les emprunteurs des pays affichant des degrés plus élevés de pragmatisme (par exemple, ayant une vision à long terme de la vie) sont moins susceptibles de faire défaut sur leurs prêts hypothécaires. Les habitants de ces pays ont plus tendance à épargner. Ces personnes sont également probablement moins susceptibles de contracter des hypothèques risquées et donc moins de défaut de paiement sur leurs hypothèques.

Dans les sociétés qui mettent fortement l'accent sur la jouissance de la vie, le taux de défaut de paiement était plus élevé. Ces personnes sont plus susceptibles de suivre leurs impulsions et leurs désirs et pourraient donc ne pas allouer leurs ressources financières de manière efficace. Ils peuvent dépenser plus d'argent qu'ils ne peuvent se le permettre pour des activités de loisirs et avoir moins d'économies pour rembourser leurs prêts hypothécaires.

Sans surprise, nous avons trouvé des pays avec des niveaux plus élevés de revenu disponible des ménages, des taux de chômage plus faibles et une croissance plus élevée des prix des logements, aurait des taux de défaut de paiement inférieurs sur les prêts hypothécaires. Cependant, règles nationales de la dette, réglementations et maladies chroniques et prolongées, ne sont pas significativement associés aux défauts de paiement sur les prêts hypothécaires dans les pays de notre échantillon.

Les prêts hypothécaires au logement représentent environ 75 % et 50 % du total des prêts à la consommation dans les économies développées et en développement, respectivement. Nos résultats sont particulièrement importants pour les institutions financières multinationales, car elles détiennent des prêts hypothécaires pour une grande partie de leurs actifs et, par conséquent, des taux de défaut plus élevés peuvent réduire considérablement leurs valeurs de marché.

Nos résultats montrent que les prêteurs doivent tenir compte des antécédents culturels des emprunteurs lorsqu'ils déterminent la probabilité qu'ils fassent défaut. Ceci s'ajoute aux facteurs économiques communs, comme le revenu, chômage, et les prix des maisons, des facteurs sociodémographiques comme le divorce et les caractéristiques raciales et de santé des emprunteurs.

Par exemple, les institutions financières multinationales pourraient promouvoir davantage leurs produits hypothécaires dans les sociétés où les gens reçoivent le soutien de leurs proches ou des membres de groupes. Ils pourraient également se concentrer sur les pays où les gens ont une propension plus élevée à épargner pour l'avenir et sont moins intéressés par les activités de loisirs. Cela pourrait épargner beaucoup à ces institutions en termes de risque, mais serait aussi beaucoup mieux pour leurs clients.

-

Le coût moyen des maisons de retraite

Lorsquil sagit de planifier des logements pour personnes âgées, il y a beaucoup de choses à considérer. Niveau dindépendance, le montant des soins médicaux requis et le coût doivent tous être pris en

-

Problèmes de voyage pendant l'invalidité de la sécurité sociale

Il est possible de recevoir vos paiements dassurance invalidité de la sécurité sociale (SSDI) lors dun voyage ou même dun séjour à létranger en tant que citoyen américain. Les citoyens non américains

-

Créer un plan de retraite B – Comment prendre sa retraite avec peu d'économies

Lorsque la plupart des gens pensent à la planification de la retraite ou lorsque des experts financiers donnent des conseils à ce sujet, laccent est mis sur les 401K, IRA et autres régimes de retraite

-

Les rentes conviennent-elles à votre plan de retraite?

De nombreux Américains craignent de manquer dargent à la retraite ou de ne pas avoir suffisamment déconomies pour maintenir le mode de vie quils ont prévu. En plus des prestations de la Sécurité socia

bancaire

- Qu'est-ce qui retient la blockchain?

- APRA opte pour la facilité avec la culture du risque

- Pourquoi nous ne pouvons pas simplement réglementer davantage les problèmes éthiques soulevés par la commission royale bancaire

- Les acheteurs asiatiques sont moins susceptibles de faire défaut sur leur hypothèque (étude)

- La campagne de démonétisation de l'Inde a stimulé les banques et les start-ups,

- Comment obtenir le remboursement des frais de découvert (ce n'est pas aussi difficile que vous le pensez)

-

IPO décalée de Slack :4 choses à surveiller

IPO décalée de Slack :4 choses à surveiller Slack Technologies entre en bourse, mais avec une torsion. La société à lorigine de la populaire application de communication sur le lieu de travail a déposé un dossier confidentiel auprès de la Secur...

-

Voici comment ajouter 335 $,

Voici comment ajouter 335 $, 000 à votre 401(k) sans aucun effort Peu importe à quel point la retraite est proche ou lointaine en ce moment, il est crucial de mettre de largent de côté dans votre fonds de retraite. La triste vé...

-

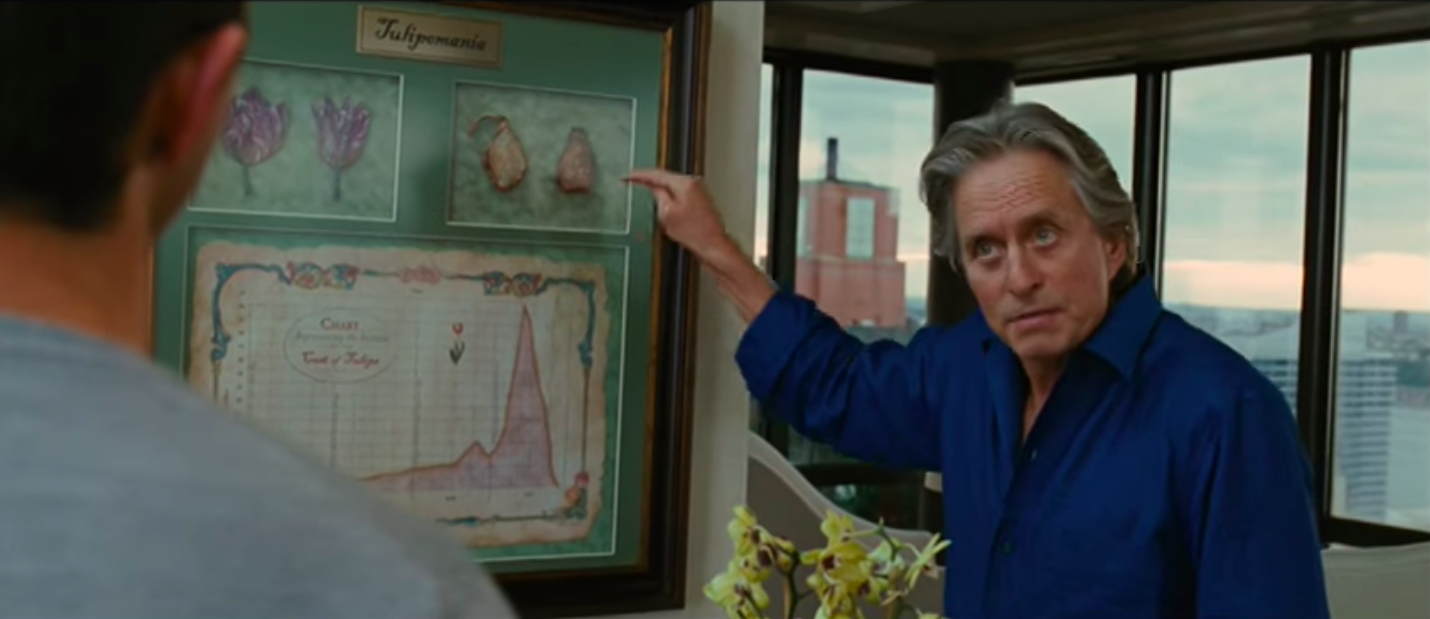

Tulip mania:l'histoire classique d'une bulle financière néerlandaise est en grande partie fausse

Tulip mania:l'histoire classique d'une bulle financière néerlandaise est en grande partie fausse À lheure actuelle, cest Bitcoin. Mais dans le passé, nous avons eu des actions dotcom, le krach de 1929, Les chemins de fer du XIXe siècle et la bulle des mers du Sud de 1720. Tous ces éléments ont ét...

-

Comment bloquer votre numéro de sécurité sociale

Comment bloquer votre numéro de sécurité sociale Vous pouvez bloquer votre numéro de sécurité sociale. Bloquer laccès à un numéro de sécurité sociale est une étape simple mais essentielle pour minimiser les dommages financiers pour les victimes dus...