Qu'est-ce qu'un compte d'actif de contrepartie ?

En comptabilité, une contre actif est un compte d'actif dans lequel le solde naturel du compte sera soit un solde nul, soit un solde créditeur (négatif). Le compte compense le solde du compte d'actif respectif auquel il est associé sur le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

Les comptes d'actifs normaux ont un solde débiteur, tandis que les comptes d'actifs contra sont en solde créditeur. Par conséquent, un actif de contrepartie peut être considéré comme un compte d'actif négatif. La compensation du compte d'actif avec son compte d'actif de contrepartie respectif montre le solde net de cet actif.

Exemples d'actifs de contrepartie

Des exemples courants d'actifs de contra incluent :

- Amortissement cumulé Amortissement cumulé L'amortissement cumulé est le montant total de la dotation aux amortissements alloué à un actif spécifique depuis que l'actif a été mis en service.

- Provision pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la valeur réelle des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement.

- Réserve pour inventaire obsolète

Raisons d'afficher les comptes de contrepartie au bilan

En reportant les comptes d'actifs contra au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., les utilisateurs d'états financiers peuvent en apprendre davantage sur les actifs d'une entreprise. Par exemple, si une entreprise vient de déclarer l'équipement à son montant net, les utilisateurs ne pourraient pas observer le prix d'achat, le montant de l'amortissement attribué à ce matériel, et la durée de vie utile restante. Les comptes d'actifs de contrepartie permettent aux utilisateurs de voir combien d'actifs ont été radiés, sa durée de vie utile restante, et la valeur de l'actif.

Concentrons-nous maintenant sur les deux actifs de contrepartie les plus courants :l'amortissement cumulé et la provision pour créances douteuses.

Actif de contrepartie – Amortissement cumulé

L'amortissement cumulé est un compte d'actif de contrepartie utilisé pour enregistrer le montant de l'amortissement à ce jour sur une immobilisation. Exemples d'actifs immobilisésTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et inclure les bâtiments, machinerie, matériel de bureau, un meuble, Véhicules, etc. Le compte d'amortissement cumulé apparaît au bilan et réduit le montant brut des immobilisations.

Exemple d'amortissement cumulé

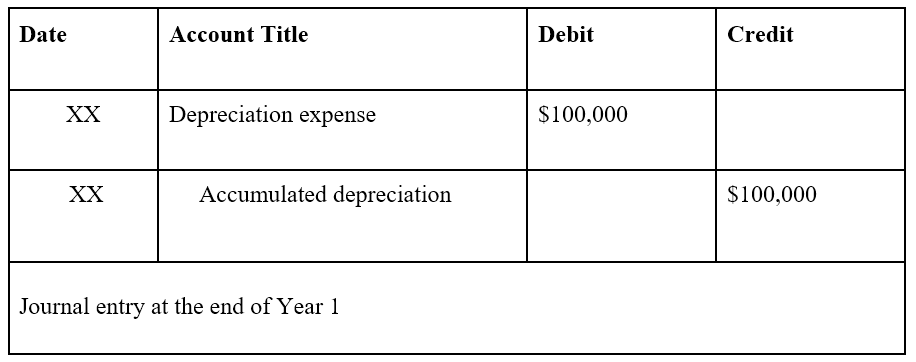

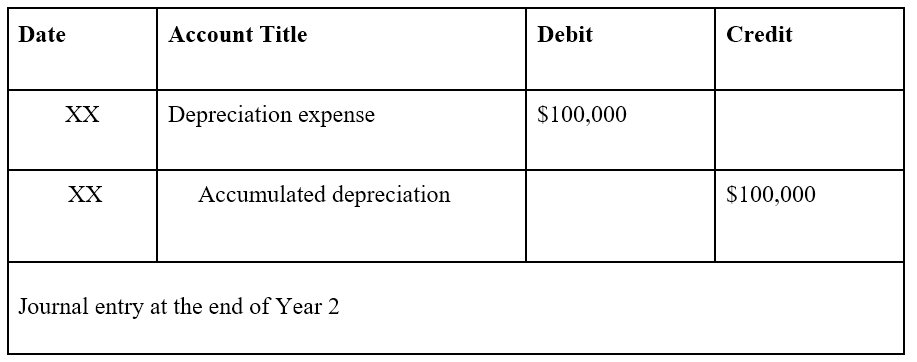

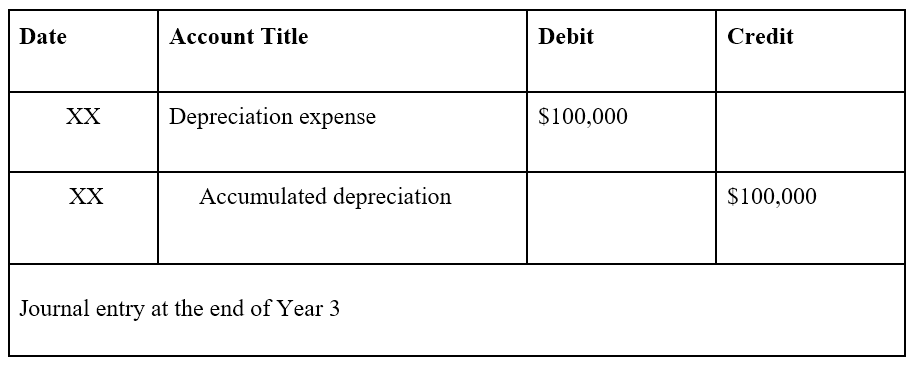

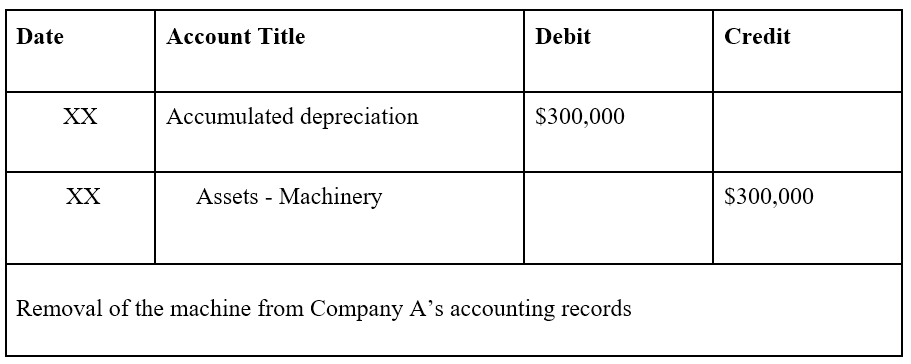

Supposons que la société A achète une machine pour 300 $, 000. La société estime que la durée de vie utile de la machine est de trois ans sans valeur de récupération et appliquera une méthode d'amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite vers la machine. Les écritures de journal se présenteront comme suit :

Au bilan, l'amortissement cumulé augmenterait chaque année pour réduire la valeur de la machine. Par conséquent:

- A la fin de l'année 1, la valeur nette de la machine serait de 300 $, 000 – 100 $, 000 en amortissement cumulé =200 $, 000.

- A la fin de l'année 2, la valeur nette de la machine serait de 300 $, 000 – 200 $, 000 en amortissement cumulé =100 $, 000.

- A la fin de la 3e année, la valeur nette de la machine serait de 300 $, 000 – 300 $, 000 en amortissement cumulé =0 $.

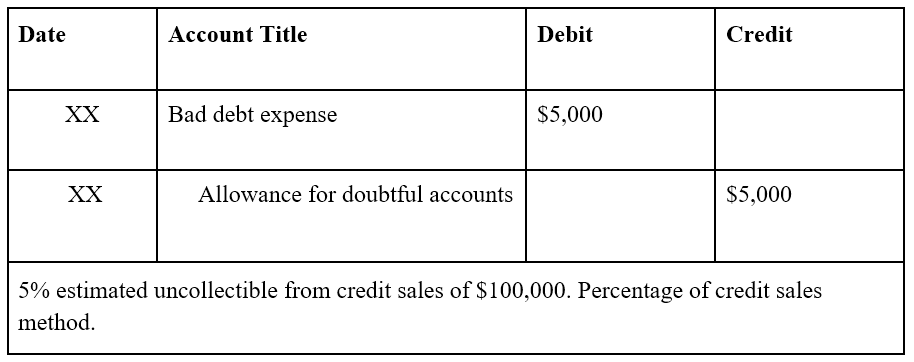

Provision pour créances douteuses

La provision pour comptes douteux (ADA) est un compte d'actif de contrepartie utilisé pour créer une provision pour les clients qui ne sont pas censés payer l'argent dû pour les biens ou services achetés. La provision pour créances douteuses apparaît au bilan et diminue le montant des créances.

Exemple de provision pour créances douteuses

Par exemple, La société A utilise la méthode du pourcentage de ventes à crédit et estime que 5 % des ventes à crédit feront défaut. L'entreprise a déclaré des ventes à crédit de 100 $, 000. L'écriture de journal se présenterait comme suit :

Au bilan, la provision pour créances douteuses réduit le montant des créances. Par exemple, si la société A a déclaré des créances de 100 USD, 000, l'écriture de journal ci-dessus réduirait le montant des créances de 5 $, 000. 100 $, 000 – 5 $, 000 (allocation pour créances douteuses) =95 $, 000 de créances nettes.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- EPI (Propriété, Usine et équipement) PPE (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

- Méthode d'amortissement linéaire Amortissement linéaire L'amortissement linéaire est la méthode la plus couramment utilisée et la plus simple pour répartir l'amortissement d'un actif. Avec la ligne droite

- Credit SalesCredit SalesCredit Sales se réfère à une vente dans laquelle le montant dû sera payé à une date ultérieure. En d'autres termes, les ventes à crédit sont des achats effectués par

-

7 petits mensonges qui peuvent vous faire économiser de l'argent

Parfois, vous devez truquer un peu la vérité pour éviter de dépenser de largent. Nos finances sont tellement sollicitées quil est utile de faire preuve de créativité afin déconomiser quelques dollars

-

Comment transférer un titre de voiture du défunt en Pennsylvanie

La Pennsylvanie utilise deux catégories de propriété de véhicule - les copropriétaires avec droit de survie et les locataires communs dictent cette relation - sur les certificats de titre pour prouver

-

Ce que perdre ma voix m'a appris sur le leadership

Au moment où jécris ceci, Je peux à peine parler. Jai eu une infection ou un virus et par conséquent, mon soi-disant larynx est enflammé. Cest pourquoi je ne peux pas utiliser ma voix. Tu sais cette

-

Comment nous gérons notre argent au quotidien

Je lai déjà dit et je le répète :il ny a pas dapproche unique de la gestion de largent. Cest pourquoi jai écrit cette série pour donner aux lecteurs un « coup dœil sous le capot » pour partager commen

Comptabilité

-

6 choses que vous pouvez négocier lors de l'achat d'une maison

6 choses que vous pouvez négocier lors de l'achat d'une maison Vous avez trouvé la maison de vos rêves. Maintenant vient la partie difficile :vous devez faire une offre que les vendeurs accepteront. Bien sûr, faire une offre à prix plein vous aidera à atterrir pr...

-

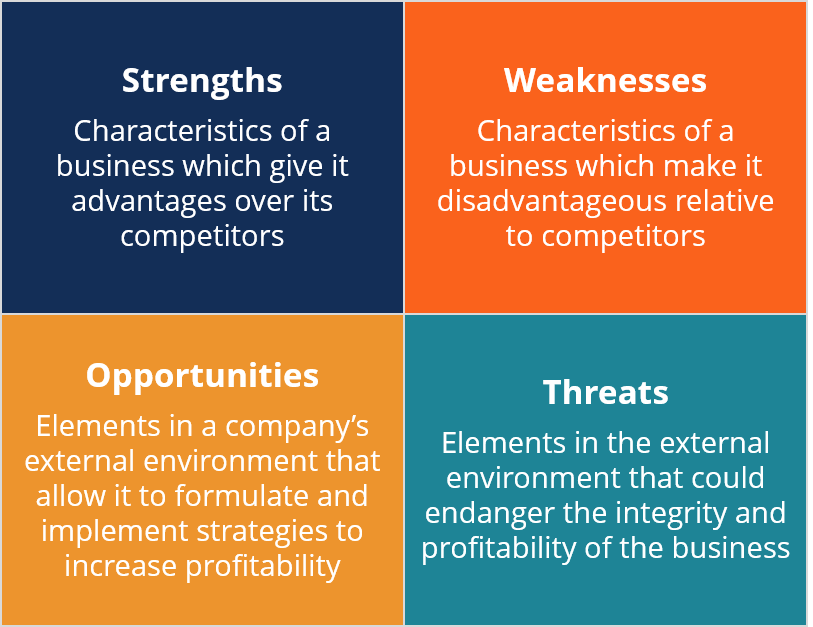

Qu'est-ce que l'analyse SWOT ?

Qu'est-ce que l'analyse SWOT ? Une analyse SWOT est lun des outils les plus couramment utilisés pour évaluer les environnements internes et externes dune entreprise et fait partie du processus de planification stratégique dune entr...

-

5 choses que vous devez faire avant de demander un prêt personnel

5 choses que vous devez faire avant de demander un prêt personnel Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

8 choses intelligentes à faire avec votre argent de règlement

8 choses intelligentes à faire avec votre argent de règlement Donc, vous vivez une manne financière ? Vendu une entreprise ou une propriété, a remporté un contrat lucratif, ou ont reçu de largent dans un procès? Toutes nos félicitations! Vous ressentez probablem...