Un délit affecte-t-il un prêt immobilier ?

Lorsque les acheteurs recherchent un financement institutionnel pour acheter leur maison, plusieurs lois fédérales les protègent d'un traitement discriminatoire de la part des établissements de crédit. Le Fair Credit Reporting Act et l'Equal Credit Opportunity Act interdisent aux prêteurs et aux banques de discriminer les demandeurs de prêt. Le Fair Credit Reporting Act limite les agences d'évaluation du crédit à déclarer certains types d'informations personnelles et de transactions. Pour les demandeurs de prêt ayant des antécédents de délits pénaux, le gouvernement fédéral limite les types d'informations que les prêteurs peuvent utiliser pour établir l'admissibilité.

Dans la plupart des États, les accusations de crime impliquent des crimes plus graves et entraînent des peines d'emprisonnement plus longues; les accusations de délit sont passibles de peines de prison de moins d'un an. Tous les dossiers d'arrestation, y compris les délits mineurs, sont des informations publiques. Généralement, les agences d'évaluation du crédit ne peuvent pas déclarer d'informations financières négatives après sept ans, mais il n'y a pas de limite quant à la durée pendant laquelle ils peuvent signaler des condamnations pénales.

Loi sur le logement équitable

La loi fédérale sur le logement équitable régit la plupart des transactions immobilières résidentielles, y compris la publicité, activités commerciales et financières. Il interdit aux prêteurs de discriminer les demandeurs de prêts immobiliers résidentiels en fonction de leur situation familiale, handicap mental ou physique, origine nationale, genre, religion ou race. Les consommateurs victimes de discrimination en violation du Fair Housing Act peuvent déposer des plaintes auprès du Département américain du logement et du développement urbain. Le Fair Housing Act couvre la plupart des transactions de logement résidentiel. Les prêteurs hypothécaires qui refusent de prêter de l'argent aux candidats sur la base de facteurs discriminatoires violent la loi. Bien que le Fair Housing Act couvre la discrimination hypothécaire fondée sur des caractéristiques immuables ou des traits immuables, il n'interdit pas aux prêteurs de discriminer les candidats sur la base de leurs antécédents criminels.

Loi sur l'égalité des chances de crédit

La loi fédérale sur l'égalité des chances de crédit interdit aux prêteurs de discriminer les demandeurs de crédit sur la base de la race, origine, religion, Couleur, genre, âge, le statut social et l'état matrimonial. Bien que l'Equal Credit Opportunity Act interdise aux prêteurs de discriminer les candidats sur la base de ces facteurs protégés, il n'interdit pas spécifiquement aux prêteurs d'utiliser les antécédents de délit d'un demandeur pour lui refuser un prêt ou pour imposer des taux d'intérêt de prêt plus élevés sur la base d'informations sur les antécédents criminels.

Résumé des lois fédérales

Bien que les lois sur le logement équitable et l'égalité des chances de crédit empêchent les prêteurs de discriminer les candidats sur la base de facteurs protégés, il ne leur interdit pas d'utiliser des informations criminelles pour leur refuser des prêts. Les prêteurs peuvent utiliser des informations sur un crime ou un délit pour refuser les prêts aux candidats. Cependant, de nombreux États ont adopté une législation limitant les droits des prêteurs à utiliser des informations négatives sur les délits pour refuser des prêts aux demandeurs.

-

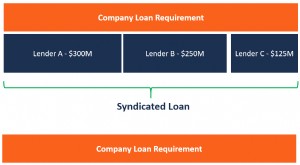

Qu'est-ce qu'un prêt syndiqué ?

Un prêt syndiqué est proposé par un groupe de prêteurs qui travaillent ensemble pour fournir du crédit à un emprunteur important. Lemprunteur peut être une personne moraleSociétéUne personne morale es

-

Comment fonctionne un prêt hypothécaire?

Un prêt sur valeur domiciliaire peut vous permettre daccéder à de grosses sommes dargent sans vendre votre maison. En utilisant votre maison comme garantie, vous pouvez obtenir un prêt pour financer t

dette

- Mon mari doit-il savoir que j'obtiens un prêt ?

- Qu'est-ce qu'un prêt immobilier ?

- Comment fonctionne le renouvellement d'un prêt ?

- Qu'est-ce qu'un bon rapport prêt/valeur ?

- Comment obtenir un 100 $,

- Comment fonctionne le refinancement ?

- Comment fonctionne une marge de crédit sur valeur domiciliaire ?

- Comment le Pension Protecton Act de 2006 vous affecte-t-il ?

- Meilleurs prêteurs de prêts VA de 2021

-

Comment fonctionne un prêt hypothécaire?

Comment fonctionne un prêt hypothécaire? Comment fonctionne un prêt hypothécaire Un prêt sur valeur domiciliaire est essentiellement une deuxième hypothèque sur la maison que vous achetez déjà. Si vous possédez déjà la maison libre et libr...

-

Qu'est-ce qu'un engagement de prêt ?

Qu'est-ce qu'un engagement de prêt ? Une convention de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. Laccord donne aux prêteurs les meilleures banques aux États-Unis. Selo...