Z-IRA démystifiés – DUPE

Table des matières

Aperçu rapide des types d'IRA

Partie 1 : IRA

Partie 2 : Plans 401(k), 403(b) et 529

Partie 3 : Forfait 529 :règles et exigences

Partie 4 : Conseils de retraite pour les femmes investisseurs

Toutes nos félicitations! Si vous avez lu jusqu'ici, vous obtenez un IRA gratuit !

Qu'est-ce qu'un IRA ?

Un compte de retraite individuel (IRA) est un moyen fiscalement avantageux pour les particuliers d'épargner pour leur retraite. Un IRA lui-même n'est pas un investissement - c'est plutôt un type de compte qui contient des investissements sous forme d'actions, d'obligations, de fonds communs de placement, etc.

Et cela devient de plus en plus important pour les travailleurs américains. Il y a vingt ans, les actifs des IRA ne représentaient que 21 % de notre épargne-retraite. Aujourd'hui, les fonds IRA représentent plus d'un tiers de ces économies, soit 9,3 billions de dollars.

Pourquoi l'augmentation de la popularité ?

Le paysage du travail américain et de l'épargne-retraite est en train de changer. Aujourd'hui, les employés sont plus susceptibles de passer d'un emploi à l'autre, ce qui fait d'un IRA un outil d'investissement attrayant :contrairement à un 401(k), il n'est pas lié à un employeur.

Et les véhicules de retraite parrainés par l'employeur eux-mêmes peuvent être plus difficiles à trouver. Avec l'essor de la «gig economy», plus de travailleurs que jamais sont indépendants ou sous-traitants, ce qui signifie qu'ils doivent créer eux-mêmes des avantages tels que des comptes de retraite - ce qui est exactement ce que permet l'IRA.

Même si les IRA deviennent plus pertinents que jamais, jusqu'à 45% des gens pensent qu'ils sont trop compliqués à comprendre. Considérant que près de quatre sur cinq d'entre nous sont au moins quelque peu inquiets de ne pas avoir assez d'argent pour la retraite - et 21 % d'entre nous n'ont rien du tout épargné pour la retraite - il est temps de combler le déficit de connaissances.

Une dernière chose :il y a de fortes chances que la sécurité sociale ne soit pas aussi robuste à l'avenir qu'elle ne l'est actuellement, ce qui signifie qu'il est maintenant temps d'apprendre tout ce que vous pouvez sur les IRA pour vous préparer à un succès et bien financé. retraite.

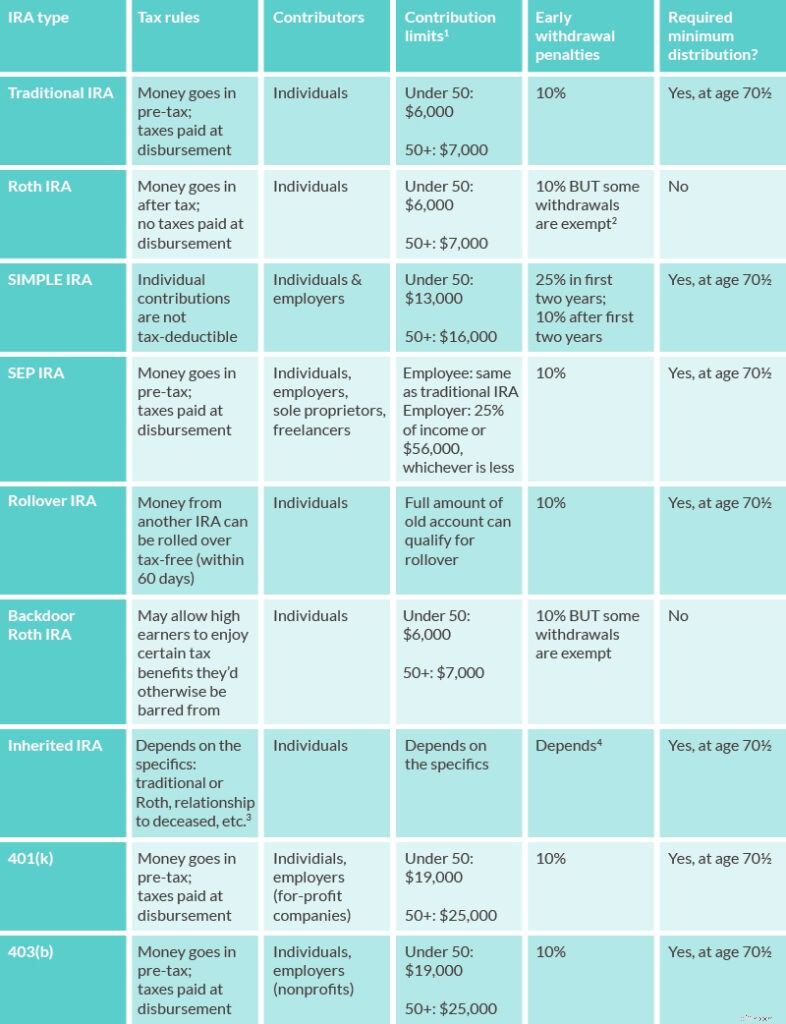

Présentation rapide des types d'IRA

Comme vous le verrez dans ce guide, il existe plusieurs types d'IRA, chacun avec son propre ensemble de règles. Nous allons entrer dans les détails de chacun ci-dessous, mais voici un guide rapide sur le fonctionnement de chaque type d'IRA afin que vous puissiez commencer à avoir une idée de l'IRA qui pourrait vous convenir le mieux.

1, 2, 3, 4

Compte de retraite individuel

Vous êtes-vous déjà demandé "Qu'est-ce qu'un IRA?" Vous envisagez d'ouvrir un IRA dans le cadre de votre planification de retraite, mais vous ne savez pas comment fonctionne un IRA ? Vous ne connaissez pas la différence entre les différents types d'IRA ? Inquiet des frais IRA? Qu'en est-il de toutes ces règles confuses de l'IRA ? Jamais peur. Ce guide décrira les bases pour vous aider à comprendre quel IRA vous convient le mieux. Vous parcourrez rapidement les discussions sur les IRA "traditionnels contre Roth" en un rien de temps.

Partie 1 :IRA

Comment fonctionne un IRA ?

Comme pour la plupart des choses financières, il existe de nombreuses règles régissant le fonctionnement des IRA. Voici les bases :

- Vous ouvrez un IRA lorsque vous gagnez de l'argent.

- Vous contribuez à un revenu gagné dans un IRA (quel que soit le type) pendant vos années de travail.

- Ces contributions sont investies de différentes manières dans le but de gagner de l'argent.

- Ces revenus sont réinvestis, ce qui aggrave les bénéfices.

- Selon le type d'IRA, votre argent est imposé avant qu'il n'entre sur le compte ou lorsqu'il en sort. Il n'est pas imposé pendant qu'il est dans l'IRA, ce qui vous donne une croissance exonérée d'impôt.

- Vous retirez des fonds de l'IRA lorsque vous prenez votre retraite, pour remplacer vos revenus.

Il existe des limites annuelles sur le montant que vous pouvez verser à votre IRA. Il existe également de nombreuses règles concernant le moment où vous pouvez ou devez retirer de l'argent (distributions) et le montant que vous pouvez ou devez retirer lorsque vous le faites. Mais le concept de base est le même quel que soit le type d'IRA que vous choisissez - Roth, SIMPLE, SEP ou IRA traditionnel.

Quels types d'IRA existe-t-il ?

Il existe plusieurs types d'IRA :

- CRI traditionnel

- Roth IRA

- CRI SIMPLE

- SEP IRA

- Renouveler l'IRA

Bien qu'il existe des similitudes, chaque type d'IRA a un ensemble de règles différent couvrant la façon dont il est financé, imposé et pénalisé, et comment vous retirez de l'argent. Pour cette raison, il n'y a pas de "meilleur IRA". Le meilleur IRA pour vous dépend de vos besoins, de votre revenu actuel, de vos plans de retraite, de votre âge, etc. Jetons un coup d'œil à chaque type d'IRA.

IRA traditionnel :règles et conditions d'âge

Qu'est-ce qu'un IRA traditionnel ?

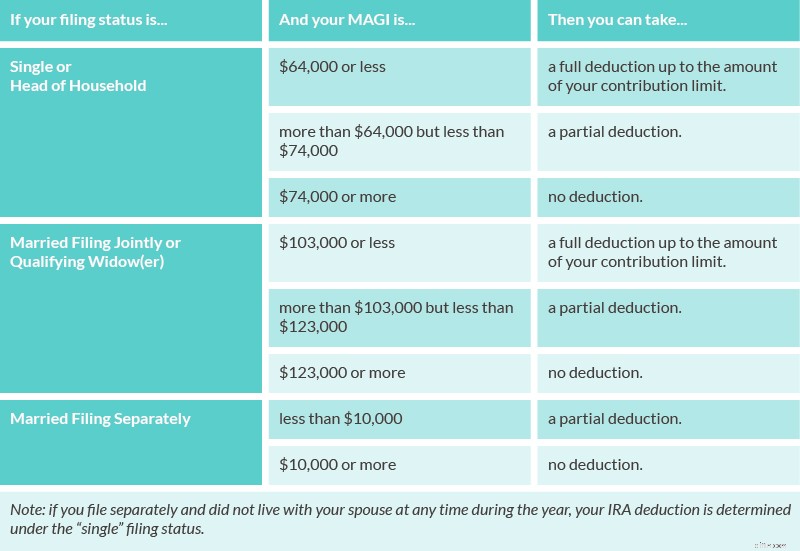

L'IRA traditionnel est un type d'IRA que presque n'importe quel employé peut ouvrir. Si vous avez moins de 50 ans, vos contributions à un IRA traditionnel peuvent être déductibles d'impôt jusqu'à 6 000 $ par an à compter de 2019. Le fait que les contributions soient déductibles d'impôt et le montant que vous pouvez déduire sont déterminés par plusieurs facteurs :

- Votre statut de dépôt (célibataire, marié, dépôt conjoint, etc.).

- Si vous êtes couvert par un régime de retraite parrainé par l'employeur.

- Votre MAGI (revenu brut ajusté modifié).

Cotisations IRA déductibles d'impôt

Si vous êtes couvert par un régime de retraite parrainé par l'employeur, vous pouvez déterminer le montant de votre contribution à l'IRA qui est déductible d'impôt en fonction de votre MAGI. Utilisez les règles de ce tableau pour vous faire une idée :

Source

Si vous n'êtes pas couverts par un régime de retraite parrainé par l'employeur, utilisez les règles de ce tableau pour déterminer le montant de votre contribution à l'IRA qui est déductible d'impôt, en fonction de votre MAGI :

Source

Il y a quelques points plus précis sur l'IRA traditionnel qui vous aideront à comprendre s'il s'agit d'un bon outil pour vos objectifs. En voici quelques-uns, présentés tir rapide :

- Quand payez-vous des impôts sur un IRA traditionnel ? Les règles stipulent que vous payez des impôts sur les revenus lorsque vous retirez de l'argent. Les retraits d'un tel type d'IRA sont imposés comme un revenu. Donc, quel que soit votre taux d'imposition sur le revenu lorsque vous effectuez le retrait, c'est le taux auquel ces fonds seront imposés.

- Existe-t-il des pénalités pour les retraits anticipés (distributions IRA) d'un IRA traditionnel ? Oui. Pour ce type d'IRA, vous devrez faire face à une pénalité de 10% pour avoir pris des distributions IRA avant l'âge de 59 ans et demi. Cela s'ajoute à toutes les taxes que vous devrez payer. Par exemple, si vous retirez 1 000 $ avant l'âge de 59 ans et demi, vous paierez une pénalité de 100 $ (10 % de 1 000 $), plus les impôts que vous paierez sur les 1 000 $ comme s'il s'agissait d'un revenu. (Il existe cependant quelques exceptions à cette règle.)

- Qu'est-ce qu'une distribution minimale requise ? Les IRA traditionnels sont soumis à une RMD. Un RMD est une somme d'argent que l'IRS vous oblige à retirer de ce type d'IRA après l'âge de 70 ans et demi. Selon les règles, vous devez prendre votre RMD avant le 1er avril de l'année suivant l'année civile au cours de laquelle vous atteignez l'âge de 70 ans et demi et avant le 31 décembre de toutes les années suivantes. Donc, si vous avez eu 70 ans et demi le 31 décembre 2018, vous devez prendre votre RMD avant le 1er avril 2019. Si vous avez eu 70 ans et demi le 1er janvier 2019, vous devez prendre votre RMD avant le 1er avril 2020. Remarque importante :La pénalité pour non prendre votre RMD est un raide de 50 pour cent. Cela signifie que si vous étiez censé prendre un RMD de 3 000 $ et que vous ne le faisiez pas, vous devriez 1 500 $ à l'IRS en plus des taxes que vous devez sur la distribution.

Qu'est-ce qu'un Roth IRA ? Règles et conditions d'âge

Le Roth IRA, du nom du sénateur William Roth du Delaware (sortez ça lors d'une soirée triviale !), diffère d'un IRA traditionnel principalement par ses règles fiscales. Les cotisations à un Roth IRA sont effectuées après que vous ayez payé des impôts, il n'y a donc aucune déduction fiscale pour vos cotisations. Cependant, votre investissement croît en franchise d'impôt et les retraits (distributions IRA) ne sont pas imposés.

Un bel avantage de ce type d'IRA :il n'y a pas d'âge limite pour ouvrir ou cotiser à un Roth IRA. Ainsi, tant que vous travaillez, vous pouvez continuer à contribuer à votre Roth IRA.

Outre la fiscalité, une autre différence entre le Roth et l'IRA traditionnel est la règle sur qui peut faire des contributions. Les hauts revenus peuvent être limités ou restreints dans leurs contributions à un Roth IRA. Ce tableau peut vous aider à déterminer si vos plafonds de cotisation Roth IRA sont affectés par votre revenu. Si vous êtes limité en raison d'un revenu élevé, consultez la section ci-dessous sur la façon d'ouvrir des Roth IRA de porte dérobée.

La plupart des salariés, cependant, sont éligibles pour ouvrir ce type d'IRA. Et il y a plusieurs avantages à le faire, notamment ceux-ci :

- Les distributions ne sont pas imposées lorsqu'elles sont retirées . Contrairement aux distributions IRA traditionnelles, les distributions Roth IRA ne sont pas imposées lorsqu'elles sont retirées. Cela fait du Roth IRA un type d'investissement attrayant pour les jeunes travailleurs. En supposant que vous gagnerez plus au fur et à mesure que votre carrière avance, vous serez dans une tranche d'imposition plus élevée lorsque vous prendrez votre retraite que lorsque vous cotiserez les fonds. Cela pourrait se traduire par d'importantes économies d'impôt.

- Vous pouvez retirer des cotisations en franchise d'impôt à tout moment . Il s'agit uniquement des cotisations, pas des intérêts que vous avez gagnés.

- Dans certaines circonstances, les distributions de ce type d'IRA peuvent être prélevées avant la retraite . Un autre avantage d'un Roth IRA est que vous pouvez prendre ce qu'on appelle des «distributions qualifiées» des cotisations et des revenus avant de prendre votre retraite sans payer d'impôt fédéral ni de pénalité pour retrait anticipé. Une distribution qualifiée est une distribution qui suit les deux règles suivantes :première , la distribution a lieu au moins cinq ans après l'ouverture du Roth IRA. Et deuxième , vous avez au moins 59 ans et demi lorsque vous retirez des fonds ; OU vous prélevez 10 000 $ ou moins pour acheter ou reconstruire une première maison pour vous-même, votre enfant ou votre petit-enfant ; OU vous êtes devenu invalide ; OU la distribution est faite à votre succession après votre décès.

- Il n'y a pas de distribution minimale requise après 70 ans et demi . Les règles du Roth IRA n'exigent pas de RMD après 70 ans et demi. Cela signifie que vous n'avez pas à vous soucier de la possibilité de sanctions pour ne pas avoir accepté une distribution. Cela signifie également que vous pouvez contribuer à un Roth IRA plus longtemps qu'avec d'autres types d'IRA. Enfin, aucun RMD ne signifie qu'un Roth IRA peut être un moyen de transmettre des fonds à vos héritiers, bien qu'il y ait un débat quant à savoir s'il s'agit du meilleur type d'IRA pour cela.

Qu'est-ce qu'une porte dérobée Roth IRA ?

Nous avons mentionné ci-dessus qu'il existe une limite de revenu supérieure pour qui peut ouvrir un Roth IRA :si vous gagnez trop d'argent, ce type d'IRA n'est pas disponible pour vous. Mais si vous êtes prêt à prendre quelques mesures supplémentaires, vous pourrez peut-être financer ce que l'on appelle parfois un « IRA de porte dérobée » ou un « Roth de porte dérobée ».

L'IRA de porte dérobée est devenu possible en 2010 lorsque des modifications des règles fiscales ont supprimé les limites de revenu pour la conversion d'un IRA traditionnel en un Roth IRA. Donc, essentiellement, les hauts revenus qui veulent entrer par la "porte dérobée" du jeu Roth IRA peuvent faire ce qui suit :

- Ouvrez et cotisez à un IRA régulier.

- Remplissez le formulaire fiscal 8606 pour rendre ces cotisations non déductibles.

- Convertir l'IRA ordinaire en Roth IRA. (Cela peut être possible en quelques jours seulement.)

Avant de sauter sur l'occasion d'essayer la porte dérobée Roth IRA, prenez le temps de considérer quelques points :

- Modifications de la législation fiscale . La dernière refonte est entrée en vigueur le 1er janvier 2018. Au moment d'écrire ces lignes, les Roth IRA de porte dérobée sont toujours légaux (bien qu'un peu compliqués) - mais si vous avez des doutes, consultez un comptable fiscaliste pour vous assurer que votre stratégie est dans les règles.

- Ce n'est peut-être pas la meilleure décision pour tout le monde . L'IRA de porte dérobée peut offrir des économies d'impôt si vous gagnez beaucoup d'argent. Mais ce n'est pas bon pour tout le monde. Si vous n'êtes pas sûr que cela puisse vous aider, faites une recherche sur Google ou parlez à votre comptable fiscaliste.

SIMPLE IRA :Règles et conditions d'âge

Qu'est-ce qu'un SIMPLE IRA ? Avant tout, notez que SIMPLE est un acronyme. Un SIMPLE IRA est un plan d'intéressement à l'épargne pour les employés IRA.

En pratique, il s'agit d'un type de régime de retraite parrainé par l'employeur qui permet aux employés de cotiser une partie de leur revenu avant impôt. Les employeurs sont tenus de verser des cotisations à un IRA SIMPLE en égalant les cotisations de leurs travailleurs ou en versant des cotisations annuelles, que les travailleurs cotisent ou non.

Pour être éligible à un SIMPLE IRA, les règles stipulent que vous devez…

- Avoir gagné au moins 5 000 $ au cours des deux années précédentes.

- Attendez-vous à gagner au moins 5 000 $ cette année.

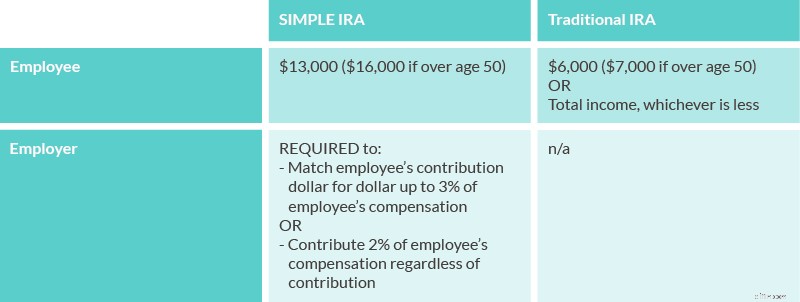

SIMPLE IRA par rapport à l'IRA traditionnel

La principale différence entre un IRA SIMPLE et un IRA traditionnel est que votre employeur doit ouvrir un IRA SIMPLE, alors que vous ouvrez vous-même un IRA traditionnel. Il existe également des différences dans les limites de contribution IRA entre un IRA SIMPLE et traditionnel, comme indiqué ci-dessous.

Source

Enfin, les taxes et les pénalités sont différentes pour les IRA SIMPLE par rapport aux IRA traditionnels :

- Les cotisations des employés ne sont PAS déductibles des impôts pour les IRA SIMPLES. (Exception :si vous êtes un propriétaire unique, ils peuvent l'être.)

- Si vous retirez des fonds par anticipation d'un SIMPLE IRA dans les deux ans suivant la première contribution de votre employeur, la pénalité de retrait anticipé est de 25 %. Après cela, ce n'est que 10 % (par rapport à un IRA traditionnel, où il est toujours de 10 %).

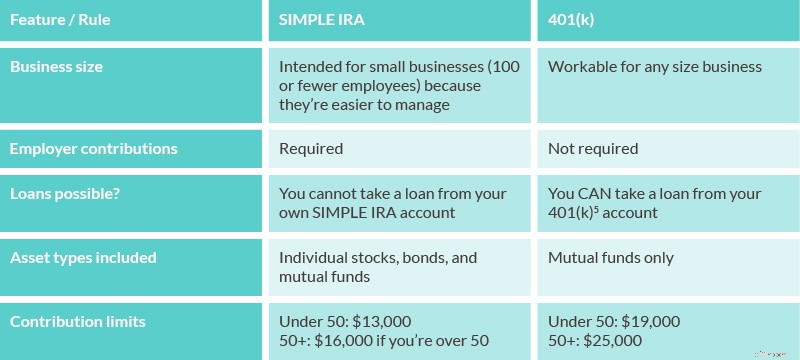

IRA SIMPLE contre 401(k)

Si vous avez déjà eu un 401 (k), vous vous demandez probablement en quoi le SIMPLE IRA est différent. Voici un aperçu :

5

Alors voilà - le (tout sauf) SIMPLE IRA.

SEP IRA :règles et éligibilité

Qu'est-ce qu'un SEP IRA (prononcé « sep », et non « s. e. p. ») ? Encore une fois, nous avons un acronyme entre les mains. SEP est l'abréviation de Simplified Employee Pension.

Ce type d'IRA est un régime de retraite parrainé par l'employeur. Les employeurs ne sont pas tenus de cotiser annuellement, mais les règles stipulent que pour toute année où ils cotisent, ils doivent contribuer aux SEP de tous les employés éligibles (en d'autres termes :ne pas jouer aux favoris).

Si vous versez des cotisations à votre SEP IRA, celles-ci sont prises en compte dans votre plafond de cotisation combiné traditionnel et Roth IRA de 6 000 $ pour l'année (à compter de 2019). Les cotisations de votre employeur sont plafonnées à 25 % de votre rémunération, ou 56 000 $, selon le montant le moins élevé.

Autre considération :les employeurs qui financent les SEP IRA doivent financer proportionnellement tous les comptes éligibles. Pour cette raison, ce type d'IRA est particulièrement populaire pour les propriétaires uniques, les propriétaires d'entreprise sans employés et les indépendants. Cela leur permet de canaliser beaucoup d'argent vers la retraite, dans la mesure où leur trésorerie le permet, sans les obliger à financer ceux de quelqu'un d'autre.

Nous avons mentionné que les employeurs doivent cotiser aux comptes de tous les employés admissibles chaque année où ils financent leur SEP. Alors, comment l'éligibilité au SEP IRA est-elle déterminée ? Les employés sont éligibles aux SEP IRA lorsqu'ils…

- Vous avez 21 ans ou plus.

- Gagnez au moins 600 USD pour l'année.

- Avoir travaillé pour l'employeur pendant trois des cinq années précédant l'année pour laquelle la cotisation est versée, quelle que soit la durée de l'année donnée pendant laquelle ils ont travaillé pour leur employeur.

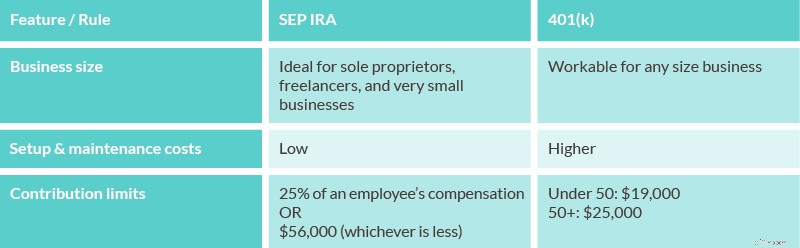

SEP IRA contre 401(k)

Les plans SEP IRA et 401(k) permettent aux entreprises d'établir des plans de retraite pour les employés. Il existe cependant des différences importantes entre les deux, notamment :

Qu'est-ce qu'un roulement IRA ?

Un roulement IRA se produit le plus souvent lorsque vous changez d'emploi. Cela se produit lorsque vous retirez des fonds d'un compte de retraite parrainé par l'employeur et que vous les transférez dans un nouvel IRA. Transférer de l'argent dans un IRA vous donne un peu plus de contrôle sur des choses comme l'allocation d'actifs.

Pour une comparaison complète des règles et limitations de roulement de l'IRA, reportez-vous à ce tableau IRS.

Comment transférer un plan 401(k) vers un IRA ?

En fait, vous pouvez transférer plus d'un 401 (k) vers un IRA - vous pouvez transférer n'importe quel plan qualifié. Un régime qualifié est un régime de retraite parrainé par l'employeur (tel qu'un 401(k) ou son équivalent à but non lucratif, le 403(b) - plus d'informations sur ceux-ci ci-dessous). Il existe deux façons de transférer un 401(k) vers un IRA :

- Transfert direct :Dans ce scénario, vous demandez à la personne chargée d'administrer le 401(k) à votre ancien emploi (l'administrateur du régime) de verser les fonds de votre régime qualifié directement à votre IRA de roulement. Aucun impôt n'est retenu sur les fonds reportés dans ce scénario.

- Rollation de 60 jours :Aussi parfois appelé « roulement indirect », le roulement de 60 jours se produit lorsque l'administrateur du régime de votre ancien emploi vous coupe un chèque pour les fonds de votre ancien compte et que vous les déposez dans un nouvel IRA dans les 60 jours. Tant que vous respectez le délai de 60 jours, il n'y a pas de pénalités fiscales ou de retrait anticipé. Si vous ne mettez pas les fonds dans un nouvel IRA, le montant total sera considéré comme un revenu imposable (c'est-à-dire que vous devrez payer des impôts dessus). Si vous avez moins de 59 ans et demi lorsque vous faites cela, vous devrez également la pénalité de 10 % pour retrait anticipé.

Le moyen le plus efficace et le moins fiscal de transférer un 401 (k) à un IRA est d'opter pour le transfert direct s'il est disponible pour vous.

Comment ouvrir un IRA ?

L'ouverture d'un IRA est un processus assez indolore et, comme tant de choses de nos jours, peut se faire entièrement en ligne. Fondamentalement, les étapes pour ouvrir un IRA sont les suivantes :

- Décidez quel fournisseur IRA vous utiliserez.

- Décidez du type d'IRA que vous ouvrirez (rappelez-vous :le meilleur IRA pour vous dépend de votre situation personnelle).

- Appliquer pour ouvrir votre IRA.

- Financez votre IRA via un compte bancaire ou en transférant un autre compte.

- Choisissez vos investissements.

Et voilà ! Vous avez ouvert un IRA.

Combien coûtent les frais IRA ?

Les frais administratifs de l'IRA varient selon le fournisseur. Les frais de maintenance peuvent aller de 25 $ à 100 $ par an, mais les fournisseurs renoncent souvent à ces frais si vous maintenez un solde minimum.

Si vous détaillez vos déductions fiscales, il existe des règles fiscales qui peuvent vous permettre de déduire vos frais IRA en tant que frais d'investissement divers sur l'annexe A du formulaire 1040.

Quel est le meilleur IRA ?

Nous vous l'avons dit - il n'y a pas de meilleur IRA !

Mais nous comprenons - vous voulez toujours savoir. La vérité est que le meilleur IRA pour une personne n'est peut-être même pas un bon IRA pour quelqu'un d'autre. Le meilleur IRA pour vous dépendra de nombreux facteurs, notamment :

- Votre âge lorsque vous ouvrez l'IRA.

- Si vous êtes couvert par un régime de retraite parrainé par l'employeur, tel qu'un 401(k).

- Votre besoin de quelqu'un pour gérer les investissements IRA pour vous ou votre capacité et votre désir de les gérer vous-même.

- Vos objectifs de retraite.

En d'autres termes, le meilleur IRA pour un employé à temps plein dans la vingtaine ayant accès à un 401 (k) qui travaille en freelance sera presque certainement différent du meilleur IRA pour un travailleur à temps partiel dans la cinquantaine sans aucun employeur. -options sponsorisées.

Le meilleur IRA est celui qui vous permet d'atteindre vos objectifs de retraite en payant le moins d'impôts possible.

Vous voulez plus de conseils sur le meilleur IRA ? Ces règles générales s'appliquent dans de nombreux cas :

- Si vous êtes indépendant ou propriétaire d'une entreprise unipersonnelle , un SEP IRA fonctionne souvent bien.

- Si vous êtes propriétaire d'une petite entreprise , un SIMPLE IRA peut vous aider à encourager vos employés à épargner pour leur retraite.

- Si vous avez accès à un 401(k) par l'intermédiaire d'un employeur , c'est probablement un bon choix, surtout si l'employeur propose une correspondance.

- Si vous escomptez avoir un revenu plus élevé à la retraite que vous ne le faites maintenant, un Roth IRA peut avoir du sens.

- Si vous prévoyez avoir un revenu inférieur à la retraite que vous ne le faites actuellement, un IRA traditionnel peut avoir du sens.

Emprunter à un IRA

Vous avez peut-être entendu dire que vous pouvez emprunter à un IRA si vous rencontrez une dépense imprévue. Mais voici le problème :il n'existe pas de prêt IRA.

Les règles de l'IRA stipulent que vous ne pouvez pas utiliser votre IRA pour vous financer un prêt et que votre solde IRA ne peut pas être utilisé comme garantie de prêt. En fait, l'IRS classe à la fois l'emprunt auprès d'un IRA et son utilisation comme garantie comme des "transactions interdites" (voir Publication 590-A).

Cela est vrai pour tous les types d'IRA, y compris les Roth IRA.

Avec un Roth IRA, cependant, les règles de retrait sont un peu plus flexibles. Étant donné que les cotisations Roth sont versées après que vous avez déjà payé des impôts, vous pouvez retirer vos cotisations à un Roth IRA à tout moment sans aucune pénalité (il s'agit uniquement de cotisations - pas d'intérêts que vous avez gagnés sur ces cotisations).

Supposons donc que vous ayez contribué le montant annuel maximum à un Roth IRA pendant sept ans. Vous pouvez retirer jusqu'à ce montant (mais pas les intérêts que l'argent a gagnés) sans payer d'impôts ni de pénalités. Mais cet argent n'est pas considéré comme un emprunt auprès de votre IRA ou d'un prêt IRA :vous n'avez pas à le rembourser.

Et si j'hérite d'un IRA ou d'un Roth IRA ?

L'héritage d'un IRA peut être délicat. La façon dont vous gérez les fonds d'un héritage IRA peut avoir des conséquences fiscales importantes. Vous avez plusieurs choix quant à la manière de procéder; ces choix dépendent en grande partie de deux facteurs :

- Si vous étiez marié à la personne dont vous avez hérité.

- De quel type d'IRA vous avez hérité :traditionnel ou Roth.

Pour une discussion détaillée de ce qu'il faut faire lorsque vous héritez d'un IRA, vous pouvez commencer par cet article de blog.

Que signifie rééquilibrer un IRA ?

Rééquilibrer votre IRA signifie acheter ou vendre des investissements pour que votre IRA corresponde à votre allocation d'actifs. L'allocation d'actifs est la façon dont vous répartissez votre argent entre les investissements. Différents types d'investissement (actions, obligations, immobilier, matières premières, etc.), différents secteurs (technologie, santé, etc.) et différentes régions géographiques présentent des niveaux de risque variables. Lorsque vous rééquilibrez votre IRA, vous déplacez de l'argent pour ajuster votre exposition au risque.

Le rééquilibrage d'un IRA est utilisé pour maintenir une «diversification» appropriée. Diversifier un IRA signifie inclure différents types d'investissements qui ont des profils de risque différents dans le but d'équilibrer les hauts et les bas causés par les fluctuations du marché (discours geek :les investissements ne sont pas corrélés les uns avec les autres). L'idée est de ne pas avoir tout votre argent dans un type d'investissement ou à un niveau de risque.

Étant donné que chaque investisseur est différent et que chaque objectif de placement est différent, il n'y a pas de règle unique pour se diversifier. Votre âge (combien de temps vous reste-t-il jusqu'à la retraite), votre potentiel de revenus, le montant que vous devez investir - tenez compte de tous ces facteurs lorsque vous décidez du montant et du type de risque à prendre dans vos investissements IRA.

Comptes de courtage vs IRA

La principale différence entre un compte de courtage et un IRA réside dans les taxes. Chaque fois que vous vendez un investissement dans une maison de courtage imposable, vous créez un événement imposable. Selon que vous avez gagné ou perdu de l'argent et combien de temps vous avez détenu l'investissement lorsque vous l'avez vendu, vous pourriez être redevable d'un impôt sur le revenu ou sur les gains en capital. Ce n'est pas vrai avec un IRA. Les fonds sont imposés soit à leur entrée (Roth), soit à leur sortie (traditionnel). Les investissements à l'intérieur de l'IRA se développent en franchise d'impôt.

Autre différence importante :comme les comptes de courtage ne bénéficient d'aucun avantage fiscal particulier, vous pouvez retirer de l'argent sans payer de pénalités. Ainsi, le meilleur choix pour la plupart des investisseurs serait d'ouvrir à la fois un compte de courtage (pour les objectifs d'épargne à court terme) et un IRA (pour la retraite).

IRA contre 401(k)

Nous avons abordé les différences entre les différents types d'IRA dans les sections ci-dessus. Voici un résumé des principales différences entre les IRA et les 401(k), qui sont un outil d'investissement sensiblement différent :

Partie 2 :401(k), 403(b) et 529 Plans

Bien sûr, tous les types d'investissement ne sont pas des IRA. Ici, nous allons examiner de plus près les 401(k) et 403(b), qui sont des comptes de retraite, ainsi que le plan 529, qui vous permet d'épargner pour vos études.

Qu'est-ce qu'un 401(k) ?

Le 401(k) porte le nom de la section du code des impôts qui le régit. (Donc, ce serait comme si vous décidiez de commencer par 1.1-1.) Un 401 (k) est un plan parrainé par l'employeur qui vous permet d'économiser des revenus avant impôt pour la retraite. Votre employeur peut ou non choisir de faire correspondre ces fonds jusqu'à un certain montant.

Par exemple, supposons que vous gagniez 55 000 $ par an et que votre entreprise verse jusqu'à 3 % de votre salaire sous forme de cotisations 401(k).

Trois pour cent de 55 000 $ équivalent à 1 650 $, votre employeur égalera donc vos cotisations jusqu'à concurrence de ce montant. Si vous avez mis de côté 10 000 $ dans ce scénario (et du bon travail si vous l'avez fait), le montant total ajouté à votre 401 (k) d'ici la fin de l'année serait de 11 650 $ :votre contribution plus la contrepartie de votre employeur pour les trois premiers pour cent de votre salaire.

En d'autres termes, si votre employeur propose une correspondance 401 (k), c'est essentiellement de l'argent gratuit. Prends le à ton avantage!

Est-ce qu'un 401(k) est un IRA ?

Non. Un 401(k) n'est pas un IRA. Il s'agit d'un régime de retraite parrainé par l'employeur, alors qu'un IRA est un compte de retraite individuel.

Quelles sont les limites de contribution pour un 401(k) ?

En 2019, les limites de contribution pour un 401(k) traditionnel sont de 19 000 $ pour les personnes de moins de 50 ans. Si vous avez plus de 50 ans, vous pouvez faire une contribution de « rattrapage » de 6 000 $, pour un total de 25 000 $. Ces limites ne s'appliquent qu'à vos cotisations et n'incluent pas les cotisations de l'employeur. Le plafond de cotisation total combiné pour l'employé et l'employeur est de 56 000 $ pour 2019.

Qui prend les décisions d'investissement pour un 401(k) ?

Vous faites - en quelque sorte. Votre employeur et votre fournisseur de régime déterminent les fonds communs de placement qui vous sont offerts dans votre 401(k) et vous choisissez parmi ces fonds.

De nombreux 401 (k) proposent des fonds à «date cible», qui offrent des fonds communs de placement présentant un niveau de risque approprié pour différentes dates de retraite. Le niveau de risque de ces fonds est ajusté à l'approche de la retraite.

Quelle est la différence entre un 401(k) et un IRA ?

Les deux plus grandes différences entre un 401 (k) et un IRA sont…

- Limites de contribution.

- Choix d'investissement.

Les régimes 401 (k) permettent des cotisations maximales beaucoup plus importantes et offrent la possibilité d'une contrepartie de l'employeur. Mais les plans 401(k) offrent une sélection beaucoup plus limitée d'options de placement (fonds communs de placement uniquement). Les IRA, en revanche, peuvent inclure des investissements dans des actions, des obligations, des ETF, etc.

Roth 401(k) contre un 401(k)

Un Roth 401(k) est un régime de retraite parrainé par l'employeur qui est financé par des cotisations après impôt. Cela signifie que vous ne payez pas d'impôts lorsque vous retirez de l'argent de votre Roth 401(k) - vous les payez sur votre revenu au fur et à mesure que vous le gagnez.

Cela est vrai tant que le compte a au moins cinq ans et que vous avez plus de 59 ans et demi lorsque vous effectuez des retraits (si vous retirez de l'argent avant cette date, vous devrez peut-être payer des impôts plus une pénalité de retrait anticipé de 10%). Un Roth 401(k) est soumis aux RMD après 70 ans et demi (ce qui signifie que vous devez effectuer des retraits minimums à partir de cet âge).

Qu'est-ce qu'un 403(b) ?

Bien qu'il se comporte un peu comme un 401 (k), un 403 (b), également nommé pour sa section dans le code des impôts, ne peut être établi que par des écoles publiques ou des organisations à but non lucratif (alias 501 (c) (3) organisations).

Quelles sont les limites de contribution pour un 403(b) ?

Les plafonds de cotisation pour les plans 403(b) sont similaires à ceux d'un plan 401(k). Cela signifie que vous pouvez cotiser jusqu'à 19 000 $ à un plan 403(b) en 2019 si vous avez moins de 50 ans et 25 000 $ si vous avez 50 ans ou plus.

Qui prend les décisions d'investissement pour un 403(b) ?

Comme avec le 401(k), vous le faites (en quelque sorte). Encore une fois, votre employeur et votre fournisseur de régime offrent généralement un menu d'options de fonds communs de placement parmi lesquelles vous pouvez choisir. Les choix que vous ferez, comme avec un 401(k), dépendront en grande partie de votre tolérance au risque.

403(b) contre IRA

Comme pour le 401(k), les principales différences entre un 403(b) et un IRA sont les limites de contribution et les options d'investissement. Les limites de cotisation pour un 403(b) sont les mêmes que celles pour un 401(k). Puisque vous choisissez parmi un menu limité, vos choix d'investissement sont plus limités que ce que vous verrez avec un IRA.

Partie 3 :Plan 529 :Règles et exigences

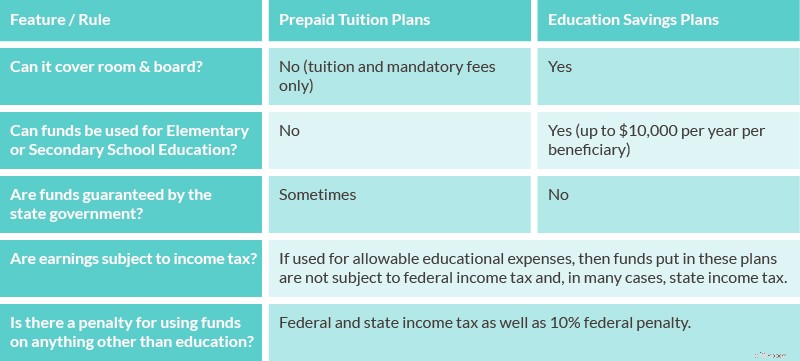

Qu'est-ce qu'un forfait 529 ? Un plan 529, nommé d'après (dites-le avec moi) sa section dans l'Internal Revenue Code, est un moyen d'économiser de l'argent pour les frais d'éducation. Ils se répartissent en deux catégories :les régimes de frais de scolarité prépayés et les régimes d'épargne-études. Ce tableau aide à expliquer les différences entre les deux types de plans 529 :

Source

529 contre Roth IRA pour l'épargne pour les frais d'études

Lorsque vous économisez spécifiquement pour les dépenses d'éducation, il n'y a pas de concurrence entre le plan 529 et un Roth IRA - le plan 529 est la voie à suivre. Cependant, si vous ne savez pas si vous aurez réellement besoin d'utiliser l'argent que vous mettez de côté pour l'éducation, le Roth IRA peut offrir certains avantages, notamment ceux-ci :

- Épargne-retraite :L'avantage numéro un de mettre de l'argent de côté dans un Roth IRA est que vous pouvez utiliser les fonds pour la retraite si vous ne les utilisez pas pour l'éducation. Cela ne fonctionne pas dans l'autre sens sans pénalités et conséquences fiscales sévères.

- Retrait des cotisations en franchise d'impôt et de pénalité :Comme nous l'avons mentionné ci-dessus, vous pouvez retirer l'argent que vous avez cotisé (mais pas les revenus) à tout moment d'un Roth IRA sans conséquences fiscales.

- Retrait sans pénalité pour l'enseignement supérieur :Normalement, vous paieriez une pénalité pour avoir retiré les revenus de Roth plus tôt (avant l'âge de 59 ans et demi). Cependant, vous pouvez retirer les revenus plus tôt sans payer de pénalité si vous utilisez ces fonds pour les frais de scolarité pour vous-même, votre conjoint, vos enfants ou vos petits-enfants.

Ainsi, alors qu'un plan 529 reste probablement le meilleur véhicule d'investissement pour économiser en vue de futures dépenses liées à l'éducation, un Roth IRA peut être utilisé à la rigueur.

Partie 4 :Conseils de retraite pour les femmes investisseurs

En Amérique, il existe des différences entre les sexes en matière de rémunération, d'interruptions de carrière et de durée de vie. On average, women will make less money over their careers and live longer. Unfortunately, these factors are not taken into account as much as they should. While women investing for retirement are just as likely to contribute to an IRA as their male coworkers, they’re 80 percent more likely to fall into poverty after age 65 and three times more likely between ages 75 and 79.

So what’s the best retirement advice for women who want to live well into their golden years? Start with these three steps:

- Save more while you’re working.

- Consider opening a spousal IRA.

- Wait longer to retire (sorry!).

Women investors need to save more

It may seem like obvious retirement advice, but saving a larger percentage of your income while you’re working is one of the best ways to address the women investors’ retirement gap.

One way to make this easier is to set up an automatic deposit. In other words, you want to make it easy to save early and save often if you’re a woman investing for retirement.

Women investors can open spousal IRAs

If your spouse continues to work for wages while you’re doing the unpaid work of caring for young children or elderly parents, a spousal IRA or spousal Roth IRA may help. These work much like individual IRAs with similar contribution limits:the working spouse contributes to an IRA on the non-working (spousal IRAs work for either gender) spouse’s behalf.

Women investors can wait to retire

The bitterest pill to swallow in terms of retirement advice for women may be the alternative of simply waiting to retire. Women can make up for some, though certainly not all, of their savings shortfall by continuing to contribute to their retirement accounts well into their 70s.

Remember, while traditional IRAs have RMDs after age 70½, Roth IRAs do not, so it’s possible to keep contributing as long as you’re earning money.

Congratulations! If you’ve read this far, you get a free IRA!

We’re not exaggerating, either:no IRA fees. Zilch. Non. (Okay, to be fair, anyone who opens an IRA with us gets it for free. But you definitely do.)

And if you choose to open an IRA with M1, you’ll be able to take advantage of the functionalities that make our customers’ lives easier, including…

- Automatic rebalancing, which keeps your risk exposure right where you want it to be.

- Easy-to-use investing pies.

- Real human support during business hours.

- … and a lot more.

There are lots of choices to make when considering how to invest for retirement. We hope this guide has empowered you to understand some of those options. The next step is yours to take.

If you’re interested in learning how you can open an IRA or Roth IRA with M1, read all about our retirement investment options.

M1 Finance LLC is a SEC registered broker-dealer and Member FINRA / SIPC . You can check the background of M1 Finance LLC on FINRA’s BrokerCheck . SIPC protects securities customers of its members up to $500,000 (including $250,000 for claims for cash). SIPC insurance does not protect against loss in the market value of securities. Investments are not FDIC insured and may lose value. Please consider your objectives and M1 fees before investing. Past performance is not a guarantee of future results. Using margin involves risks:you can lose more than you deposit, you are subject to a margin call, and interest rates may change. Not an offer, solicitation of an offer, or advice to buy or sell securities in jurisdiction where M1 Finance LLC is not registered.

No Recommendations or Investment Advice

You understand that M1, through the M1 Platform or any interaction you have with representatives of the firm, provides no tax, legal, estate planning, or investment advice of any kind, nor do we give advice or offer any opinion with respect to the nature, potential value or suitability of any particular securities transaction or investment strategy. You understand that you are solely responsible for all investment decisions you make regarding the transactions made in your account. You further understand that while you may be able to access market data and other financial information from the M1 Platform, the availability of such information does not constitute a recommendation to buy or sell any of the securities made available for purchase on the website (including securities appearing in any portfolios published by M1) or to engage in any investment strategy. Any investment decisions you make will be based solely on your own evaluation of your financial circumstances and investment objectives and the suitability for you of any security or any investment strategy. Any order entered using your password is yours and you are responsible for any outcome as a result of transactions that you initiate or that is initiated by any user of your account, including the possible loss of principal invested based on an investment decision you made. You understand the risks involved with transacting in the securities you maintain and that your investments will fluctuate in value, and you agree that M1 is not responsible for any losses you may incur as a result of your investment decisions and any trades made for your account.

By making information available to you on the website, M1 is not advising you to invest in any particular security or securities, or to pursue any investment strategy. Although M1 may provide tools that enable you to assess your own tolerance for risk, or otherwise assist to educate you in various ways, M1 does not determine if the tools and resources made available on the website will result in suitable investments designed to meet your particular investment needs. All investments have risks, and you are responsible for determining whether you can afford the risks of making any investment.You can see other terms of this content by visiting our Terms of Use .

-

Les différents régimes de retraite des travailleurs autonomes

Les régimes de retraite des travailleurs indépendants peuvent aider les propriétaires de petites entreprises à sécuriser leur avenir financier. Mais si vous êtes travailleur indépendant, il est très f

-

Comment ouvrir un IRA :guide étape par étape

Vous ne refuseriez pas une opportunité de passer de lentraîneur à la première classe, nest-ce pas ? Les deux sièges font le travail de base, bien sûr, mais vous choisiriez probablement de profiter dun

la finance

- Liste de contrôle pour la préparation des déclarations de revenus du régime de retraite

- Désignation d'une fiducie comme bénéficiaire de la retraite

- Notions de base sur la retraite :Roth IRA

- 10 termes IRA que vous devez connaître

- Qu'est-ce qu'un IRA ?

- Régime IRA

- Limites de cotisation de rattrapage IRA

- IRA vs rente

- IRA traditionnel vs 2 placements de retraite alternatifs

-

9 façons intelligentes de retirer des fonds de retraite

Si vous pensez quépargner pour la retraite est compliqué, essayez de trouver comment retirer des fonds de retraite tout en minimisant les impôts. Jusquà 70 pour cent de vos fonds de retraite duremen...

-

Comment épargner pour la retraite

Comment épargner pour la retraite De combien dargent aurez-vous besoin pour prendre votre retraite? Si vous êtes comme la majorité des Américains, vous ne connaissez pas la réponse. Mais les experts utilisent une règle empirique rapid...