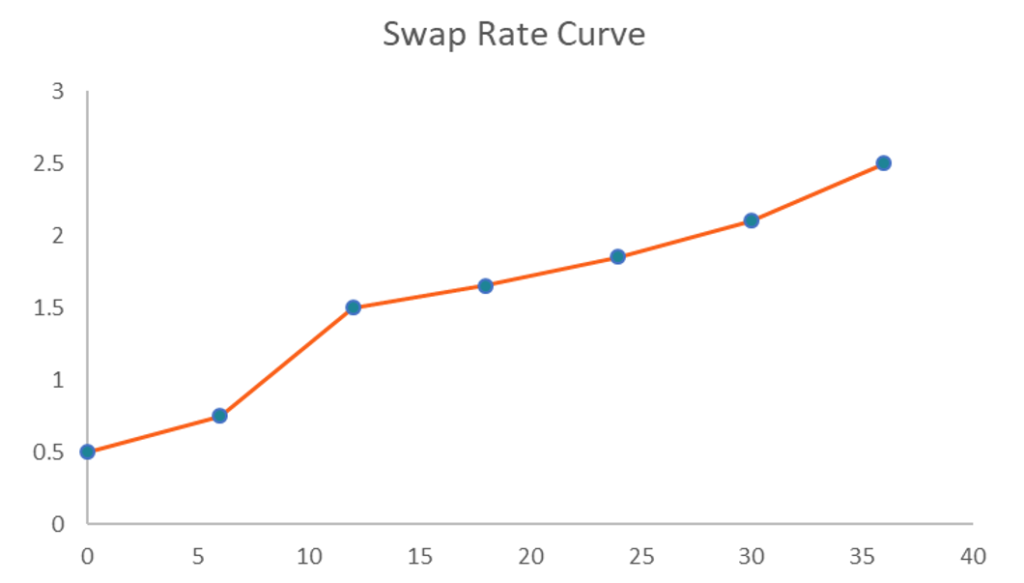

Qu'est-ce que la courbe de taux de swap ?

La courbe des taux de swap est un graphique qui illustre la relation entre les taux de swap et toutes les échéances correspondantes disponibles. Essentiellement, il indique les rendements attendusRendement attenduLe retour attendu sur un investissement est la valeur attendue de la distribution de probabilité des retours possibles qu'il peut fournir aux investisseurs. Le retour sur investissement est une variable inconnue qui a différentes valeurs associées à différentes probabilités. d'un swap à différentes échéances. La courbe peut être considérée comme l'équivalent du swap de la courbe de rendement d'une obligation. Courbe de rendement La courbe de rendement est une représentation graphique des taux d'intérêt sur la dette pour une gamme d'échéances. Il montre le rendement qu'un investisseur s'attend à gagner s'il prête son argent pendant une période donnée. Le graphique affiche le rendement d'une obligation sur l'axe vertical et le temps jusqu'à l'échéance sur l'axe horizontal., et est une courbe par, car il est basé sur des swaps au pair, un swap Swap est un contrat dérivé entre deux parties qui implique l'échange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésorerie sont généralement déterminés à l'aide du montant nominal notionnel (une valeur nominale prédéterminée).

La courbe des taux de swap est un tracé bidimensionnel tracé en fonction des axes x et y. Les taux de swap sont tracés par rapport à l'axe des y tandis que les délais jusqu'à l'échéance sont tracés sur l'axe des x. Généralement, la courbe est ascendante, puisque les taux des swaps à long terme ont tendance à être plus élevés que les taux à court terme.

Comprendre la courbe de taux de swap

La courbe des taux de swap est souvent tracée avec la courbe des taux d'une obligation d'État (par exemple, Titres du Trésor américainBons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances allant de quelques jours à 52 semaines.). Dans certains cas, les deux courbes peuvent coïncider, mais ils divergent souvent l'un de l'autre. Si les deux courbes divergent, le swap spread est présenté. Les données historiques montrent que la courbe des taux de swap a tendance à être au-dessus de la courbe des taux. Courbe des taux La courbe des taux est une représentation graphique des taux d'intérêt sur la dette pour une gamme d'échéances. Il montre le rendement qu'un investisseur s'attend à gagner s'il prête son argent pendant une période donnée. Le graphique affiche le rendement d'une obligation sur l'axe vertical et le temps jusqu'à l'échéance sur l'axe horizontal., indiquant ainsi des écarts de swap positifs.

La courbe des taux de swap est largement utilisée sur les marchés financiers. Par exemple, il est fréquemment utilisé comme référence pour les taux d'intérêt. En outre, la courbe peut être utilisée pour évaluer le sentiment des acteurs du marché concernant les conditions de marché existantes (en particulier le risque).

Comment créer la courbe de taux de swap dans Excel ?

La courbe peut être facilement créée à l'aide de Microsoft Excel. Cela peut être fait en suivant les étapes ci-dessous :

- Créez un tableau qui contiendra les informations nécessaires, y compris les taux de swap et les dates d'échéance correspondantes.

- Dans la première colonne, liste les taux de swap.

- Indiquez les échéances correspondantes dans la deuxième colonne.

- A l'aide de la souris ou du clavier, mettre en surbrillance la table créée. Puis, presse Insertion->Graphiques recommandés->Tous les graphiques->Graphique linéaire et choisissez le graphique avec la seule ligne. Alternativement, vous pouvez le faire en appuyant sur Insertion->Scatter->Scatter avec des lignes droites et des marqueurs. Votre courbe de taux de swap devrait ressembler au graphique de l'image ci-dessus.

Évaluation

Les contrats de swap sont négociés sur les marchés de gré à gré (OTC). Over-the-Counter (OTC)Over-the-counter (OTC) est la négociation de titres entre deux contreparties exécutée en dehors des échanges formels et sans supervision d'un régulateur des changes. Le trading OTC se fait sur des marchés de gré à gré (un lieu décentralisé sans emplacement physique), via les réseaux de concessionnaires. Comme un contrat de swap comprend deux jambes, nous devons déterminer la valeur actuelle des deux jambes pour déterminer la valeur du contrat de swap.

La jambe fixe du swap de taux d'intérêt Swap de taux d'intérêtUn swap de taux d'intérêt est un contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre contrat, par exemple, est assez simple à calculer, étant donné que les flux de trésorerie futurs sont fixés à la création. La jambe flottante nécessite un calcul plus complexe, car il est susceptible de changer avec la fluctuation des taux d'intérêt. La courbe des taux à terme doit être utilisée pour déterminer le taux à terme de chaque futur paiement flottant.

Davantage de ressources

CFI propose la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Excel pour la financeExcel pour la financeCe guide Excel pour la finance vous enseignera les 10 principales formules et fonctions que vous devez connaître pour être un excellent analyste financier dans Excel.

- SwapSwapA swap est un contrat dérivé entre deux parties qui implique l'échange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésorerie sont généralement déterminés à l'aide du montant nominal notionnel (une valeur nominale prédéterminée).

- Swap SpreadSwap Le spreadSwap est la différence entre le taux du swap (le taux de la jambe fixe d'un swap) et le rendement de l'obligation d'État d'une échéance similaire. Étant donné que les obligations d'État (par exemple, titres du Trésor américain) sont considérés comme des titres sans risque, les écarts de swap reflètent généralement les niveaux de risque perçus par les parties impliquées dans un accord de swap.

- Cours sur les fondamentaux des titres à revenu fixe

-

Qu'est-ce que la courbe d'expérience ?

Présenté par le Boston Consulting Group, La courbe dexpérience est un concept qui indique quil existe une relation cohérente entre la quantité de production cumulée dune entreprise et le coût de produ

-

Qu'est-ce que le taux préférentiel ?

Ce nombre important est une force motrice derrière les taux dintérêt des prêts et des cartes de crédit. Vous navez peut-être jamais entendu parler du taux préférentiel auparavant, mais si vous ave

la finance

- Qu'est-ce que le taux de croissance composé ?

- Quel est le taux du coupon ?

- Quel est le taux de croissance des dividendes ?

- Quel est le taux d'escompte fédéral?

- Quel est le taux des fonds fédéraux?

- Qu'est-ce que le taux à terme ?

- Qu'est-ce que le modèle H ?

- Quel est le taux d'intérêt de la politique ?

- Quel est le taux au jour le jour ?

-

Qu'est-ce que la courbe de crédit ?

Qu'est-ce que la courbe de crédit ? La courbe de crédit est la représentation graphique de la relation entre le rendement offert par un titre (instrument générateur de crédit) et le temps jusquà léchéance du titre. Il mesure les sentime...

-

Quel est le taux implicite?

Quel est le taux implicite? Le taux implicite est un taux dintérêt qui exprime la différence entre le taux à terme/à terme et le taux au comptant. Il sert doutil utile pour comparer les rendements de différents actifs et peut êt...