Qu'est-ce que la courbe de crédit ?

La courbe de crédit est la représentation graphique de la relation entre le rendement offert par un titre (instrument générateur de crédit) et le temps jusqu'à l'échéance du titre. Il mesure les sentiments des investisseurs sur le risqueRisque systématiqueLe risque systématique est la partie du risque total qui est causée par des facteurs indépendants de la volonté d'une entreprise ou d'un individu spécifique. Le risque systématique est causé par des facteurs externes à l'organisation. Tous les investissements ou titres sont soumis à un risque systématique et, par conséquent, c'est un risque non diversifiable. et peut affecter le retour sur investissement. La différence entre la première échéance sur la courbe (la partie courte) et la dernière échéance de la courbe (sur la partie longue) détermine la pente de la courbe.

Comprendre les courbes de crédit

- La pente de la courbe est généralement plus importante (pente ascendante) pour les entreprises des secteurs cycliques tels que le commerce de détail. C'est parce que la probabilité que ces entreprises fassent défaut au fil du temps est plus grande.

- Certaines entreprises présentent une courbe plate; c'est un signe que la probabilité de défaut Probabilité de défaut La probabilité de défaut (PD) est la probabilité qu'un emprunteur ne rembourse pas son prêt et est utilisée pour calculer la perte attendue d'un investissement. est uniforme aux différents points de maturité.

- Une courbe descendante ou inversée montre que l'entreprise est susceptible de faire défaut dans un avenir proche mais beaucoup moins susceptible de faire défaut à long terme.

Types de courbes de crédit

La courbe de crédit reflète l'immédiat, court terme, et les taux à long terme des titres et donne à l'investisseur une indication de la direction que prend l'économie. La courbe peut être normale, tremper, ou inversé.

1. Courbe normale

Les obligations à court terme offrent généralement des rendements inférieurs et, par conséquent, des risques moindres. C'est parce que lorsque les investisseurs restent investis dans un certain titre pendant une période prolongée, ils seront récompensés pour leur engagement. Cela se reflète dans la courbe de rendement normale où la pente se déplace vers le haut. La courbe normale indique également que les investisseurs s'attendent à ce que l'économie évolue à un rythme normal sans points de retournement significatifs tels qu'une récession ou une inflation. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire, moins peut être acheté avec le même montant d'argent).

2. Courbe raide

Lorsque l'écart de crédit s'élargit, il en résulte une courbe de crédit plus pentue. C'est aussi un signe qu'il y aura une croissance économique ou une inflation dans l'économie. La courbe devient plus raide juste après la dépression lorsque le gouvernement abaisse les taux d'intérêt à court termeTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. pour augmenter la croissance de l'économie. Pendant ce temps, les détenteurs d'obligations à long terme risquent de s'enfermer dans des taux bas, ce qui peut affecter leur pouvoir d'achat. Par conséquent, ils exigent des taux d'intérêt plus élevés pour leur engagement à long terme.

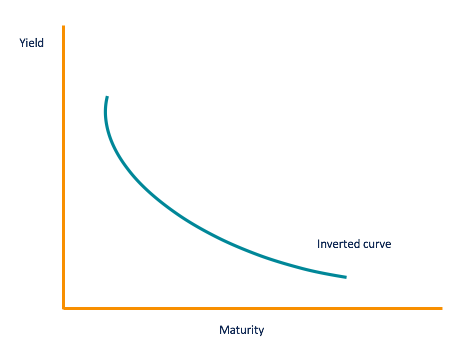

3. Courbe inversée

Parfois, la courbe de crédit peut être inversée lorsque les détenteurs d'obligations à long terme sont prêts à se contenter de rendements inférieurs à ceux des investisseurs à court terme. C'est parce que lorsque les investisseurs à long terme pensent que les taux d'intérêt vont encore baisser, ils deviennent moins exigeants envers les émetteurs d'obligations.

Les faibles taux d'intérêt sont une indication qu'il y aura un ralentissement de l'économie, ce qui se produit lorsque la courbe s'inverse. Les investisseurs doivent être vigilants lorsque la courbe s'inverse, car des taux d'intérêt bas conduiront à une récession.

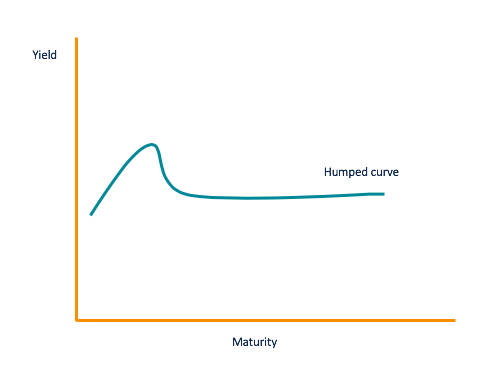

4. Courbe en bosse

Avant que la courbe de crédit ne s'inverse, elle passe par une phase où le taux d'intérêt à court terme devient proche des taux d'intérêt à long terme. La courbe qui représente la phase est plate avec une petite élévation au milieu. C'est ce qu'on appelle une courbe en bosse. Cependant, toutes les courbes en bosse ne se transforment pas en courbes inversées, mais c'est le signe d'un ralentissement économique et de taux d'intérêt bas.

Comment les courbes de crédit sont-elles utilisées ?

La courbe de crédit présente une gamme d'échéances à divers taux d'intérêt. Ils peuvent varier selon l'investissement. L'une des utilisations les plus importantes de la courbe des taux est sa capacité à prédire le mouvement et la vigueur de l'économie.

La courbe des taux du Trésor est la courbe de crédit la plus utilisée. Il est utilisé comme courbe de référence par rapport à laquelle toutes les autres courbes de crédit sont mesurées. Le rendement de la courbe du Trésor est généralement faible car il est soutenu par le gouvernement. Cependant, il peut être utilisé comme référence pour les obligations plus risquées telles que les obligations d'entreprises notées AAA.

La différence entre les obligations d'agence et une obligation d'État s'appelle le « spread ». Si la différence entre les deux est faible, cela rend l'investisseur plus confiant lorsqu'il investit dans l'obligation qui n'est pas soutenue par le gouvernement. La différence entre les obligations (spread) augmente pendant une récession, car les obligations d'agence deviennent plus risquées. Il diminue lorsque l'économie est en croissance, car les obligations sont désormais plus sûres pour investir.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Courbe de rendement inverséeCourbe de rendement inverséeUne courbe de rendement inversée indique souvent la perspective d'une récession ou d'un ralentissement économique. La courbe de rendement est une représentation graphique de la relation entre le taux d'intérêt payé par un actif (généralement des obligations d'État) et le temps jusqu'à l'échéance.

- Titres détenus jusqu'à l'échéance Titres détenus jusqu'à l'échéance Les titres détenus jusqu'à l'échéance sont des titres que les entreprises achètent et ont l'intention de conserver jusqu'à leur échéance. Ils sont différents des titres de négociation ou des titres disponibles à la vente

- Retour sur investissement (ROI)Retour sur investissement (ROI)Le retour sur investissement (ROI) est une mesure de performance utilisée pour évaluer les retours sur investissement ou comparer l'efficacité de différents investissements.

- Zero Lower BoundZero Lower BoundLe Zero Lower Bound fait référence à la conviction que les taux d'intérêt ne peuvent pas être abaissés au-delà de zéro. Traditionnellement, les banques centrales ont utilisé la politique monétaire pour manipuler le taux d'intérêt dans l'économie afin d'atteindre leurs objectifs budgétaires. Par conséquent, les banques baisseraient le taux d'intérêt pendant une récession

-

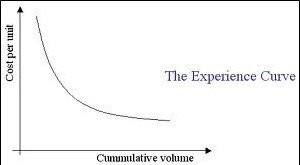

Qu'est-ce que la courbe d'expérience ?

Présenté par le Boston Consulting Group, La courbe dexpérience est un concept qui indique quil existe une relation cohérente entre la quantité de production cumulée dune entreprise et le coût de produ

-

Quelle est la cote de crédit moyenne?

Vous avez plus dun pointage de crédit, et ils ne sont peut-être pas tous les mêmes. Cela rend difficile de déterminer la cote de crédit moyenne. Mais quand les gens parlent de cotes de crédit moyenn

Investissement

- Qu'est-ce que le CVC sur une carte de crédit ?

- Qu'est-ce que R1 et I1 dans le rapport de crédit ?

- Quelle est la somme de contrôle sur une carte de crédit ?

- Quel est le numéro de vérification sur une carte de crédit ?

- Quelles sont les dimensions d'une carte de crédit ?

- Qu'est-ce que le crédit intrajournalier ?

- Qu'est-ce qu'une amnistie de crédit?

- Qu'est-ce que le crédit d'impôt pour les épargnants ?

- Quelle est la cote de crédit la plus élevée ?

-

Qu'est-ce que la courbe de rendement du pair ?

Qu'est-ce que la courbe de rendement du pair ? La courbe des rendements au pair est une représentation graphique qui montre le rendement à léchéance. . (YTM) pour différents types dobligations. Souvent, il est utilisé pour examiner si les obligati...

-

Qu'est-ce que la règle de 72 ?

Qu'est-ce que la règle de 72 ? En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR) ...