Qu'est-ce que le P/FFO ?

P/FFO, ou Prix aux fonds provenant des opérations, peut être décrit comme un moyen fiable et moderne de déterminer la valeur d'une fiducie de placement immobilier (FPI). Les fiducies de placement immobilier (FPI) peuvent être classées en privées ou publiques, négociés ou non négociés. Les REIT investissent spécifiquement dans le secteur immobilier, et ils louent et perçoivent des revenus locatifs sur les propriétés investies. La métrique P/FFO est calculée en ajoutant l'amortissement et la dépréciation au revenu net, puis en déduisant les gains sur la vente de propriétés.

Contrairement à d'autres méthodes conventionnelles de détermination de la valeur d'une FPI comme le BPA (Bénéfice par action), le bénéfice par action (BPA) Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de la société. Le BPA mesure le bénéfice et le P/E (Price to Earnings) de chaque action ordinaire Le ratio cours/bénéfice (Ratio P/E est la relation entre le cours de l'action d'une entreprise et le bénéfice par action. Il donne une meilleure idée de la valeur d'une entreprise ., le FFO est fiable dans une large mesure. Dans l'évaluation du FFO, le revenu net est la ligne du bas, bien qu'il comprenne la valeur de la charge d'amortissement. Dans la plupart des entreprises, l'amortissement est une dépense acceptée qui est affectée au coût d'investissement. Cependant, dans l'immobilier, les propriétés prennent de la valeur, et ils déprécient rarement en valeur comme d'autres actifs tels que l'équipement ou les machines.

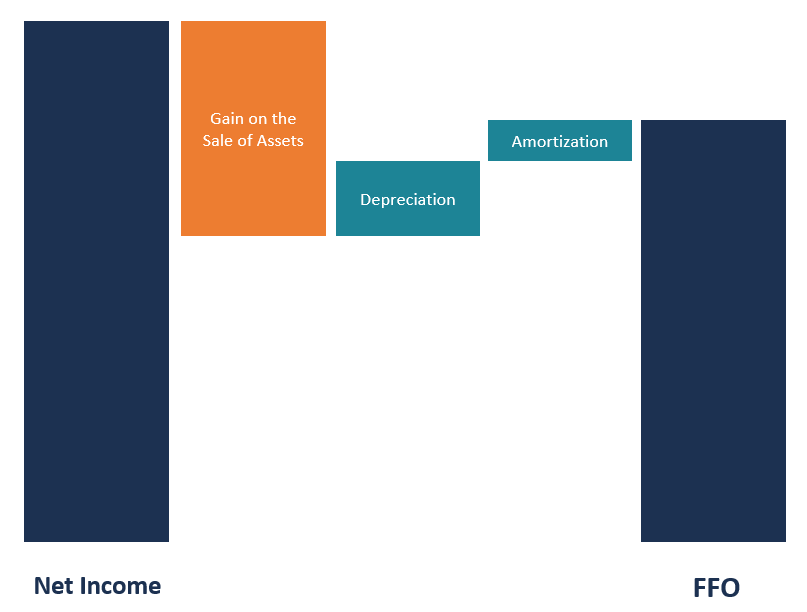

Le revenu net est une mesure inférieure de la performance immobilière. Contrairement au revenu net, Les FFO excluent les amortissements, ce qui en fait une mesure préférée de la performance immobilière. Les entreprises sont tenues de divulguer les FFO et les valeurs du résultat net dans les notes de bas de page de chaque période de déclaration. Le FFO est égal au revenu net majoré de l'amortissement et de l'amortissement L'amortissement L'amortissement fait référence au processus de remboursement d'une dette selon un calendrier, versements prédéterminés qui comprennent le capital et les intérêts moins les gains sur les ventes de propriétés. Les gains sont soustraits car ils sont non récurrents et ne font pas partie des activités principales de l'entreprise.

Résumé rapide

- Le P/FFO (Price to Funds From Operations) est calculé en ajoutant les amortissements et les dépréciations au résultat net puis en déduisant les plus-values sur la vente des propriétés.

- Le P/FFO peut être indiqué comme le chiffre de l'ensemble de l'entité dans son intégralité ou par action.

- P/FFO, aux côtés d'autres procédures telles que l'AFFO, FFO multiple, et PER, aide à la valorisation du secteur immobilier.

Points forts du P/FFO

Le P/FFO est une meilleure mesure de la performance d'un FPI que toute autre procédure de comptabilité analytique. De nombreux investissements immobiliers prennent de la valeur avec le temps, et ne doivent pas être amortis comme les autres types d'actifs. Cependant, de nombreuses procédures conventionnelles de comptabilité analytique facturent l'amortissement comme une dépense tandis que de nombreuses propriétés augmentent en valeur au fil du temps. Le FFO est un bon prédicteur de la valeur du FPI car il ne tient pas compte de la dépréciation des propriétés mais ajoute plutôt la valeur de la dépréciation au revenu net.

FFO déduit les gains ou les pertes de la vente d'actifs, puisque l'inclusion de la transaction entraînerait des écarts dans les revenus déclarés pour chaque période. Cela présenterait l'entreprise comme trop rentable lorsqu'elle a tiré des bénéfices de la vente de propriétés en une période, tandis qu'à d'autres périodes, la société serait considérée comme non rentable lorsqu'elle n'aurait vendu aucun bien immobilier. D'autres méthodes d'évaluation ne font pas une considération similaire, les rendant peu fiables.

Faiblesses du P/FFO

Le P/FFO ne tient pas compte des déductions des dépenses en capitalDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou l'entretien d'actifs à long terme à améliorer comme l'entretien des propriétés du portefeuille existant. Les dépenses en capital telles que repeindre les locaux et remplacer les toits usés sont importantes pour maintenir des normes élevées dans l'immobilier. FFO ne tient pas compte de ces dépenses, et donc, ce n'est pas un vrai chiffre résiduel après déduction de toutes les dépenses et dépenses. Les fonds provenant des opérations ajustés (AFFO) corrigent ces faiblesses en tenant compte des ajustements laissés de côté.

L'AFFO est considéré comme un meilleur prédicteur de la valeur des FPI que le FFO. L'AFFO est préféré au FFO pour plusieurs raisons. L'une des raisons est qu'il donne une meilleure estimation de la valeur d'une FPI avec un chiffre résiduel plus précis pour les consommateurs de données. Il peut également prédire plus précisément la valeur des dividendes futurs, qui permet aux investisseurs de prévoir des investissements en actions.

Fonds provenant des opérations par action (FFOPS)

FFOPS est obtenu en divisant le produit des opérations dans une entreprise par le nombre d'actions. Les FPI sont tenues par la loi de distribuer la majorité de leurs bénéfices nets imposables aux actionnaires sous forme de dividendes. C'est parce qu'ils sont imposés comme des revenus individuels plutôt que comme une société, qui se situe dans une tranche d'imposition supérieure. La FFOPS, donc, aide à déterminer la valeur par action de l'investissement.

Le FFOPS est déterminé en ajoutant les amortissements et dépréciations au résultat net, puis en soustrayant les gains de ventes de la somme, ce qui donne le FFO. Le résultat est ensuite divisé par la somme totale des actions du portefeuille, qui donne la valeur par action des fonds d'exploitation. Le terme FFOPS et trésorerie provenant des opérations par action sont deux termes différents qui signifient des choses différentes. Ce dernier est un élément important dans un état des flux de trésorerie tandis que le premier est utilisé pour évaluer la valeur d'une FPI.

FFO Multiple

Un multiple de FFO est le facteur par lequel le FFO par action détermine la valeur de la propriété. Le multiple FFO est évalué en prenant le prix par action et en le divisant par le FFO par action. Le multiple FFO aide à compléter le FFO dans l'évaluation d'un FPI. Ils sont tous deux utilisés pour mesurer la performance d'un investissement.

Lectures connexes

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Cap Rate (REIT)Cap Rate (REIT)Cap rate est une mesure financière qui est utilisée par les investisseurs immobiliers pour analyser les investissements immobiliers, et déterminer leur taux de rendement potentiel en fonction

- Modèle de fonds d'exploitation Fonds d'exploitation (FFO), est le montant réel des flux de trésorerie générés par l'exploitation de l'entreprise

- Revenu d'exploitationRevenu d'exploitationLe revenu d'exploitation est le montant des revenus restant après déduction des coûts opérationnels directs et indirects du chiffre d'affaires.

- FPI privées vs FPI cotées en bourseFPI privées vs FPI cotées en bourseFPI privées vs FPI cotées en bourse. Les fiducies de placement immobilier (FPI) peuvent être classées en privées ou publiques, négociés ou non négociés. Les REIT investissent spécifiquement dans le secteur immobilier, et ils louent et perçoivent des revenus locatifs sur les propriétés investies

-

Qu'est-ce que l'ingénierie de la valeur ?

Lingénierie de la valeur fait référence à la méthode systématique damélioration de la valeur dun produit produit par un projet. Il est utilisé pour analyser un service, système, ou produit pour déterm

-

Qu'est-ce qu'une proposition de valeur ?

Une proposition de valeur est une promesse de valeur formulée par une entreprise qui résume la manière dont les avantages du produit ou du service de lentreprise seront fournis, expérimenté, et acquis

la finance

-

Qu'est-ce qu'Ex-Post ?

Qu'est-ce qu'Ex-Post ? Ex-post est un mot latin qui signifie « après lévénement, » et cest le contraire du mot latin « ex-anteEx-AnteEx-ante est un mot latin qui signifie « avant lévénement ». Le terme est couramment utilis...

-

Qu'est-ce que la valeur nominale ?

Qu'est-ce que la valeur nominale ? La valeur nominale est la valeur nominale ou nominale dune obligation, part des actions, ou un coupon tel quindiqué sur une obligation ou un certificat dactions. Le certificat est délivré par le prête...