Qu'est-ce que P/FFO vs P/AFFO ?

P/FFO vs P/AFFO sont considérés comme des mesures plus sophistiquées pour mesurer la performance du FPI. Bien que le bénéfice par action (BPA) Bénéfice par action (BPA) Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de l'entreprise. Le BPA mesure le bénéfice de chaque action ordinaire est souvent utilisé pour mesurer la performance d'un FPI, P/FFO (Prix/Fonds d'exploitation) et P/AFFO (Prix/Fonds d'exploitation ajustés) sont préférés car ils englobent des procédures qui permettent de mieux estimer la performance du secteur immobilier.

EPS prend le total des revenus pour la période moins tous les coûts, divisé par le nombre total d'actions pour obtenir le bénéfice par action. Il ne tient pas compte du fait que certains coûts peuvent être non monétaires, tels que l'amortissementAmortizationL'amortissement fait référence au processus de remboursement d'une dette selon un calendrier, versements prédéterminés qui comprennent le principal, les intérêts et l'amortissement. Les dépenses non monétaires réduisent les dividendes versés aux actionnaires, tandis que la plupart des biens immobiliers s'apprécient au lieu de se déprécier. Le P/FFO et, par conséquent, le P/AFFO prend en considération ces coûts et les ignore pour donner aux actionnaires les montants de dividendes qu'ils méritent.

Différences :P/FFO vs P/AFFO

Il existe deux différences remarquablement notables entre les deux méthodes de détermination de la performance d'une fiducie de placement immobilier (FPI)Fiducie de placement immobilier (FPI)Une fiducie de placement immobilier (FPI) est un fonds d'investissement ou un titre qui investit dans des activités génératrices de revenus. biens immobiliers. Le fonds est exploité et détenu par une société d'actionnaires qui versent de l'argent pour investir dans des propriétés commerciales, comme les immeubles de bureaux et d'appartements, entrepôts, hôpitaux, centres commerciaux, logement étudiant, hôtels. D'abord, le P/FFO est livré avec une formule commune à tous les niveaux utilisée par différentes entreprises, tandis que le P/AFFO n'a pas de formule standard. Différentes entreprises utilisent différentes formules et incluent divers facteurs dans la formule de calcul du P/AFFO. Cela rend le P/AFFO difficile à comparer entre différentes sociétés et FPI.

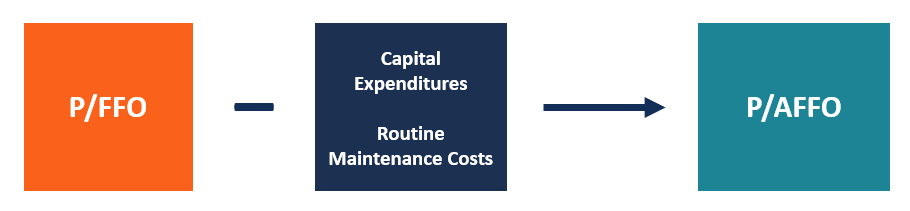

Deuxièmement, le P/AFFO est une version ajustée du P/FFO. Le P/AFFO est ajusté en soustrayant toutes les dépenses en capitalDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou le maintien d'actifs à long terme pour améliorer le P/FFO. Le P/FFO ne tient pas compte des dépenses en capital et des autres coûts d'entretien de routine comme la repeinture et le remplacement du toit. Ce sont des coûts vitaux qui maintiennent la propriété dans son meilleur état et la rendent attrayante pour les investisseurs et les locataires potentiels. Le P/AFFO soustrait également les loyers linéaires, ce qui diminue les liquidités disponibles pour la distribution.

Similitudes :P/FFO vs P/AFFO

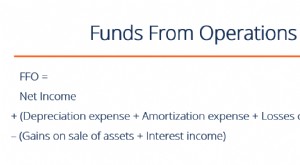

Le P/FFO est le résultat net plus l'amortissement et la dépréciation. Les coûts sont rajoutés car lors du calcul du revenu net, nous déduisons les coûts totaux du revenu total.

La dépréciation et l'amortissement sont des dépenses hors trésorerie qui n'affectent pas les flux de trésorerie d'une entreprise. La déduction des dépenses non monétaires des revenus entraîne une baisse du bénéfice. Par conséquent, les dividendes distribués aux actionnaires sont diminués de la somme des dépenses non monétaires.

Le P/FFO et le P/AFFO rajoutent les coûts non monétaires au résultat net pour éliminer les effets de dépréciation et d'amortissement, qui n'affectent pas la trésorerie. Les deux méthodes fonctionnent mieux que les procédures conventionnelles telles que l'EPS pour mesurer la performance du secteur immobilier.

Les deux mesures sont également courantes dans l'évaluation des FPI, mais ne sont pas encore définies dans les normes d'information financière. Actuellement, les Normes internationales d'information financière (IFRS) ne reconnaissent pas officiellement les deux procédures comme des mesures qualifiées pour le secteur immobilier.

P/FFO vs P/AFFO :qu'est-ce qui est le plus approprié ?

Entre les deux métriques, la mesure la plus appropriée pour évaluer le secteur immobilier dépend de l'instance. Lors de la comparaison des FPI de plusieurs sociétés, la métrique la plus préférée est le P/FFO. C'est parce que P/FFO est standardisé, et plusieurs FPI utiliseront la formule standard.

P/AFFO n'a pas de formule standardisée. Les fonds d'exploitation ajustés peuvent, cependant, être qualifié de meilleur estimateur de la performance du FPI, car il élimine les coûts non monétaires de la formule. Le P/AFFO est précis puisqu'il soustrait les dépenses en capital et autres dépenses d'entretien courant.

Les deux méthodes offrent la possibilité de donner une estimation commune dans de rares circonstances. Si une FPI ne subit pas d'amortissement, amortissement, et les dépenses en capital, les deux méthodes aboutiront à des chiffres similaires dans la mesure de la performance des FPI. Par exemple, le P/FFO prend le résultat net et ajoute dépréciation et amortissement, lequel, dans ce cas, est absent, rendre les deux formules identiques. Le P/AFFO prend le P/FFO et soustrait les dépenses en capital et autres dépenses courantes, lequel, dans ce cas, sont absents.

Lectures connexes

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Cap Rate (REITs)Cap Rate (REIT)Cap rate est une mesure financière qui est utilisée par les investisseurs immobiliers pour analyser les investissements immobiliers, et déterminer leur taux de rendement potentiel en fonction

- Revenu d'exploitationRevenu d'exploitationLe revenu d'exploitation est le montant des revenus restant après déduction des coûts opérationnels directs et indirects du chiffre d'affaires.

- FPI privées vs FPI cotées en bourseFPI privées vs FPI cotées en bourseFPI privées vs FPI cotées en bourse. Les fiducies de placement immobilier (FPI) peuvent être classées en privées ou publiques, négociés ou non négociés. Les REIT investissent spécifiquement dans le secteur immobilier, et ils louent et perçoivent des revenus locatifs sur les propriétés investies

- Dépenses de loyerDépenses de loyerLes dépenses de loyer font référence au coût total d'utilisation d'un bien locatif pour chaque période de déclaration. C'est généralement l'une des dépenses les plus

-

Qu'est-ce que le règlement Z ?

Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h

-

Qu'est-ce que le ratio cours/bénéfice (P/E) ?

Le ratio cours/bénéfice (P/E) est une formule courante pour mesurer la valeur de laction dune entreprise par rapport à son bénéfice par action. Les investisseurs et les analystes utilisent ce ratio po

Finances

-

Qu'est-ce que P/AFFO ?

Qu'est-ce que P/AFFO ? Le P/AFFO est calculé en ajoutant le P/FFO à toute augmentation de loyer et en soustrayant les dépenses en capital et les coûts dentretien courant. Le P/AFFO est une mesure de la performance financièr...

-

Qu'est-ce que le FFO ou les fonds provenant des opérations ?

Qu'est-ce que le FFO ou les fonds provenant des opérations ? Les fonds provenant des opérations (FFO) sont le montant réel des flux de trésorerieFlux de trésorerieFlux de trésorerie (FC) est laugmentation ou la diminution du montant dargent dune entreprise, ins...