Qu'est-ce que l'effet de levier ?

En finance, l'effet de levier est une stratégie que les entreprises utilisent pour augmenter leurs actifs, flux de trésorerie, et revient, bien qu'il puisse également amplifier les pertes. Il existe deux principaux types de levier : financier et opérationnel . Pour augmenter le levier financier, une entreprise peut emprunter du capital en émettant des titres à revenu fixe Négociation et investissementLes guides de négociation et d'investissement de la FCI sont conçus comme des ressources d'autoapprentissage pour apprendre à négocier à votre rythme. Parcourez des centaines d'articles sur le trading, l'investissement et les sujets importants à connaître pour les analystes financiers. En savoir plus sur les classes d'actifs, tarification des obligations, risque et rendement, actions et bourses, ETF, élan, technique ou en empruntant de l'argent directement auprès d'un prêteur.

Le levier d'exploitation peut également être utilisé pour amplifier les flux de trésorerie et les rendements, et peut être atteint en augmentant les revenus ou les marges bénéficiaires. Les deux méthodes sont accompagnées de risques, comme l'insolvabilité, mais peut être très bénéfique pour une entreprise.

Levier financier

Lorsqu'une entreprise a recours au financement par emprunt, son levier financier augmente. Plus de capital est disponible pour augmenter les rendements, au prix des intérêts, qui affectent le bénéfice net.

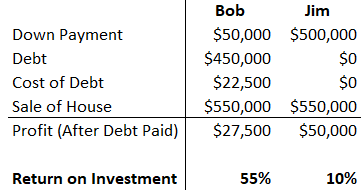

Exemple 1

Bob et Jim cherchent tous les deux à acheter la même maison qui coûte 500 $, 000. Bob prévoit de verser un acompte de 10 % et de prendre 450 $, 000 hypothèque pour le reste du paiement (le coût de l'hypothèque est de 5% par an). Jim veut acheter la maison pour 500 $, 000 espèces aujourd'hui. Qui réalisera un retour sur investissement plus élevé s'il vend la maison pour 550 $, 000 par an à partir d'aujourd'hui ?

Bien que Jim réalise un profit plus élevé, Bob voit un retour sur investissement beaucoup plus élevé parce qu'il a fait 27 $, 500 bénéfices avec un investissement de seulement 50 $, 000 (alors que Jim gagnait 50 $, 000 bénéfices avec un 500 $, 000 investissements).

Exemple 2

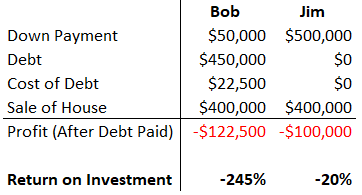

En utilisant le même exemple ci-dessus, Bob et Jim se rendent compte qu'ils ne peuvent vendre la maison que pour 400 $, 000 après un an. Qui verra une plus grande perte sur son investissement?

Maintenant que la valeur de la maison a diminué, Bob verra un pourcentage de perte beaucoup plus élevé sur son investissement (-245 %), et une perte en dollars absolus plus élevée en raison du coût du financement. Dans ce cas, l'effet de levier a entraîné une augmentation des pertes.

Ratio de levier financier

Le ratio de levier financier est un indicateur du montant de la dette qu'une entreprise utilise pour financer ses actifs. Un ratio élevé signifie que l'entreprise est fortement endettée (utilisant une grande quantité de dette pour financer ses actifs). Un ratio faible indique le contraire.

Exemple

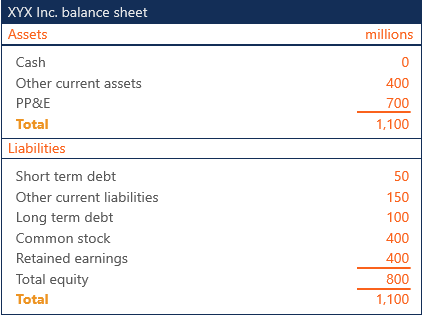

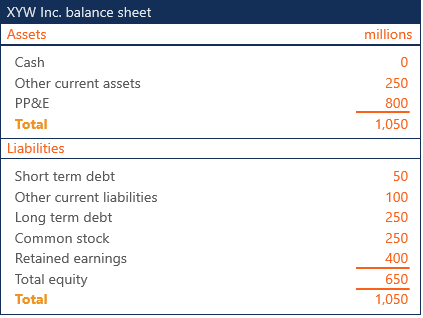

Le bilan des sociétés XYX Inc. et XYW Inc. se présente comme suit. Quelle entreprise a un ratio de levier financier plus élevé ?

XYX inc.

- Actif total =1, 100

- Capitaux propres =800

- Ratio de levier financier =Actif total / Capitaux propres =1, 100 / 800 = 1,375x

XYW inc.

- Actif total =1, 050

- Capitaux propres =650

- Ratio de levier financier =Actif total / Capitaux propres =1, 050 / 650 = 1,615x

Société XYW inc. fait état d'un ratio de levier financier plus élevé. Cela indique que l'entreprise finance une plus grande partie de ses actifs en utilisant la dette.

Levier d'exploitation

Charges d'exploitation fixes, combiné avec des revenus ou des bénéfices plus élevés, donner à une entreprise un levier d'exploitation, ce qui amplifie la hausse ou la baisse de son résultat d'exploitation.

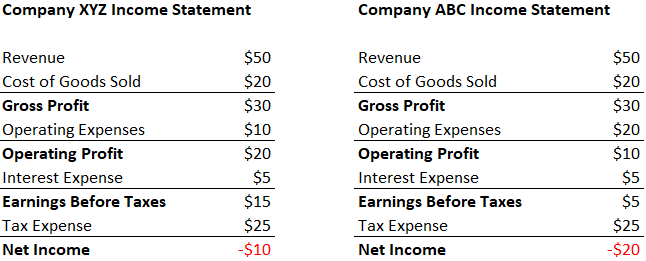

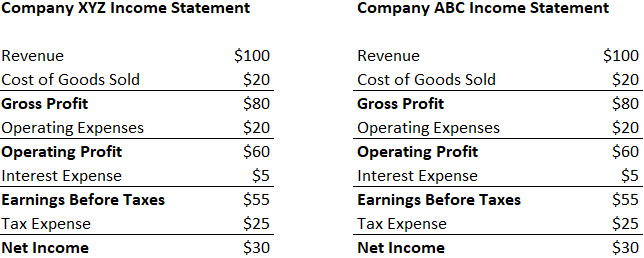

Exemple

Le compte de résultat des sociétés XYZ et ABC est le même. Les charges d'exploitation de la société XYZ sont variables, à 20 % du chiffre d'affaires. Les dépenses d'exploitation de la société ABC sont fixées à 20 $.

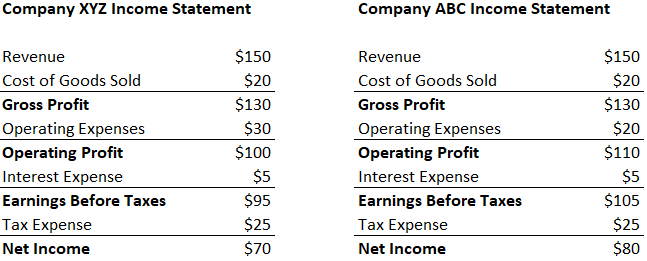

Quelle entreprise verra un revenu net plus élevé si le chiffre d'affaires augmente de 50 $ ?

Si les revenus augmentent de 50 $, La société ABC réalisera un revenu net plus élevé en raison de son levier d'exploitation (ses dépenses d'exploitation sont de 20 $ tandis que celles de la société XYZ sont de 30 $).

Quelle entreprise réalisera un bénéfice net inférieur si le chiffre d'affaires diminue de 50 $ ?

Lorsque les revenus diminuent de 50 $, La société ABC perd plus en raison de son levier d'exploitation, ce qui amplifie ses pertes (les charges d'exploitation de la société XYZ étaient variables et ajustées à la baisse du chiffre d'affaires, tandis que les dépenses d'exploitation de la société ABC sont restées fixes).

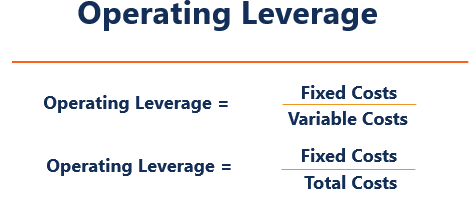

Formule de levier d'exploitation

La formule du levier d'exploitation mesure la proportion de coûts fixes par unité de coût variable ou total. En comparant différentes entreprises, la même formule doit être utilisée.

Exemple

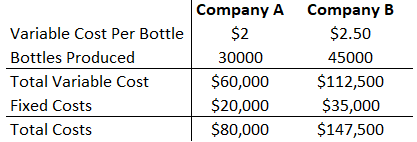

L'entreprise A et l'entreprise B fabriquent toutes deux des boissons gazeuses dans des bouteilles en verre. La société A en a produit 30, 000 bouteilles, qui leur a coûté 2 $ chacun. La société B en a produit 45, 000 bouteilles au prix de 2,50 $ chacune. La société A paie 20 $, 000 en loyer, et la société B paie 35 $, 000. Les deux sociétés paient un loyer annuel, qui est leur seule dépense fixe. Calculez le levier d'exploitation de chaque entreprise en utilisant les deux méthodes.

Étape 1 :Calculer le coût variable total

- Entreprise A :2 $/bouteille * 30, 000 bouteilles =60 $, 000

- Entreprise B :2,50 $/bouteille * 45, 000 bouteilles =112 $, 500

Étape 2: Trouver les frais fixes

Dans notre exemple, les frais fixes sont les charges locatives de chaque entreprise.

- Entreprise A :20 $, 000

- Entreprise B : 35 $, 000

Étape 3 :Calculez les coûts totaux

- Entreprise A :Coût variable total + Coût fixe total =60 $, 000 + 20 $, 000 =80 $, 000

- Entreprise B :Coût variable total + Coût fixe total =112 $, 500 + 35 $, 000 =147 $, 500

Étape 4 :Calculer les leviers opérationnels

Méthode 1 :

Levier Opérationnel =Coûts Fixes / Coûts Variables

- Entreprise A :20 $, 000 / 60 $, 000 = 0,333x

- Entreprise B : 35 $, 000 / 112 $, 500 = 0,311x

Méthode 2 :

Levier d'exploitation =Coûts fixes / Coûts totaux

- Entreprise A :20 $, 000 / 80 $, 000 = 0,250x

- Entreprise B : 35 $, 000 / 147 $, 500 = 0,237x

Davantage de ressources

Merci d'avoir lu l'explication de CFI sur l'effet de levier. CFI est le fournisseur officiel du programme mondial de certification Financial Modeling &Valuation Analyst (FMVA)® votre carrière financière. Inscrivez-vous aujourd'hui !, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Ratios de couvertureRatio de couvertureUn ratio de couverture est utilisé pour mesurer la capacité d'une entreprise à payer ses obligations financières. Un ratio plus élevé indique une plus grande capacité à respecter les obligations

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

Qu'est-ce que la montée en puissance ?

Dans les affaires, la montée en puissance est un terme qui décrit une augmentation significative de la production des produits ou services dune entreprise. Essentiellement, la montée en puissance impl

-

Qu'est-ce que la rationalisation ?

La rationalisation fait référence à lamélioration de lefficacité dun certain processus au sein dune organisation. Cela peut être fait par automatisationExcel vs automatisation dans la modélisation fin

la finance

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la récupération ?

- Quel est le degré de levier financier ?

- Quel est le degré de levier d'exploitation?

- Quel est le degré d'effet de levier total ?

- Qu'est-ce que l'effet de levier financier ?

- Qu'est-ce que l'engrenage ?

- Qu'est-ce qu'une société mère ?

- Qu'est-ce qu'une action ?

-

Qu'est-ce que le Kaizen ?

Qu'est-ce que le Kaizen ? Kaizen est un mot japonais (改善) qui signifie « amélioration » ou « améliorer ». Appliquée au monde de lentreprise, Kaizen fait référence à chaque action, opération, ou règle utilisée pour mettre en œu...

-

Qu'est-ce que l'externalisation ?

Qu'est-ce que l'externalisation ? Lexternalisation est une décision stratégiqueStratégie dentrepriseLa stratégie dentreprise se concentre sur la façon de gérer les ressources, risque et rendement dans une entreprise, par opposition à ...