Qu'est-ce que l'effet de levier financier ?

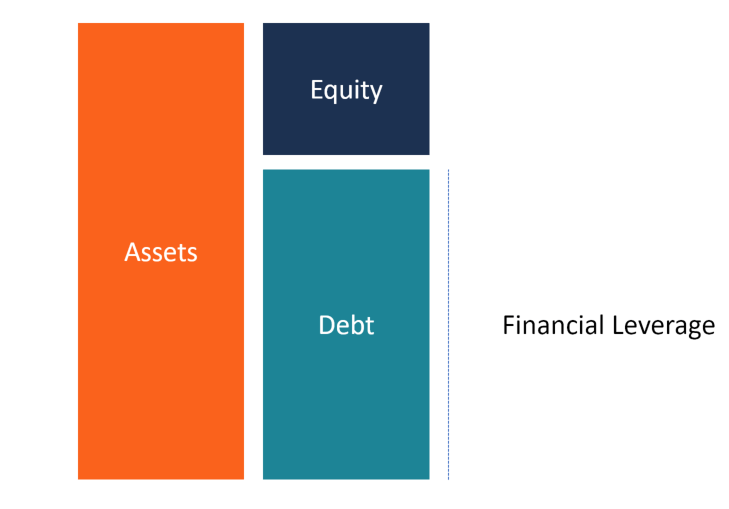

Le levier financier est l'utilisation de l'argent emprunté (dette) pour financer l'achat d'actifsTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et en espérant que le revenu ou la plus-value du nouvel actif dépassera le coût d'empruntTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal.

Dans la plupart des cas, le fournisseur de la dette mettra une limite sur le niveau de risque qu'il est prêt à prendre et indiquera une limite sur l'étendue de l'effet de levier qu'il autorisera. Dans le cas des prêts adossés à des actifs, le fournisseur de services financiers utilise les actifs comme garantie jusqu'à ce que l'emprunteur rembourse le prêt. Dans le cas d'un prêt de trésorerie, la solvabilité générale de l'entreprise est utilisée pour garantir le prêt.

Ce guide décrit le fonctionnement du levier financier, comment il est mesuré, et les risques associés à son utilisation.

Comment fonctionne l'effet de levier financier

Lors de l'achat d'actifs, trois options de financement s'offrent à l'entreprise :en fonds propres, dette, et les baux. En dehors de l'équité, le reste des options entraîne des coûts fixes inférieurs aux revenus que l'entreprise s'attend à tirer de l'actif. Dans ce cas, nous supposons que l'entreprise utilise la dette pour financer l'acquisition d'actifs.

Exemple

Supposons que la société X souhaite acquérir un actif qui coûte 100 $, 000. L'entreprise peut utiliser un financement par capitaux propres ou par emprunt. Si l'entreprise opte pour la première option, il détiendra 100 % de l'actif, et il n'y aura aucun paiement d'intérêts. Si l'actif s'apprécie de 30%, la valeur de l'actif passera à 130 $, 000 et l'entreprise réalisera un profit de 30 $, 000. De même, si l'actif se déprécie de 30%, l'actif sera évalué à 70 $, 000 et la compagnie subira une perte de 30 $, 000.

Alternativement, la société peut opter pour la deuxième option et financer l'actif en utilisant 50 % d'actions ordinaires et 50 % de dette. Si l'actif s'apprécie de 30%, l'actif sera évalué à 130 $, 000. Cela signifie que si l'entreprise rembourse la dette de 50 $, 000, il aura 80 $, 000 restants, ce qui se traduit par un profit de 30 $, 000. De même, si l'actif se déprécie de 30%, l'actif sera évalué à 70 $, 000. Cela signifie qu'après avoir payé la dette de 50 $, 000, l'entreprise restera avec 20 $, 000 ce qui se traduit par une perte de 30 $, 000 (50 $, 000 – 20 $, 000).

Comment l'effet de levier financier est mesuré

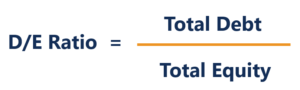

Ratio d'endettement

Le ratio d'endettement Les articles sur la finance de FinanceCFI sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre rythme. Parcourez des centaines d'articles! est utilisé pour déterminer le montant du levier financier d'une entité, et il montre la proportion de la dette aux capitaux propres de l'entreprise. Il aide la direction de l'entreprise, prêteurs, actionnaires, et d'autres parties prenantes comprennent le niveau de risque dans la structure du capital de l'entrepriseStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise. Il montre la probabilité que l'entité emprunteuse éprouve des difficultés à honorer ses dettes ou si ses niveaux d'endettement sont à des niveaux sains. Le ratio d'endettement est calculé comme suit :

Dette totale, dans ce cas, désigne les passifs à court terme de l'entreprise (dettes que l'entreprise a l'intention de payer dans un délai d'un an ou moins) et les passifs à long terme (dettes à plus d'un an).

Les capitaux propres font référence aux capitaux propres de l'actionnaire (le montant que les actionnaires ont investi dans l'entreprise) plus le montant des bénéfices non répartis (le montant que l'entreprise a retenu de ses bénéfices).

Les entreprises du secteur manufacturier déclarent généralement un ratio d'endettement plus élevé que les entreprises du secteur des services, reflétant le montant plus élevé de l'investissement du premier dans les machines et autres actifs. D'habitude, le ratio dépasse le ratio moyen dette/fonds propres des États-Unis de 54,62 %.

Autres ratios de levier

Autres ratios de levier courantsRatios de levier Un ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. Le modèle Excel utilisé pour mesurer l'effet de levier financier comprend :

- Ratio dette/capital

- Ratio dette/EBITDA

- Intérêt ratio de couverture

Alors que le ratio d'endettement est le ratio de levier le plus couramment utilisé, les trois ratios ci-dessus sont également fréquemment utilisés dans la finance d'entrepriseAperçu de la finance d'entrepriseLa finance d'entreprise traite de la structure du capital d'une entreprise, y compris son financement et les actions que la direction prend pour augmenter la valeur de pour mesurer l'effet de levier d'une entreprise.

Risques de levier financier

Bien que l'effet de levier financier puisse entraîner une augmentation des bénéfices d'une entreprise, cela peut également entraîner des pertes disproportionnées. Des pertes peuvent survenir lorsque les paiements des frais d'intérêt pour l'actif submergent l'emprunteur parce que les rendements de l'actif ne sont pas suffisants. Cela peut se produire lorsque la valeur de l'actif diminue ou que les taux d'intérêt augmentent à des niveaux ingérables.

Volatilité du cours de l'action

Des montants accrus de levier financier peuvent entraîner des fluctuations importantes des bénéfices de l'entreprise. Par conséquent, le cours de l'action de l'entreprise augmentera et baissera plus fréquemment, et cela entravera la comptabilisation correcte des options d'achat d'actions détenues par les employés de l'entreprise. L'augmentation du cours des actions signifie que la société paiera des intérêts plus élevés aux actionnaires.

La faillite

Dans une entreprise où il existe de faibles barrières à l'entréeBarrières à l'entréeLes barrières à l'entrée sont les obstacles ou les entraves qui rendent difficile l'entrée de nouvelles entreprises sur un marché donné. Ceux-ci peuvent inclure, les revenus et les bénéfices sont plus susceptibles de fluctuer que dans une entreprise où les barrières à l'entrée sont élevées. Les fluctuations des revenus peuvent facilement pousser une entreprise à la faillite puisqu'elle sera incapable de faire face à ses dettes croissantes et de payer ses dépenses d'exploitation. Avec des dettes impayées imminentes, les créanciers peuvent déposer une plainte auprès du tribunal des faillites pour faire vendre les actifs de l'entreprise aux enchères afin de récupérer leurs dettes dues.

Accès réduit à plus de dettes

Lorsque vous prêtez de l'argent aux entreprises, les prestataires financiers évaluent le niveau de levier financier de l'entreprise. Pour les entreprises avec un ratio d'endettement élevé, les prêteurs sont moins susceptibles d'avancer des fonds supplémentaires car le risque de défaut est plus élevé. Cependant, si les prêteurs acceptent d'avancer des fonds à une entreprise à fort effet de levier, il prêtera à un taux d'intérêt plus élevé, suffisant pour compenser le risque de défaut plus élevé.

Levier d'exploitation

Le levier d'exploitation est défini comme le rapport entre les coûts fixes et les coûts variables encourus par une entreprise au cours d'une période donnée. Si les frais fixes dépassent le montant des frais variables, une entreprise est considérée comme ayant un levier d'exploitation élevé. Une telle entreprise est sensible aux variations du volume des ventes et la volatilité peut affecter l'EBIT de l'entreprise et le rendement du capital investi.

Un effet de levier d'exploitation élevé est courant dans les entreprises à forte intensité de capital telles que les entreprises manufacturières, car elles ont besoin d'un grand nombre de machines pour fabriquer leurs produits. Que l'entreprise réalise des ventes ou non, l'entreprise doit payer des coûts fixes tels que l'amortissement de l'équipement, frais généraux sur les usines de fabrication, et les frais d'entretien.

Autres ressources

CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous dès aujourd'hui!désignation, un programme de certification d'analyste financier de premier plan. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Ratios de levier Ratios de levier Un ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. modèle Excel

- Rendement des capitaux propresRendement des capitaux propres (ROE)Le rendement des capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (résultat net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Multiples d'évaluationAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

-

Qu'est-ce que la dette à court terme ?

La dette à court terme est définie comme les titres de créance qui doivent être payés au cours des 12 prochains mois ou au cours de lexercice en cours dune entreprise. Les dettes à court terme sont ég

-

Qu'est-ce qu'un comptable ?

Un comptable joue un rôle très crucial dans une organisationTypes dorganisationsCet article sur les différents types dorganisations explore les différentes catégories dans lesquelles les structures or

Finances

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la fusion?

- Que sont les pactes de dette ?

- Quel est le ratio dette/actif ?

- Qu'est-ce qu'un échange dette/équité ?

- Quel est le degré de levier financier ?

- Quel est le degré de levier d'exploitation?

- Qu'est-ce que la recapitalisation ?

- Qu'est-ce que la réassurance financière ?

-

Qu'est-ce qu'une société financière non bancaire (NBFC) ?

Qu'est-ce qu'une société financière non bancaire (NBFC) ? Une société financière non bancaire, également appelées institutions financières non bancaires, sont des entreprises qui offrent des services et des produits financiers mais ne sont pas officiellement...

-

Qu'est-ce que la normalisation ?

Qu'est-ce que la normalisation ? États financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et létat des flux de trésorerie. Ces trois déclarations de base sont la normalisation implique la...