Financement par emprunt ou par actions :quel est le meilleur ?

Financement par emprunt ou par actions – qu'est-ce qui convient le mieux à votre entreprise et pourquoi ? La réponse simple est que cela dépend. Le choix entre fonds propres et dette repose sur un grand nombre de facteurs tels que le climat économique actuel, la structure du capital existant de l'entreprise, et l'étape du cycle de vie de l'entreprise, pour n'en nommer que quelques-uns. Dans cet article, nous allons explorer les avantages et les inconvénients de chacun, et expliquer ce qui est le mieux, selon le contexte.

Définition des termes

D'un point de vue commercial :

- Dette :Fait référence à l'émission d'obligationsLes obligationsLes obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée. pour financer l'entreprise.

- Équité :Se réfère à l'émission d'actionsStockQu'est-ce qu'une action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actifs et des bénéfices résiduels de l'entreprise (en cas de dissolution de l'entreprise). Les termes « actions », "actions", et « équité » sont utilisés de manière interchangeable. pour financer l'entreprise.

Nous vous recommandons de lire d'abord les articles si vous n'êtes pas familier avec le fonctionnement des actions et des obligations.

Comment fonctionne la structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise influence-t-elle la décision d'endettement par rapport aux capitaux propres ?

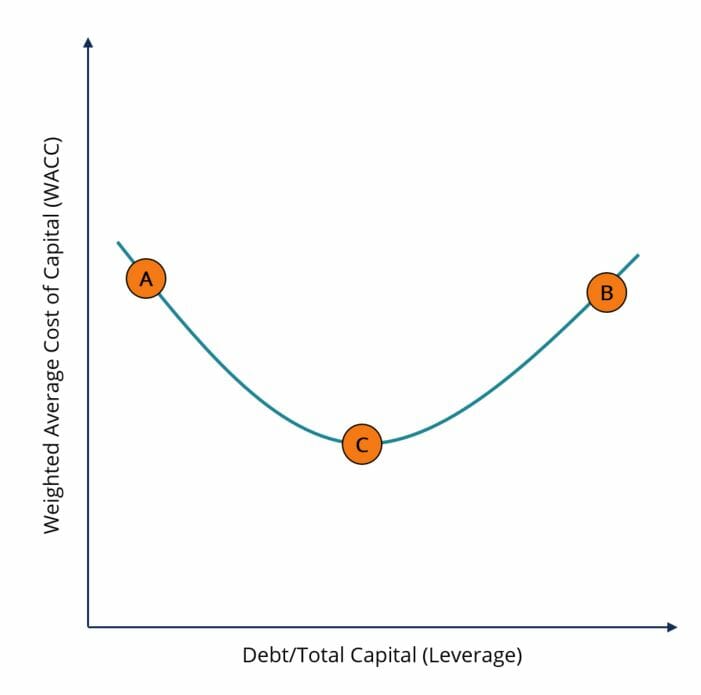

Pour répondre à cette question, nous devons d'abord comprendre la relation entre le coût moyen pondéré du capital (WACC)WACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette. et effet de levierLeverageLverage est une stratégie que les entreprises utilisent pour augmenter leurs actifs, flux de trésorerie, et revient, bien qu'il puisse également amplifier les pertes. Il existe deux principaux types de levier. En général, la meilleure structure de capital pour une entreprise est la structure de capital qui minimise le WACC de l'entreprise. Comme le suggère le tableau ci-dessous, les relations entre les deux variables ressemblent à une parabole.

Au point A, nous voyons une structure de capital qui a un faible montant d'endettement et un montant élevé de capitaux propres, résultant en un WACC élevé. Au point B, nous voyons le contraire :une structure de capital avec un montant élevé d'endettement et un faible montant de fonds propres – ce qui se traduit également par un WACC élevé. Afin de minimiser le WACC, la structure du capital doit consister en une combinaison équilibrée de dettes et de capitaux propres.

Pourquoi trop de fonds propres coûte-t-il cher ?

Le coût des capitaux propresCoût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement est généralement plus élevé que le coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation. étant donné que les investisseurs en actions prennent plus de risques lorsqu'ils achètent des actions d'une entreprise que des obligations d'une entreprise. Par conséquent, un investisseur en actions exigera des rendements plus élevés (une prime de risque sur actionsPrime de risque sur actionsLa prime de risque sur actions est la différence entre les rendements des actions/actions individuelles et le taux de rendement sans risque. C'est la rémunération de l'investisseur pour avoir pris un niveau de risque plus élevé et investir dans des actions plutôt que des titres sans risque.) que l'investisseur obligataire équivalent pour le dédommager du risque supplémentaire qu'il prend lors de l'achat d'actions. Investir dans des actions est plus risqué qu'investir dans des obligations en raison d'un certain nombre de facteurs, par exemple:

- Le marché boursier a une volatilité des rendements plus élevée que le marché obligataire

- Les actionnaires ont une créance moindre sur les actifs de l'entreprise en cas de défaillance de l'entreprise

- Les plus-values ne sont pas une garantie

- DividendesDividendeUn dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes. sont discrétionnaires (c'est-à-dire une entreprise n'a aucune obligation légale d'émettre des dividendes)

Ainsi, le financement uniquement avec des fonds propres conduira à un WACC élevé.

Pourquoi trop de dettes coûte-t-elle cher ?

Alors que le coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation. est généralement inférieur au coût des fonds propres (pour les raisons évoquées ci-dessus), s'endetter trop fera monter le coût de la dette au-dessus du coût des capitaux propres. En effet, le plus grand facteur influençant le coût de la dette est le taux d'intérêt du prêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. (en cas d'émission d'obligations, le taux du coupon de l'obligationTaux du couponUn taux du coupon est le montant des revenus d'intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.).

Alors qu'une entreprise s'endette de plus en plus, sa probabilité de défaut sur sa dette augmente. C'est parce que plus de dette équivaut à des paiements d'intérêts plus élevés. Si une entreprise connaît une période de vente lente et ne peut pas générer suffisamment de liquidités pour payer ses obligataires, il peut entrer en défaut. Par conséquent, les investisseurs en dette exigeront un rendement plus élevé des entreprises très endettées, afin de les dédommager du risque supplémentaire qu'ils prennent. Ce rendement requis plus élevé se manifeste sous la forme d'un taux d'intérêt plus élevé.

Ainsi, le financement purement par endettement entraînera un coût de la dette plus élevé, et, à son tour, un WACC plus élevé.

Il convient également de noter qu'à mesure que la probabilité de défaut augmente, les rendements des actionnaires sont également menacés, car une mauvaise presse concernant un défaut potentiel peut exercer une pression à la baisse sur le cours des actions de la société. Ainsi, contracter trop de dettes augmentera également le coût des fonds propres, car la prime de risque sur fonds propres augmentera pour compenser les actionnaires pour le risque supplémentaire.

En savoir plus sur les réflexions de Warren Buffet sur les capitaux propres par rapport à la dette.

Structure de capital optimale

La structure de capital optimale est celle qui minimise le coût moyen pondéré du capital (WACC) en prenant une combinaison de dette et de capitaux propres. Le point C sur le graphique ci-dessous indique la structure de capital optimale sur la courbe WACC versus levier :

Si l'entreprise est au point A de la courbe, émettre de la dette ferait baisser son WACC. Si l'entreprise est au point B de la courbe, l'émission d'actions ferait baisser son WACC. Pour plus de détails sur le calcul du WACC, cliquez iciWACCWACC est le coût moyen pondéré du capital d'une entreprise et représente son coût mixte du capital, y compris les capitaux propres et la dette.

Autres facteurs à considérer

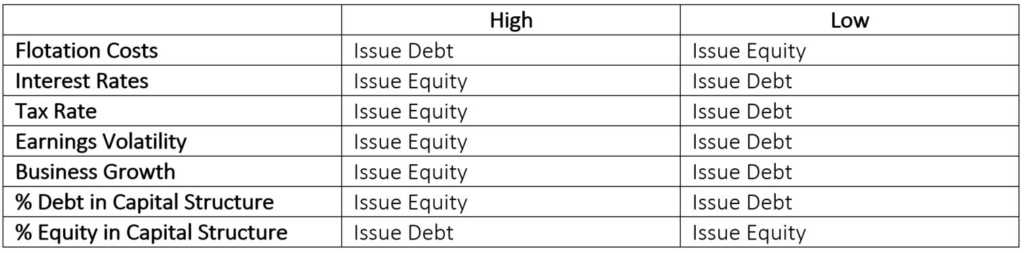

Vous trouverez ci-dessous d'autres facteurs importants qui doivent être pris en considération lors de la prise de décision de financement :

- Frais de flottaison :Si les banques d'investissement facturent beaucoup pour émettre (ou « flotter ») de nouvelles actions, l'émission de la dette sera moins chère et vice versa.

- Taux d'intérêt :Les taux d'intérêt élevés obligeront l'entreprise à proposer des obligations à coupon élevé afin d'être un investissement attrayant. ce sera plus cher, ainsi, l'émission d'actions sera moins chère et vice versa.

- Les taux d'imposition :Des taux d'imposition élevés seront déduits des rendements des obligataires car ils devront donner une plus grande partie de leur coupon. Ainsi, ils exigeront des rendements plus élevés pour compenser. Dans ce cas, l'émission d'actions sera moins chère et vice versa.

- Volatilité des bénéfices :Si l'activité est saisonnière, ou voit des revenus volatils chaque mois, il sera difficile de garantir que suffisamment d'argent sera disponible pour le paiement des coupons. Par conséquent, l'émission d'actions sera une meilleure décision et vice versa.

- Croissance de l'entreprise :Si l'entreprise est assez jeune et réalise des investissements importants en R&D pour accompagner sa croissance, il peut être plus judicieux de réduire les réclamations mensuelles sur les flux de trésorerie en émettant des actions et vice versa.

Le tableau ci-dessous résume facilement la décision de la dette par rapport aux capitaux propres :

*En supposant que tous les autres facteurs restent les mêmes

Davantage de ressources

Merci d'avoir lu ce guide sur la dette vs les capitaux propres et les avantages et inconvénients de chaque type de financement. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière en tant qu'analyste, les ressources de la FCI suivantes seront également utiles :

- Modélisation financière pour FP&AModélisation financière pour FP&ALa modélisation financière pour FP&A est principalement destinée à la budgétisation à court et moyen terme, prévision, et la planification. CFI propose des formations en ligne sur la construction de modèles financiers.

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Coût des capitaux propresCoût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement

- IntérêtsIntérêtsDépenses d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi

-

Quel prêt convient le mieux aux rénovations domiciliaires :personnel, carte de crédit ou valeur nette de la propriété ?

Quil sagisse de nouveaux sols, dune nouvelle pièce ou simplement de nouvelles fenêtres et de peinture, il existe de nombreuses façons de payer un projet de rénovation domiciliaire. Si vous avez hâte

-

Boule de neige contre. Avalanche :quelle méthode de remboursement de dette est la meilleure ?

Vous êtes donc prêt à rembourser vos dettes, cest parfait ! Maintenant, décidez quelle méthode vous allez utiliser. Boule de neige ou avalanche de dettes ? Ici, nous parlons de la différence entre les

la finance

- Les actions privilégiées sont-elles une dette ou des capitaux propres ?

- Qu'est-ce que le financement par emprunt ?

- 5 meilleurs mouvements de consolidation de dettes

- Dette contre des swaps d'actions

- Meilleurs prêts de consolidation de dettes

- Financement par actions vs financement par emprunt :quelle est la différence ?

- L'impact du financement

- Financement par emprunt :qu'est-ce que c'est et comment ça marche

- Financement par actions :les bases à connaître

-

HELOC vs prêt sur valeur domiciliaire :lequel me convient le mieux ?

HELOC vs prêt sur valeur domiciliaire :lequel me convient le mieux ? Que vous souhaitiez rénover votre maison ou consolider vos dettes, vous voudrez peut-être puiser dans la valeur nette de votre maison pour accéder à de largent supplémentaire. Les prêteurs peuvent v...

-

Prêt personnel vs prêt sur valeur domiciliaire :quel est le meilleur pour l'amélioration de l'habitat ?

Prêt personnel vs prêt sur valeur domiciliaire :quel est le meilleur pour l'amélioration de l'habitat ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...