Boule de neige contre. Avalanche :quelle méthode de remboursement de dette est la meilleure ?

Donc, vous en avez assez d'être endetté et vous êtes prêt à mettre en place un plan d'élimination de la dette. Génial !

Vous avez peut-être entendu parler de la boule de neige de la dette et c'est similaire, mais différent, partenaire de l'avalanche de dettes .

Ces deux méthodes sont presque identiques en ce sens qu'elles vous demandent toutes deux de payer des paiements minimaux sur toutes vos dettes, à l'exception d'une dette ciblée .

Avec l'une ou l'autre méthode, vous enverrez chaque dollar supplémentaire que vous pouvez trouver jusqu'à ce que la dette de concentration soit remboursée. Une fois que c'est le cas, la prochaine dette en ligne devient votre nouvelle dette de concentration. Au fur et à mesure que vous remboursez vos dettes et que vos paiements minimums disparaissent, vous aurez de plus en plus d'argent à envoyer en tant que paiements supplémentaires à la dette sur laquelle vous vous concentrez (d'où l'analogie boule de neige).

La seule différence entre la boule de neige et l'avalanche est l'ordre de remboursement de vos dettes. Certains auteurs de finances personnelles soutiennent avec zèle que l'un est meilleur qu'un autre; nous pensons que c'est une question de préférence personnelle (tant que votre dette diminue !)

La méthode boule de neige de la dette

Avec la méthode boule de neige de la dette, vous remboursez vos dettes à partir du plus petit solde au solde le plus élevé , quels que soient les taux d'intérêt.

La raison en est que souvent les gens ont beaucoup de petites dettes qui traînent. Beaucoup de déclarations à venir chaque mois. Beaucoup de paiements minimums à payer et cela devient écrasant. Des factures de médecin provenant de plusieurs endroits différents, de petits soldes ici et là sur des cartes de crédit de magasin ou de l'argent emprunté à des membres de la famille.

Tout semble écrasant quand il semble que partout où vous vous tournez, vous devez plus d'argent.

Lorsque vous payez vos dettes du plus petit au plus gros solde, vous commencez à effacer ces petites dettes très rapidement. Selon votre situation, vous pourriez même vous débarrasser d'une dette entière chaque mois pendant les premiers mois.

C'est très stimulant. Vous voyez des progrès rapidement et vous commencez à sentir que vous pouvez vraiment le faire. Ensuite, au moment où vous commencez à vous attaquer aux dettes les plus importantes, comme votre prêt automobile ou le gros solde de votre carte de crédit, vous avez la confiance, la capacité et les liquidités supplémentaires nécessaires pour aller jusqu'au bout.

La méthode de l'avalanche de dettes

Dans la méthode de l'avalanche de dettes, vous payez vos dettes au taux d'intérêt le plus élevé au taux d'intérêt le plus bas , quel que soit le solde.

Mathématiquement, cela a le plus de sens. Vous paierez moins d'intérêts si vous réglez vos dettes dans cet ordre. Économiser de l'argent sur les intérêts signifie que vous rembourserez vos dettes plus rapidement. L'intérêt de se désendetter n'est-il pas de le faire le plus rapidement possible ?

Vous en avez pour votre argent lorsque vous vous attaquez d'abord au taux d'intérêt le plus élevé. Pourquoi payer une dette qui ne facture aucun intérêt alors que vous avez une carte de crédit qui facture 18 % ?

Le secret dont personne ne parle

Certaines personnes ont des opinions zélées sur la meilleure méthode. La foule de Dave Ramsey est déterminée à faire boule de neige sur la dette - elle a un public culte. Le groupe d'avalanche pense que les mathématiques priment sur tout et ne comprend pas pourquoi tout le monde ne le voit pas à sa manière.

Mais voici le secret... peu importe !

La meilleure façon de rembourser la dette est d'effectuer les paiements minimums sur toutes vos dettes, à l'exception d'une dette ciblée. Concentrez-vous sur une dette et envoyez chaque dollar que vous pouvez vers cette dette jusqu'à ce qu'elle disparaisse. Quelle dette vous choisissez fait très peu de différence ! Vous ne me croyez pas ? Faisons le calcul.

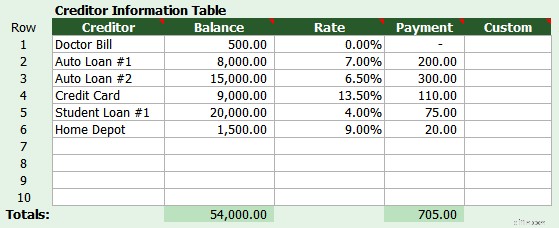

Prenons un mari et sa femme, Joe et Suzie, avec les dettes suivantes :

Ensemble, ils ont décidé qu'ils pouvaient payer 1 000 $ par mois pour rembourser leurs dettes, y compris tous les paiements minimaux. Joe veut rembourser ses dettes en utilisant la méthode de l'avalanche, le taux d'intérêt le plus élevé en premier. Mais Suzie veut utiliser la boule de neige de la dette et payer le solde le plus bas en premier.

- Grâce à l'avalanche de Joe, le couple n'aura plus de dettes après cinq ans et quatre mois . Ils paieront 8 394 $ dans l'intérêt.

- En utilisant la boule de neige de Suzie, le couple n'aura plus de dettes après cinq ans et cinq mois . Ils paieront 9 378 $ dans l'intérêt.

La différence est d'un mois et de 985 $ sur cinq ans.

Maintenant, 985 $ est une bonne somme d'argent. Mais par mois, il n'y a qu'une différence d'intérêt de 15,15 $ en faisant boule de neige par rapport à l'avalanche. Le fait est que cela ne vaut pas la peine de se battre. Je dis, choisissez la dette qui vous dérange le plus et résolvez-la. Passez ensuite à la prochaine dette qui vous dérange le plus et ainsi de suite.

Résumé

Les méthodes boule de neige et avalanche sont presque identiques en ce sens que vous serez en mesure de rembourser votre dette rapidement (selon le montant de votre dette). Rester motivé est plus important que quelques dollars supplémentaires en intérêts que vous économiserez grâce à la méthode de l'avalanche. Parce que le pire résultat est d'abandonner son plan ou de s'endetter à nouveau.

Vous voulez le vérifier avec vos propres chiffres ? Vous pouvez télécharger ici un calculateur boule de neige de la dette qui vous permettra de comparer la boule de neige, l'avalanche et une commande personnalisée.

En savoir plus

- Coup de pied à la dette ! Comment sortir de la dette par vous-même

- Devez-vous rembourser vos dettes avant d'investir ?

Outils associés

- Comparez nos meilleurs choix de cartes de crédit

- Meilleurs tarifs de compte d'épargne en ligne

- Obtenez votre score (vraiment) gratuit en 5 minutes

-

Boule de neige de la dette contre avalanche de la dette :quel est le meilleur ?

Si vous cherchez un moyen de rembourser vos dettes et daméliorer votre situation financière, vous avez probablement effectué de nombreuses recherches sur Google. Et les deux stratégies de remboursemen

-

Boule de neige de la dette contre avalanche de la dette :quel est le meilleur ?

Si vous cherchez un moyen de rembourser vos dettes et daméliorer votre situation financière, vous avez probablement effectué de nombreuses recherches sur Google. Et les deux stratégies de remboursemen

Dettes

- Avantages et inconvénients de la méthode de la boule de neige de la dette

- Quel prêt est le meilleur pour rembourser les cartes de crédit ?

- Qu'est-ce que la méthode boule de neige de la dette ?

- Budgétisez votre dette :la méthode boule de neige

- Comment effacer la dette en utilisant la méthode de la boule de neige de la dette

- Calculateur de remboursement de la dette

- Quels types de dettes affectent le plus votre qualité de vie ?

- Pourquoi la boule de neige de la dette et l'avalanche de la dette n'ont pas d'importance

- La méthode boule de neige de la dette pour réduire la dette

-

Avalanche ou boule de neige :le débat sur le remboursement de la dette

Avalanche ou boule de neige :le débat sur le remboursement de la dette Essayer de rembourser vos dettes sans plan peut ressembler à essayer de renflouer un navire en perdition avec un petit seau. Après un moment, vous vous rendrez compte que vous faites peu ou pas de pro...

-

5 meilleures applications pour aider à rembourser la dette

5 meilleures applications pour aider à rembourser la dette La dette peut donner limpression davoir un singe sur le dos. Au début, ce nest vraiment pas si mal; peut-être comme lun de ces drôles de singes de cirque - vous savez que les choses peuvent devenir un...