Qu'est-ce qu'un prêt relais ?

Un prêt relais est une forme de financement à court terme qui est utilisée pour répondre aux obligations actuelles avant d'obtenir un financement permanent. Il fournit des guides d'évaluation de flux de trésorerie immédiatsValuationFree pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions, lorsque le financement est nécessaire mais n'est pas encore disponible. Un prêt relais est assorti de taux d'intérêt relativement élevés et doit être adossé à une forme de garantie telle que l'inventaire de l'entreprise. composé de toutes les matières premières, travaux en cours, et les produits finis qu'un ou bien immobilier. Le prêt est accessible aux particuliers et aux entreprises pour répondre à certaines obligations.

Les prêts relais sont généralement organisés dans un court laps de temps et avec peu de documentation. Par exemple, s'il y a un décalage entre l'achat d'un bien immobilier et la cession d'un autre bien, l'acheteur peut contracter un crédit-relais pour faciliter l'achat. Dans ce cas, la propriété d'origine devient la garantie du prêt. Une fois le financement à long terme disponible, il est utilisé pour rembourser le prêt relais et également pour répondre à d'autres capitalisations. Besoins. Les prêts relais sont principalement utilisés dans l'immobilier pour récupérer une propriété de la saisie ou pour fermer une propriété rapidement.

Types de prêts relais

Il existe quatre types de prêts relais, à savoir :prêt relais ouvert, prêt relais fermé, prêt relais de premier rang, et le prêt relais de deuxième charge.

1. Prêt relais fermé

Un prêt relais fermé est disponible pour une durée prédéterminée qui a déjà été convenue par les deux parties. Il est plus susceptible d'être accepté par les prêteurs car il leur donne une plus grande certitude quant au remboursement du prêt. Échéancier de la dette Un échéancier de la dette présente toutes les dettes d'une entreprise selon un échéancier basé sur son échéance et son taux d'intérêt. En modélisation financière, flux de charges d'intérêts. Il attire des taux d'intérêt plus bas qu'un prêt relais ouvert.

2. Prêt relais ouvert

Le mode de remboursement d'un crédit relais ouvert est indéterminé lors de la première enquête, et il n'y a pas de date de remboursement fixe. Afin d'assurer la sécurité de leurs fonds, la plupart des sociétés de transition déduisent les intérêts du prêt de l'avance de prêt. Un prêt relais ouvert est préféré par les emprunteurs qui ne savent pas quand leur financement attendu sera disponible. En raison de l'incertitude sur le remboursement du prêt, les prêteurs facturent un taux d'intérêt plus élevé. L'intérêt à payer L'intérêt à payer est un compte de passif figurant au bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés pour ce type de prêt relais.

3. Prêt relais de première charge

Un prêt relais de première charge donne au prêteur une première charge sur la propriété. S'il y a un défaut, le premier prêteur de crédit-relais recevra son argent avant les autres prêteurs. Le prêt attire des taux d'intérêt plus bas que les prêts relais de deuxième charge en raison du faible niveau de risque de souscription.

4. Deuxième prêt relais de charge

Pour un crédit relais 2ème charge, le prêteur prend la deuxième charge après le premier prêteur existant. Ces prêts ne sont que pour une courte période, généralement moins de 12 mois. Ils comportent un risque de défaut plus élevé et, donc, attirer un taux d'intérêt plus élevé. Un prêteur de deuxième charge ne commencera à récupérer le paiement du client qu'une fois que toutes les dettes accumulées envers le premier prêteur de prêt-relais auront été payées. Cependant, le prêteur relais pour un prêt de deuxième charge a les mêmes droits de reprise de possession que le premier prêteur de charge.

Comment travaillent-ils?

Un prêt relais est utilisé dans le secteur immobilier pour effectuer un acompte pour une nouvelle maison. En tant que propriétaire désireux d'acheter une nouvelle maison, vous avez deux options.

La première option consiste à inclure une éventualité dans le contrat pour la maison que vous avez l'intention d'acheter. L'éventualité indiquerait que vous n'achèterez la maison qu'une fois la vente de votre ancienne maison terminée. Cependant, certains vendeurs pourraient rejeter cette option si d'autres acheteurs prêts sont prêts à acheter la maison instantanément.

La deuxième option est d'obtenir un prêt pour payer un acompte pour la maison avant la vente de la première maison. Vous pouvez contracter un prêt relais et utiliser votre ancienne maison en garantie du prêt. Le produit peut ensuite être utilisé pour payer un acompte pour la nouvelle maison et couvrir les coûts du prêt. Dans la plupart des cas, le prêteur offrira un prêt relais d'une valeur d'environ 80 % de la valeur combinée des deux maisons.

Les propriétaires d'entreprise et les entreprises peuvent également contracter des prêts-relais pour financer le fonds de roulement et couvrir les dépenses en attendant un financement à long terme. Ils peuvent utiliser le prêt relais pour couvrir des dépenses telles que les factures de services publics, paie, louer, et les coûts d'inventaire. Les entreprises en difficulté peuvent également contracter des prêts relais pour assurer le bon fonctionnement de l'entreprise, pendant qu'ils recherchent un grand investisseur ou acquéreurFusions Acquisitions Processus de fusion et acquisitionCe guide vous guide à travers toutes les étapes du processus de fusion-acquisition. Découvrez comment les fusions et acquisitions et les transactions sont conclues. Dans ce guide, nous allons décrire le processus d'acquisition du début à la fin, les différents types d'acquéreurs (achats stratégiques vs. financiers), l'importance des synergies, et les frais de transaction. Le prêteur peut alors prendre une participation dans l'entreprise pour protéger ses intérêts dans l'entreprise.

Avantages des prêts relais

L'un des avantages des prêts relais est qu'ils vous permettent d'obtenir des opportunités que vous auriez manquées autrement. Un propriétaire cherchant à acheter une nouvelle maison peut inscrire une éventualité dans le contrat stipulant qu'il n'achètera la maison qu'après avoir vendu son ancienne maison. Cependant, certains vendeurs peuvent ne pas être à l'aise avec un tel accord et pourraient finir par vendre la propriétéCoentreprise immobilièreUne coentreprise immobilière (JV) joue un rôle crucial dans le développement et le financement de la plupart des grands projets immobiliers. à d'autres acheteurs prêts. Avec un prêt relais, vous pouvez verser un acompte pour la maison en attendant la finalisation de la vente de l'autre maison.

Aussi, se qualifier et obtenir l'approbation d'un prêt relais prend moins de temps qu'un prêt traditionnel. Le traitement rapide d'un prêt relais vous offre la commodité d'acheter une nouvelle maison en attendant la meilleure offre pour l'ancienne maison. Le long délai d'attente pour les prêts traditionnels peut vous obliger à louer un appartement, et cela peut affecter votre budget. Aussi, les prêts relais permettent des modalités de paiement flexibles en fonction des accords de prêt. Vous pouvez choisir de commencer à rembourser le prêt avant ou après l'obtention d'un financement à long terme ou la vente de l'ancienne propriété.

Inconvénients des prêts relais

En prenant un prêt-relais, vous devrez payer deux hypothèques et un prêt-relais en attendant la fin de la vente de votre ancienne maison ou la clôture du financement à long terme. Si vous manquez à vos obligations de prêt, le prêteur de prêt-relais pourrait saisir la maison et vous laisser dans une détresse financière encore plus grande qu'avant de contracter le prêt-relais. Plus, la forclusion pourrait vous laisser sans maison.

En tant que forme de financement à court terme, les prêts relais sont coûteux, en raison des taux d'intérêt élevés et des frais associés tels que les paiements d'évaluation, frais d'entrée, et les frais juridiques du prêteur. Aussi, certains prêteurs insistent pour que vous contractiez une hypothèque avec eux, limitant votre capacité à comparer les taux hypothécaires de différentes entreprises.

Applications en modélisation financière

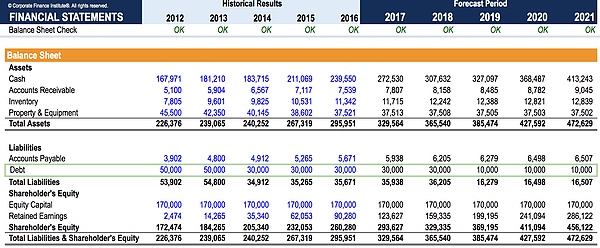

Dans la modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle., il peut être nécessaire d'intégrer la fonctionnalité pour que le modèle dispose d'un prêt relais qui entre en jeu si l'entreprise n'a plus de liquidités.

Dans de nombreux types de modèles financiersTypes de modèles financiersLes types les plus courants de modèles financiers incluent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 meilleurs types, il y aura un revolver construit, mais une dette à court terme plus importante peut être nécessaire si l'entreprise semble avoir un solde de trésorerie négatif. Dans ce cas, l'analyste ajoutera une tranche de dette à court terme à l'échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier basé sur son échéance et son taux d'intérêt. En modélisation financière, flux de charges d'intérêts ainsi qu'au bilan en dette à court terme.

Pour apprendre plus, lancez nos cours de modélisation financière !

Apprendre encore plus

Pour augmenter vos connaissances et faire avancer votre carrière, consultez les ressources CFI gratuites suivantes :

- Bullet LoanBullet LoanUn prêt in fine est un type de prêt dans lequel le capital emprunté est remboursé à la fin de la durée du prêt. Dans certains cas, les frais d'intérêts sont

- Facilité de crédit renouvelableFacilité de crédit renouvelableUne facilité de crédit renouvelable est une ligne de crédit conclue entre une banque et une entreprise. Il vient avec un montant maximum établi, et le

- Crédit commercialCrédit commercialUn crédit commercial est un accord ou une entente entre des agents faisant des affaires les uns avec les autres qui permet l'échange de biens et de services

- Bank LineBank LineUne ligne bancaire ou une ligne de crédit (LOC) est un type de financement qui est accordé à un particulier, société, ou entité gouvernementale, par une banque ou autre

-

Qu'est-ce qu'un privilège?

Si vous avez contracté un emprunt pour acheter une voiture ou une maison, il y a eu un privilège dessus. Donc, Quest-ce quun privilège et pourquoi devriez-vous vous en soucier ? Un privilège est u

-

Que sont les prêts relais ?

Un prêt relais est un prêt à court terme qui fournit un financement pour combler la période jusquà ce que des fonds soient reçus dune autre source de revenus. Ces types de prêts peuvent être utilisés

la finance

-

Qu'est-ce que l'amortissement ?

Qu'est-ce que l'amortissement ? Lamortissement fait référence au processus de remboursement dune dette au moyen dun calendrier, versements prédéterminés qui incluent le principal et les intérêtsÉchéancier de la detteUn échéancier de...

-

Qu'est-ce qu'un prêt de démarrage ?

Qu'est-ce qu'un prêt de démarrage ? Si vous débutez dans lemprunt dargent ou si votre cote de crédit est faible, vous pouvez envisager de contracter ce que lon appelle parfois un prêt de démarrage ou un prêt de démarrage de crédit. Le...