Mettre vos processus financiers en forme pour les nouvelles règles de comptabilisation des revenus du FASB

Qu'est-ce qu'Apple, Meilleur achat, NetSuite et Sears ont-ils tous en commun ?

Ils vendent tous des produits multi-éléments, qu'il s'agisse d'un réfrigérateur vendu avec un contrat d'entretien, un smartphone vendu avec "plus qu'un logiciel accessoire, " ou, comme dans le cas de NetSuite, un logiciel d'abonnement qui est vendu avec l'assistance et les services.

Autrefois, les entreprises pourraient essayer d'attribuer la valeur de chaque élément et de les comptabiliser séparément, mais s'ils ne pouvaient pas répondre à des exigences d'évaluation strictes, ils devraient comptabiliser l'ensemble de la vente comme une seule unité comptable et comptabiliser tous les revenus ensemble. En vertu de la nouvelle série de règles du Financial Accounting Standards Board (FASB), ce n'est plus une option.

Toute personne qui vend des produits ou des services qui sont livrés à des moments différents pourrait être affectée par ces règles. Il s'agit de la modification la plus répandue des règles de comptabilisation des revenus ces dernières années et elle aura un impact sur de nombreuses entreprises dans un large éventail de secteurs. Les nouvelles règles entrent en vigueur pour les exercices ouverts à compter du 15 juin, 2010, mais l'adoption anticipée est possible.

De nombreuses entreprises attendent avec impatience ce changement de règle, car elles estiment qu'il aligne plus étroitement leurs revenus sur leurs coûts. Pomme, par exemple, a été à l'avant-garde de la promotion de ces changements. Selon les anciennes règles, Apple a dû comptabiliser tous les revenus de l'iPhone sur une période de deux ans. Ces nouveaux changements de comptabilisation des revenus permettent désormais à Apple de comptabiliser les revenus du matériel iPhone dès sa vente, tandis que la comptabilisation des revenus du logiciel est basée sur une valeur estimée qui s'étale sur la durée de vie de l'iPhone. Apple l'a adopté dès le premier trimestre de l'exercice 2010 et l'impact sur ses résultats a été substantiel. En réalité, l'adoption des nouveaux principes comptables a augmenté les ventes nettes d'Apple de 6,4 milliards de dollars, 5,0 milliards de dollars et 572 millions de dollars pour 2009, 2008 et 2007, respectivement.

Ma propre entreprise NetSuite, a évalué ces nouvelles règles comptables et a annoncé leur adoption anticipée en 2010. Ces règles ont un impact sur les processus d'affaires interservices, et ils nécessitent un examen minutieux des contrôles et la mise en œuvre de nouveaux processus. Avec l'introduction de ces nouvelles règles, avoir les bons systèmes d'entreprise en place fait toute la différence en termes de vitesse d'adoption et de gestion continue.

Dans cette lettre, Je vais explorer les dernières règles du FASB qui ont été finalisées en octobre—EITF 08-01 (FASB règle ASU 2009-13) et EITF 09-03 (FASB règle ASU 2009-14)—et identifier certaines des considérations clés que vous devriez appliquer à votre entreprise.

D'abord, Un peu d'arrière-plan

Prenons un moment pour explorer l'histoire et les moteurs des nouvelles règles du FASB. La nouvelle règle EITF 08-01 remplace désormais l'EITF 00-21, qui énonçait auparavant les exigences qui doivent être remplies pour qu'une entreprise comptabilise les produits de la vente d'un article livré faisant partie d'un accord à éléments multiples lorsque d'autres articles n'ont pas encore été livrés.

Dans le cadre de l'EITF 00-21, les entreprises devaient fournir des preuves objectives et fiables de la juste valeur de chaque élément vendu dans le cadre d'un même contrat afin de les séparer. Lorsque la juste valeur n'était pas disponible, le résultat était souvent le report des revenus jusqu'à ce que tous les articles aient été livrés, ou la comptabilisation du chiffre d'affaires sur la durée d'un contrat, même si certains des éléments, tels que les services, pourrait avoir été entièrement livré dès le début. Cela a eu un impact substantiel (c'est-à-dire retard) sur la façon dont une entreprise a déclaré son chiffre d'affaires, et dans de nombreux cas, un décalage important entre les revenus et les coûts.

Comprendre les nouvelles règles

Donc, quelles sont les deux nouvelles règles, en un mot?

- EITF 08-01 (ASU 2009-13) : Concerne les accords de revenus avec plusieurs livrables.

- EITF 09-03 (ASU 2009-14) : Traite des arrangements qui incluent à la fois des éléments matériels et logiciels.

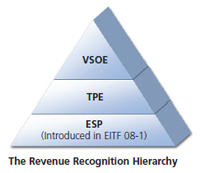

D'une manière générale, l'impact de l'EITF 08-01 est que les entreprises qui étaient tenues de comptabiliser plusieurs éléments sous une seule unité comptable doivent les répartir en plusieurs unités, et les comptabiliser à des taux différents, ce qui signifie qu'ils peuvent comptabiliser des revenus plus rapidement sur certains éléments qu'ils ne le pouvaient auparavant. La nouvelle directive de l'EITF 08-01 introduit un troisième niveau de preuve que vous devez suivre pour séparer les différents éléments d'un contrat. Si des preuves objectives spécifiques au fournisseur (VSOE) sont disponibles, qui doit être utilisé. Si non, Des Preuves de Tiers (TPE) doivent être utilisées, et si ni l'un ni l'autre n'est disponible, puis un nouveau concept appelé Prix de vente estimé (ESP) est utilisé.

Pour ceux d'entre vous qui connaissent les règles de comptabilisation des revenus des logiciels, VSOE a sans aucun doute été à l'origine de nombreuses nuits blanches et de longues conversations avec vos auditeurs. Compte tenu de la difficulté à prouver le VSOE ou du manque fréquent de disponibilité des TPE, Je m'attendrais à ce que l'ESP soit la méthode la plus fréquemment utilisée et le sujet de nombreux nouveaux longs, conversations agréables et coûteuses.

Une fois que vous avez établi un prix de vente autonome pour chaque article, vous devez ensuite allouer le prix total du contrat à chaque article en fonction de son « prix de vente relatif ». Cela signifie que le prix auquel vous vendez quelque chose et le montant que vous reconnaissez comme revenu seront généralement différents.

Donc, en bref, la valeur de chaque composant est déterminée indépendamment (VSOE si disponible, TPE si pas de VSOE, et ESP si pas de TPE), et la valeur de la commande (ou de la commande client) d'un client est divisée au prorata en fonction de ces valeurs.

Chaque élément est alors comptabilisé selon les règles de reconnaissance du chiffre d'affaires applicables à ce type d'élément. Il convient de noter que l'introduction de ces règles signifie l'élimination de la méthode résiduelle (et si vous ne savez pas ce que c'est, considérez-vous chanceux).Les clés pour mettre vos processus financiers en forme

L'impact de la nouvelle règle pour une entreprise Software-as-a-Service (SaaS) comme NetSuite est la capacité, même en l'absence de juste valeur, de comptabiliser les éléments livrés tels que les services en amont du contrat lorsqu'ils sont livrés, plutôt que d'avoir à reconnaître tous les éléments sur la durée du contrat.

Cependant, les systèmes et processus financiers et opérationnels sous-jacents doivent être évalués et modifiés pour s'assurer qu'ils respectent les nouvelles règles. Les meilleures pratiques clés pour s'assurer que votre entreprise est en mesure d'adopter cette nouvelle règle favorable de comptabilisation des revenus comprennent :

- Centralisez les données nécessaires au calcul du prix de vente estimé (ESP) . Un référentiel unique des ventes, les données sur les finances et les services sont extrêmement précieuses pour le calcul des PSE. Sans ça, leur calcul peut devenir un processus manuel fastidieux. De plus, il peut être risqué de s'appuyer sur des feuilles de calcul pour rapprocher les données pertinentes de plusieurs systèmes d'entreprise, surtout compte tenu des conditions de marché en constante évolution.

Par exemple, le prix de vente moyen des services peut être dérivé des taux de facturation horaires qui peuvent varier en fonction de la géographie ou du type de ressource. Les prix de vente des produits peuvent varier en fonction des taux d'actualisation, canaux partenaires, ou de l'industrie. Pour les entreprises multinationales, un autre défi est la complexité supplémentaire de s'assurer que les taux de change sont correctement appliqués aux PSE.

Une publication récente de KPMG1 a décrit une méthodologie structurée pour le calcul des ESP qui donne une idée de la valeur de la centralisation des données, aussi bien pour le calcul que pour la surveillance continue :- Étape 1: Rassemblez tous les points de données raisonnablement disponibles.

- Étape 2: Envisagez des ajustements en fonction des conditions du marché (p. demande, concurrence, tendances et contraintes) et les facteurs spécifiques à l'entité (par exemple, stratégies et pratiques de prix, part de marché et position).

- Étape 3: Tenir compte de la nécessité de stratifier les prix de vente en groupes significatifs en fonction du type de client, taille de la transaction ou volume de clients, géographie, canal de distribution ou d'autres groupes pertinents.

- Étape 4: Évaluez les informations disponibles et faites une meilleure estimation.

- Étape 5 : Établir des processus de suivi et d'évaluation continus.

- Assurer une forte intégration entre les systèmes d'automatisation des services professionnels (PSA) et les finances . Étant donné que les entreprises peuvent désormais comptabiliser la prestation de services selon un calendrier différent de celui des revenus d'abonnement, il devient essentiel de s'assurer que le système PSA est étroitement intégré aux données financières. Les systèmes PSA ou les feuilles de calcul non intégrés peuvent facilement entraîner une confusion quant à la partie du projet qui a été livrée et son impact sur la comptabilisation des revenus. Si vous avez une forte intégration entre les services et les systèmes financiers, avec une prestation de services basée sur des jalons basés sur des projets ou d'autres points de contrôle de livraison, vous pouvez transférer les revenus automatiquement et de manière fiable dans votre système financier pour comptabilisation.

- Examinez et alignez votre système financier et les processus de comptabilisation des revenus existants pour y faire face. Un nombre important de clients potentiels avec lesquels nous parlons effectuent déjà leurs calculs de comptabilisation des revenus en dehors de leurs systèmes financiers, souvent sur des feuilles de calcul, car ils ont atteint les limites de leurs systèmes comptables existants. Pour eux, la comptabilisation des revenus est déjà un processus sujet aux erreurs. Cependant, l'avènement de cette règle ajoute évidemment une nouvelle dimension de complexité, étant donné le besoin de PSE à jour, calculs automatisés au prorata et plusieurs calendriers de comptabilisation des revenus. Il est donc important d'examiner vos systèmes et processus comptables existants, et comprendre s'il y aura un impact substantiel en termes de processus fastidieux supplémentaires ou de risque accru d'erreurs manuelles persistantes.

- Alignez vos devis de vente avec vos données financières. Ces règles auront non seulement un impact sur votre capacité à préparer des états financiers une fois la vente conclue, mais elles auront également un impact significatif sur votre capacité à prévoir quels seront vos revenus. Vous devez vous assurer que vos systèmes et processus vous offrent la flexibilité nécessaire pour gérer le montant des ventes présenté à votre client (c. le prix de vente sur le devis ou la facture), tout en pouvant affecter ultérieurement le montant afin de créer la valeur qui sera reconnue. Les allocations et les calculs pertinents doivent être gérés correctement - et de préférence, automatiquement.

- Assurez-vous d'être en mesure de gérer et de reconnaître tous les types de revenus. Il est essentiel d'examiner en détail les différents types de revenus, tels que les revenus basés sur le temps, pourcentage d'achèvement (pour les services), événementiel, etc.—et assurez-vous que vos processus et systèmes financiers existants sont prêts à gérer ces multiples éléments.

-

Adoptez une visibilité continue sur les revenus comptabilisés récapitulatifs et détaillés à mesure que les règles entrent en vigueur. Une fois que vous commencez à adopter ces nouvelles règles de comptabilisation des revenus, vous voudrez surveiller en permanence l'effet sur vos rapports financiers et vous assurer que vous comptabilisez les revenus comme vous l'aviez prévu. S'appuyer sur des feuilles de calcul ou essayer de concilier les informations entre plusieurs systèmes sera encore moins adéquat.

Idéalement, la visibilité du tableau de bord en temps réel devrait vous permettre de surveiller en permanence les revenus reconnus ; examiner la répartition des revenus comptabilisés entre les divers éléments ; fournir une visibilité détaillée jusqu'au niveau de la transaction ; vous aider à vous assurer que vous êtes confiant dans la communication de vos données financières ; vous permettre de garder un œil sur l'exactitude des ESP ; et assurez-vous que vous êtes en mesure de diagnostiquer rapidement tout problème imprévu qui survient. En outre, il est important de s'assurer que vous êtes équipé pour gérer les rapports plus complexes sur les revenus et les revenus différés (par région, gamme de produits, etc.) résultant des nouvelles règles.

Chez NetSuite, nous gérons notre entreprise sur NetSuite, ce qui signifie que nos systèmes commerciaux doivent déjà être étroitement alignés pour nous permettre de tirer rapidement parti de ces nouvelles règles. Nous avons fait une priorité de nous assurer que le système NetSuite peut déjà prendre en charge ces récents changements apportés aux règles de comptabilisation des revenus (c'est-à-dire, EITF 08-01, et EITF 09-03) et peut par ailleurs prendre en charge toutes les exigences de comptabilisation des revenus pertinentes pour les sociétés de logiciels et les secteurs plus larges (c'est-à-dire SOP 97-2, POS 98-9, EITF 00-21)

Cela nous laisse en position de force pour nous assurer que nos systèmes financiers et opérationnels ne sont pas un obstacle à l'adoption de cette méthode privilégiée de comptabilisation des revenus, et que nous pouvons nous concentrer sur la comptabilisation des revenus, plutôt que de consacrer du temps et des ressources à la gestion des systèmes sous-jacents.

NetSuite propose également sa fonctionnalité de reconnaissance des revenus en tant qu'application cloud autonome spécialement conçue pour gérer la reconnaissance des revenus pour les entreprises qui pourraient simplement avoir besoin de cette fonctionnalité incrémentielle pour leurs systèmes ERP existants. Nous travaillons avec de nombreux intégrateurs de systèmes experts dans l'intégration de NetSuite avec d'autres applications ERP telles que SAP, Oracle et Grandes Plaines. Les clients trouvent qu'il s'agit d'un moyen beaucoup plus rapide et contrôlé de s'assurer que les nouvelles règles sont mises en œuvre de manière efficace et précise qu'en utilisant des méthodes manuelles. Il a également l'avantage de pouvoir prendre des données de plusieurs systèmes et de produire les journaux de constatation des revenus réels dont vous aurez besoin pour que vos finances soient correctes.

Meilleures salutations,

Jim McGeever, ROUCOULER, NetSuite.

-

Stratégies de retraite pour votre avenir

Des stratégies de retraite qui fonctionnent Alors que la plupart des gens soutiennent lidée dépargner pour leur retraite, beaucoup nont pas assez dargent dans leurs comptes. Dans un rapport de 2017 d

-

Le guide de votre marque sur Facebook Marketplace :un nouveau canal de croissance

Vendez plus avec BigCommerce et Facebook En savoir plus Imaginez que vous vous installiez dans votre canapé après une journée de travail et que vous allumiez votre téléviseur, pour vous rendre co

la finance

- Ce que signifie un nouveau développement pour votre loyer

- Reconnaissance des revenus récurrents dans le cloud

- Prêts de chirurgie esthétique - Financez votre nouveau look

- Nouvelles règles pour la conversion IRA en Roth en 2010

- Votre guide d'assurance pour animaux de compagnie pour les nouveaux propriétaires

- Nouvelles règles pour les cartes prépayées :le CFPB appelle à la transparence

- Votre calendrier des finances personnelles pour 2022

- Votre nouveau diplômé pourrait-il utiliser une leçon supplémentaire sur les finances ?

- Résolutions financières du Nouvel An :mettez vos finances en forme pour 2022

-

Conseils essentiels pour les finances de votre entreprise

Conseils essentiels pour les finances de votre entreprise Que vous démarriez une entreprise à partir de zéro ou que vous soyez en affaires depuis un certain temps, bien maîtriser les finances de votre entreprise est la clé pour réussir à créer de la richesse...

-

5 conseils pour obtenir un prêt si votre cote de crédit se situe dans les 600

5 conseils pour obtenir un prêt si votre cote de crédit se situe dans les 600 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...