Meilleurs investissements à long terme pour 2021

Les investissements à long terme ne sont pas aussi attrayants que plus courts, plus volatiles. Ils ne nécessitent pas une réflexion rapide ou un intellect de niveau génie pour gérer. On en parle rarement dans les programmes télévisés ou les films. En réalité, on en parle rarement en dehors des bureaux des RH et des cabinets de planification financière.

Mais quand il s'agit de construire stable, richesse intergénérationnelle, investir à long terme est l'étalon-or. C'est parce que lorsqu'un investissement est autorisé à mûrir au cours des décennies, il récolte les avantages des intérêts composés. En d'autres termes, les intérêts gagnés par votre portefeuille commencent à générer des intérêts sur eux-mêmes.

Donc, si vous envisagez de créer un portefeuille ou que vous cherchez à affiner celui que vous avez, le début de l'année est le moment idéal pour commencer. Voici quelques-unes des meilleures options à considérer pour 2021.

Wealthsimple Invest est un moyen automatisé de faire fructifier votre argent comme les investisseurs les plus avertis au monde. Commencez et nous vous construirons un portefeuille d'investissement personnalisé en quelques minutes.Quels sont les investissements à long terme?

Un investissement à long terme est un investissement auquel vous ne touchez pas pendant au moins 10 ans. Dans certains cas, cette période peut aller jusqu'à 40 ans. Avec un investissement à long terme, vous maintenez votre position et ne vendez pas jusqu'au moment opportun, même si la valeur chute drastiquement.

Les investissements à long terme sont appropriés pour des objectifs lointains comme la retraite ou les études collégiales d'un enfant. Ils ne sont pas aussi utiles pour des objectifs à court terme comme acheter une maison dans un proche avenir ou payer pour un mariage au printemps prochain.

La seule différence entre un investissement à court terme et un investissement à long terme est la durée pendant laquelle vous le détenez. Par exemple, vous pouvez acheter des actions Disney aujourd'hui et les conserver pendant 20 ans, ce qui en fait un investissement à long terme. Vous pouvez également acheter ce même stock et le vendre en six mois, ce qui en fait un investissement à court terme.

Différents investissements sont mieux adaptés à une croissance à long ou à court terme. Idéalement, les investissements à long terme offrent un équilibre entre croissance et risque. Les stocks ont le potentiel de croître très rapidement, mais ils peuvent être trop risqués pour un investissement à long terme. À la fois, éviter tout risque rendra très difficile la croissance adéquate de votre portefeuille.

Un investissement à long terme devrait croître suffisamment pour soutenir vos objectifs. À tout le moins, il devrait dépasser l'inflation, qui se situe généralement entre 2 et 3%. Si vous épargnez à long terme sur un compte d'épargne avec un taux d'intérêt de 1,5%, l'inflation dépassera le rendement des intérêts. C'est pourquoi conserver votre fonds de retraite sur un compte d'épargne, même si c'est à haut rendement, est une mauvaise idée.

Où placer les investissements à long terme

Les investissements à long terme sont généralement détenus dans des comptes de retraite tels que Roth et les IRA traditionnels, Roth et 401(k)s traditionnels, et 403(b)s. Tout le monde peut ouvrir un IRA, tandis qu'un 401(k) ou 403(b) doit être fourni par votre employeur.

Si vous épargnez pour les études collégiales d'un enfant ou d'un petit-enfant, un compte 529 est probablement plus approprié. Il s'agit d'un compte d'épargne spécial qui offre des avantages fiscaux lorsque vous utilisez les fonds pour des dépenses d'éducation admissibles telles que les frais de scolarité, livres, et des logements universitaires.

Les comptes de courtage peuvent également être utilisés pour des investissements à long terme, mais ils ne sont un bon choix que dans certaines situations. Ils ont moins de règles que les comptes de retraite, mais ils n'ont pas non plus d'incitations fiscales.

Si vous économisez pour acheter une maison de vacances dans 20 ans, un compte de courtage peut être meilleur qu'un IRA ou un 401(k) car vous ne serez pas pénalisé pour avoir retiré des fonds avant 65 ans. 401 (k).

Les comptes d'épargne-santé (HSA) sont un autre véhicule populaire pour les investissements à long terme. Comme leur nom, Les HSA sont l'endroit où les consommateurs peuvent économiser de l'argent pour les dépenses médicales. Les cotisations HSA sont déductibles des impôts, et les fonds peuvent être retirés en franchise d'impôt.

Une fois que vous avez un certain montant dans un HSA, généralement entre 1 $, 000 et 2 $, 000, vous pouvez investir cet argent dans des fonds communs de placement et des FNB.

Les HSA sont parfaits pour les investissements à long terme, car les bénéfices augmentent à l'abri de l'impôt et peuvent être utilisés pour les frais médicaux à tout moment. Vous pouvez retirer l'argent pour quelque raison que ce soit une fois que vous atteignez l'âge de 65 ans, mais vous serez redevable d'un impôt sur le revenu standard sur la somme que vous retirez.

Meilleurs investissements à long terme pour 2021

Si vous êtes prêt à commencer à investir à long terme, Découvrez ces meilleurs choix :

1. Fonds indiciel S&P 500

Depuis des décennies, le S&P 500 a été la norme par rapport à laquelle d'autres actions et fonds sont mesurés. C'est pourquoi les experts en investissement adorent les fonds indiciels S&P 500.

« Vous pouvez très bien faire si vous achetez et détenez simplement un fonds indiciel S&P 500 à faible coût, " a déclaré Ryan Sterling, fondateur de Future You Wealth.

Ce fonds indiciel suit l'indice S&P 500, qui comprend les 500 plus grandes sociétés cotées en bourse aux États-Unis. Depuis sa création en 1957, le S&P 500 a atteint une moyenne d'environ 8 % par an.

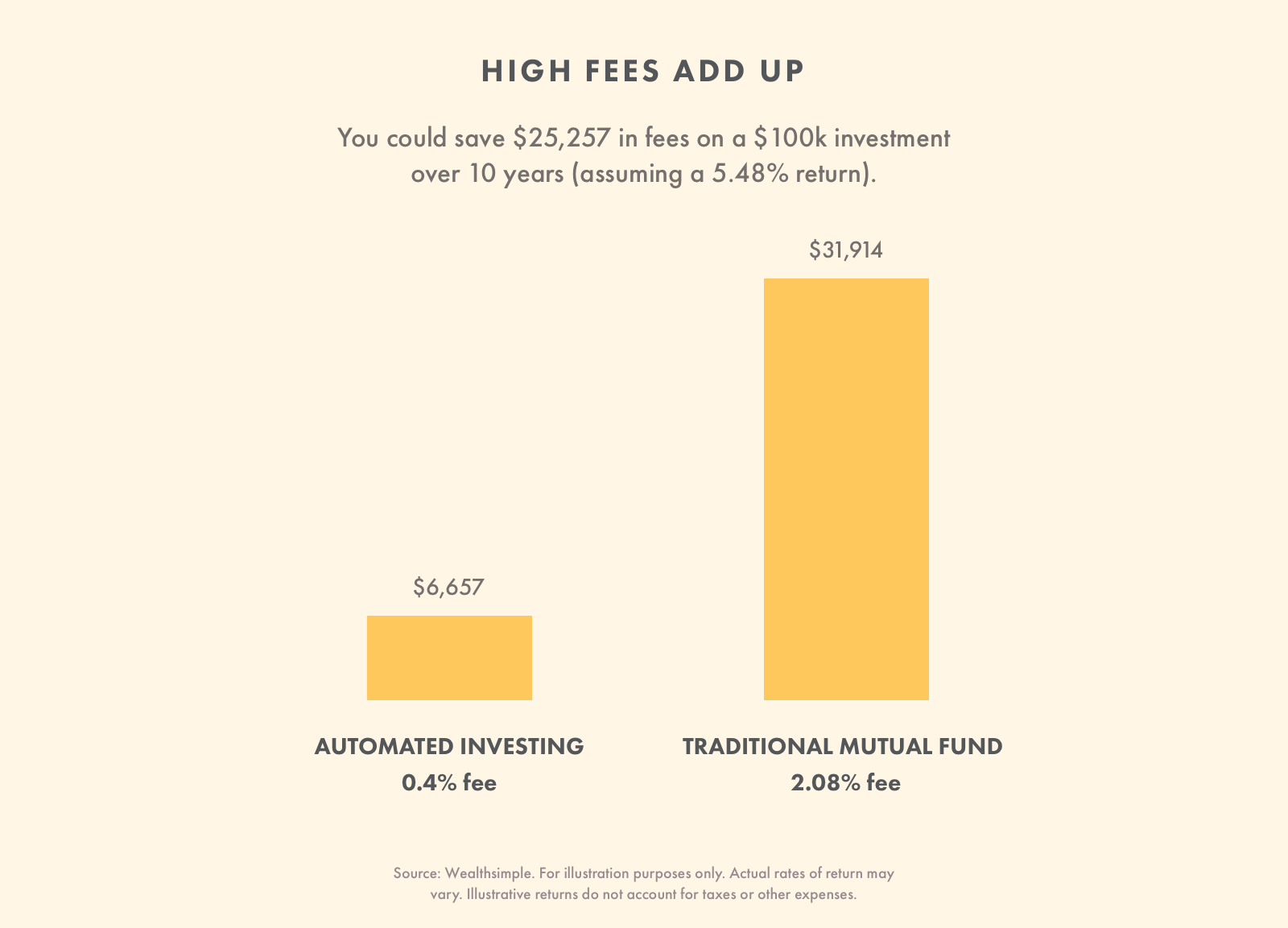

La plupart des fonds indiciels S&P 500 ont des frais peu élevés, un avantage important pour l'investissement à long terme. Planificateur financier Dejan Ilijevski, Président de Sabela Capital Markets, a déclaré que des frais élevés peuvent tuer n'importe quel portefeuille.

« Il est important de se rappeler que les coûts ne sont pas en corrélation avec les retours, " il a dit. "En réalité, plus vos coûts sont bas, généralement, plus vos rendements attendus seront élevés.

2. Fonds obligataires

Tout investisseur qui épargne pour sa retraite, quel que soit leur âge, devraient avoir un fonds d'obligations dans leur portefeuille. Un fonds d'obligations contient une variété d'obligations provenant à la fois d'entreprises et de sources gouvernementales. Les obligations d'État d'un fonds obligataire doivent inclure à la fois des obligations d'État locales et fédérales.

Les fonds obligataires assurent l'équilibre d'un portefeuille. Lorsque les fonds d'actions se portent bien, les obligations ne le font généralement pas. Mais quand les fonds boursiers dégringolent, les obligations prennent le relais. En général, les obligations sont stables et ne connaissent presque jamais de fortes fluctuations de valeur.

Les investisseurs à plusieurs décennies de la retraite devraient avoir entre 10 et 20 % de leur portefeuille dans un fonds obligataire, tandis que ceux qui n'ont que cinq ou dix ans peuvent avoir la majorité en obligations.

Un moyen simple de décider du montant à investir dans un fonds obligataire consiste à utiliser votre âge. Si vous avez 30 ans, votre portefeuille devrait être d'environ 30% de fonds obligataires. Si vous avez 45 ans, alors environ 45 % de votre portefeuille devrait être dans des fonds obligataires.

La plupart des fonds obligataires réputés ont également des frais peu élevés, vous ne paierez donc pas de supplément pour les cautions fournies. Recherchez des fonds obligataires avec un ratio de frais de 0,5 % ou moins.

3. Fonds boursier total

Un fonds boursier total est similaire à un fonds indiciel S&P 500, mais avec quelques différences essentielles. Les deux fonds ont des sociétés à grande capitalisation, mais un fonds boursier total comprend également des petites et moyennes capitalisations.

L'inclusion de ces petites entreprises est importante, parce que les petites et moyennes capitalisations sont généralement plus jeunes, et ont donc tendance à avoir plus de potentiel de croissance que les sociétés à grande capitalisation. Lorsque vous investissez dans un fonds boursier total, vous êtes exposé à un plus large éventail d'entreprises.

Comme les fonds indiciels S&P 500, les fonds boursiers totaux ont également tendance à avoir des frais peu élevés. Ils génèrent également des rendements similaires à ceux de l'indice S&P 500.

4. Fonds à échéance

Certains investisseurs adorent se salir les mains, vérifier quotidiennement les actions et suivre l'évolution de leur portefeuille sous tous les angles. D'autres savent qu'ils devraient investir, mais préférez une approche plus décontractée.

Toute personne ayant une approche d'investissement plus passive devrait envisager des fonds à date cible, qui sont conçus pour le régler et l'oublier. Vous placez de l'argent dans un fonds à échéance, laissez mijoter pendant 30 ans et ne retirez que lorsque vous êtes prêt. La plupart des gens utilisent des fonds à date cible pour leur compte de retraite.

Les fonds à date cible détiennent un mélange de fonds d'actions et d'obligations. Si vous choisissez un fonds à date cible dans la vingtaine, le fonds sera principalement composé de fonds d'actions. À mesure que vous vieillissez, le fonds commencera à remplacer certains de ces fonds d'actions par davantage de fonds d'obligations.

Les fonds à date cible éliminent les conjectures lors de l'investissement. Les consommateurs n'ont pas à se soucier de rééquilibrer leur portefeuille, car le fonds à échéance le fait automatiquement.

Les fonds à date cible sont offerts par tranches de cinq ans, et sont nommés d'après l'année où vous envisagez de vous retirer. Par exemple, si vous voulez prendre votre retraite en 2053, vous choisiriez un fonds à date cible de 2055.

Ce service n'est pas bon marché. Les fonds à date cible ont des frais plus élevés que certains fonds indiciels, avec des frais moyens de 0,51%. En revanche, un fonds indiciel S&P 500 peut avoir une structure de frais inférieure à 0,1 %. Les frais des fonds à date cible sont encore relativement faibles, cependant, et inférieur à de nombreux fonds gérés activement. Si la capacité de vous asseoir et de laisser votre pécule grandir avec peu d'agitation est importante pour vous, ce léger supplément peut valoir le prix.

Certaines sociétés de courtage ont des frais peu élevés sur les fonds à date cible, plus proche de ce que vous paieriez avec un fonds indiciel S&P 500. Avant de choisir un fonds à date cible auprès d'une maison de courtage particulière, comparez-le à ce qui est offert par d'autres entreprises pour trouver une offre à faible coût.

Pourquoi vous devez vous méfier des actions individuelles pour investir à long terme

Les actions individuelles ont un potentiel de croissance énorme. Pour beaucoup, c'est la seule façon d'investir sur le long terme. Le problème est, les actions sont intrinsèquement risquées. Lorsque vous placez de l'argent dans une entreprise, votre réussite financière dépend de la croissance de cette entreprise.

Lorsque vous investissez dans un fonds indiciel, d'autre part, le succès ou l'échec d'une entreprise a peu d'impact. Si une entreprise perd 50 % en une journée, ce serait un petit creux dans un fonds indiciel réparti entre des centaines d'entreprises.

Les planificateurs financiers hésitent à recommander des actions individuelles pour un investissement à long terme. Selon Mark Setee, CFP et gestionnaire de portefeuille chez Wealthsimple, personne ne devrait avoir plus de 5% de son portefeuille total en actions.

"Par ici, si le stock monte, super, " il a dit. "Si non, le stock ne va pas faire couler votre navire financièrement.

Si vous décidez de prendre des actions individuelles, vous devrez jouer un rôle actif dans leur gestion. C'est parce que, contrairement à un fonds indiciel, les hauts et les bas d'une seule action peuvent avoir des implications considérables pour votre portefeuille. Beaucoup de gens ne veulent pas surveiller leurs investissements de si près, ou n'ont pas l'éducation financière pour savoir ce qu'ils recherchent.

« Si vous investissez dans une action individuelle, vous devez prêter plus d'attention aux rapports financiers de cette entreprise, changements de direction, changements de produit, etc. ainsi que le contexte de l'industrie et les lois et règlements pertinents, " a déclaré Dora Waters, Conseiller en placement inscrit et président de DP Waters Wealth Management LLC.

C'est pourquoi les fonds indiciels, avec leur aisance et leur simplicité, sont un choix si populaire.

-

10 meilleurs investissements en 2021

Pour profiter dun avenir confortable, investir est absolument essentiel pour la plupart des gens. Comme l’ont démontré les retombées économiques de la pandémie de coronavirus, une économie apparemment

-

Meilleurs investissements à court terme pour 2021

Alors que les investissements à long terme apportent généralement de bien meilleurs rendements, tout le monde ne veut pas perdre laccès à son argent pendant de longues périodes. Investissements à co

investir

- 5 meilleurs investissements pour les familles des militaires

- 7 meilleurs stocks de produits de consommation courante pour 2021

- Meilleures sociétés d'investissement pour 2021

- Les 7 meilleures actions à long terme à acheter en 2021

- Meilleurs sites Web immobiliers pour 2021

- Meilleurs comptes IRA pour 2021

- Meilleurs investissements à court terme

- 5 meilleurs fonds communs de placement pour un investissement à long terme

- Meilleurs fonds communs de placement pour les investissements à court terme 2021

-

10 meilleurs investissements à faible risque en octobre 2021

10 meilleurs investissements à faible risque en octobre 2021 Alors que léconomie américaine continue de se remettre de la pandémie de COVID-19, il peut encore y avoir quelques bosses sur la route pendant le reste de 2021 et au-delà. Le marché boursier a connu u...

-

9 meilleurs investissements à long terme en octobre 2021

9 meilleurs investissements à long terme en octobre 2021 Lun des meilleurs moyens dassurer votre avenir financier est dinvestir, et lune des meilleures façons dinvestir est à long terme. Avec les hauts et les bas survenus pendant la pandémie de COVID-19, il...