Qu'est-ce que la théorie des marchés segmentés ?

La théorie des marchés segmentés stipule que le marché des obligationsLes obligations sont des titres à revenu fixe émis par des entreprises et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée. est « segmentée » sur la base de la structure par terme des obligations, et que les marchés « segmentés » fonctionnent de manière plus ou moins indépendante. Selon la théorie des marchés segmentés, le rendement offert par une obligation avec une structure de terme spécifique est déterminé uniquement par l'offre et la demandeL'offre et la demandeLes lois de l'offre et de la demande sont des concepts microéconomiques qui stipulent que sur des marchés efficaces, la quantité fournie d'un bien et la quantité pour cette obligation et indépendamment du rendement offert par les obligations avec des structures de terme différentes.

Histoire de la théorie des marchés segmentés

La théorie des marchés segmentés a été introduite par l'économiste américain John Mathew Culbertson (1921-2001) dans son article de 1957 intitulé « The Term Structure of Interest Rates ». Dans son papier, Culbertson s'est opposé au modèle d'Irving Fisher de la structure des échéances et a développé sa propre théorie sur la façon dont les titres à revenu fixe sont évalués par le marché.

Qu'est-ce que la structure des termes ?

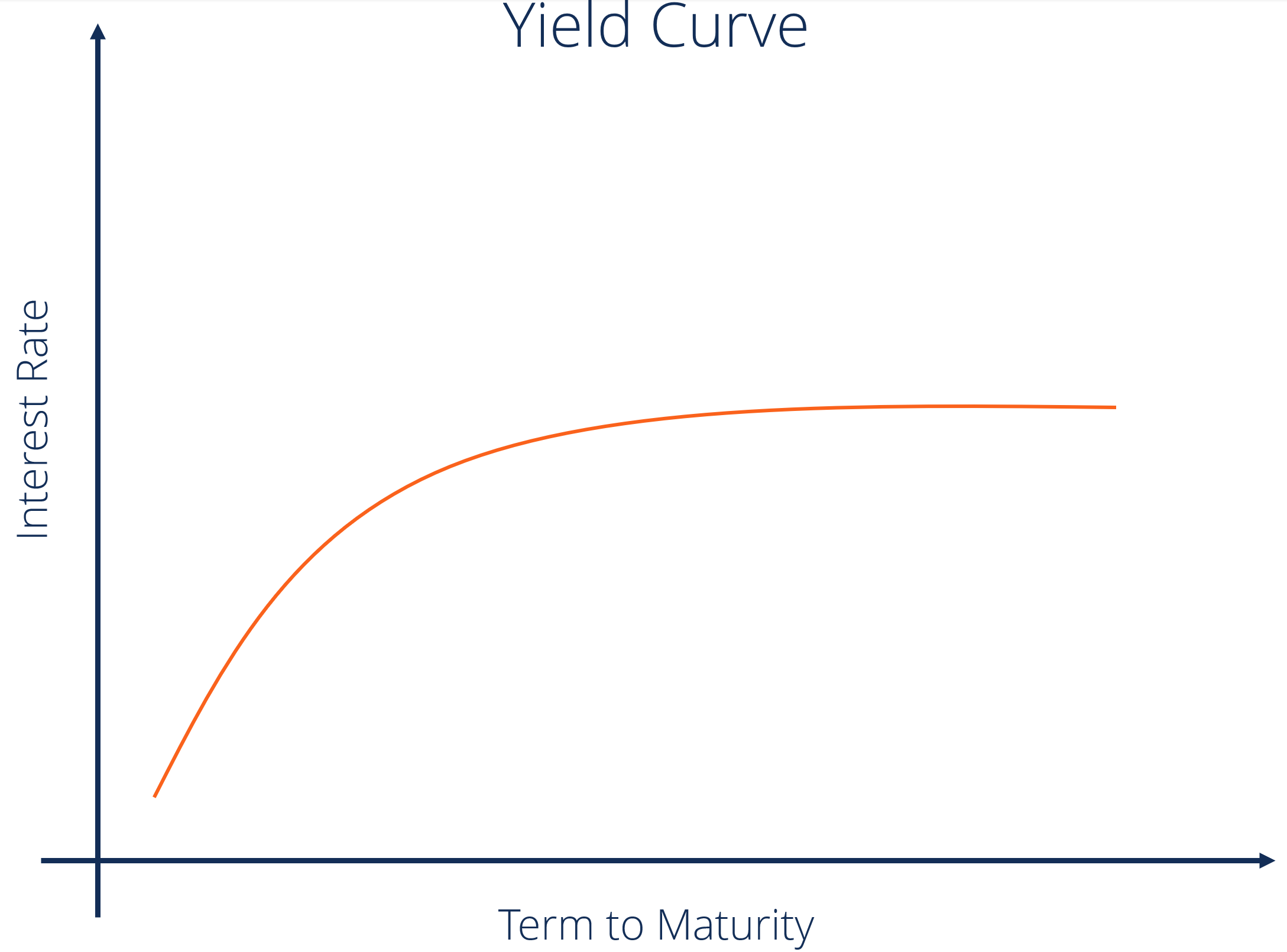

La structure du terme, également connue sous le nom de courbe de rendementCourbe de rendementLa courbe de rendement est une représentation graphique des taux d'intérêt sur la dette pour une gamme d'échéances. Il montre le rendement qu'un investisseur s'attend à gagner s'il prête son argent pendant une période donnée. Le graphique affiche le rendement d'une obligation sur l'axe vertical et le temps jusqu'à l'échéance sur l'axe horizontal. lorsqu'il est représenté graphiquement, est la relation entre le taux d'intérêt payé par un actif (généralement des obligations d'État. Billet du Trésor américain à 10 ans Le billet du Trésor américain à 10 ans est un titre de créance émis par le Département du Trésor américain et dont l'échéance est de 10 ans.) temps jusqu'à maturité. Le taux d'intérêt est mesuré sur l'axe vertical et le temps jusqu'à l'échéance est mesuré sur l'axe horizontal.

Normalement, les taux d'intérêt et le temps jusqu'à l'échéance sont positivement corrélés CorrélationUne corrélation est une mesure statistique de la relation entre deux variables. La mesure est mieux utilisée dans les variables qui démontrent une relation linéaire entre elles. L'ajustement des données peut être représenté visuellement dans un nuage de points. Par conséquent, les taux d'intérêt augmentent avec l'allongement de la durée jusqu'à l'échéance. Il en résulte que la structure du terme prend une pente positive. La courbe des taux est souvent considérée comme une mesure de la confiance du marché obligataire dans l'économie.

CFI propose un cours complet couvrant tous les principes fondamentaux des titres à revenu fixe. Consultez notre cours sur les fondamentaux des titres à revenu fixe dès maintenant !

Briser la théorie des marchés segmentés

La théorie des marchés segmentés affirme que le marché obligataire est plein d'agents hétérogènes avec des besoins de revenus différents. Par conséquent, différents agents du marché obligataire investissent dans différentes parties de la structure par terme en fonction de leurs besoins en revenus.

Les banques ont tendance à participer principalement à l'achat et à la vente d'obligations à court terme (cela est principalement dû à la pratique bancaire moderne des réserves fractionnaires. Les réserves sont détenues sous forme de soldes sur le compte de la banque auprès de la banque centrale ou sous forme de monnaie dans la banque.) alors que les fonds de pension ont tendance à participer principalement à l'achat et à la vente d'obligations à long terme (cela est principalement dû aux besoins de des fonds de pension).

Selon l'hypothèse des attentesLocal ExpectationsTheoryEn finance et en économie, la théorie des attentes locales est une théorie qui suggère que les rendements des obligations avec des échéances différentes devraient être les mêmes sur l'horizon d'investissement à court terme. Essentiellement, la théorie des anticipations locales est l'une des variantes de la théorie des anticipations pures, le rendement de tout revenu fixe à long termeTermes des obligations à revenu fixeDéfinitions des termes les plus courants pour les obligations et les titres à revenu fixe. Rente, perpétuité, taux du coupon, covariance, rendement actuel, valeur nominale, rendement à maturité. etc. le titre doit être égal au rendement attendu d'une séquence de titres à revenu fixe à court terme. Par conséquent, tout titre à revenu fixe à long terme peut être recréé à l'aide d'une séquence de titres à revenu fixe à court terme.

Cependant, la théorie des marchés segmentés dit également que les titres à revenu fixe à long terme et les titres à revenu fixe à court terme sont fondamentalement différents et ne devraient pas être placés dans la même catégorie d'actifs. En général, les détenteurs d'obligations à long terme doivent se soucier de bien plus de choses que les détenteurs d'obligations à court terme.

Par exemple, les détenteurs d'obligations du gouvernement américain à 10 ans doivent se soucier de l'inflation pour les 10 prochaines périodes et des taux d'intérêt pour les 10 prochaines périodes alors que les détenteurs d'obligations du gouvernement américain à 1 an n'ont à s'inquiéter que de l'inflation pour la prochaine période et des taux d'intérêt pour la période suivante.

Par conséquent, l'obligation du gouvernement américain à 10 ans est un instrument à revenu fixe très différent de l'obligation du gouvernement américain à 1 an, et une obligation du gouvernement américain à 10 ans ne peut pas être recréée en utilisant une séquence de dix obligations du gouvernement américain à 1 an.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Fondamentaux des titres à revenu fixe

- Bond PricingBond PricingBond Pricing est la science du calcul du prix d'émission d'une obligation sur la base du coupon, valeur nominale, rendement et durée jusqu'à l'échéance. La tarification des obligations permet aux investisseurs

- Taux du couponTaux du couponUn taux de coupon est le montant des intérêts annuels payés à un détenteur d'obligations, sur la base de la valeur nominale de l'obligation.

- Debt Capital Markets (DCM)Debt Capital Markets (DCM)Les groupes Debt Capital Markets (DCM) sont chargés de conseiller directement les émetteurs privés sur la levée de la dette pour les acquisitions, refinancement de la dette existante, ou la restructuration de la dette existante. Ces équipes opèrent dans un environnement en évolution rapide et travaillent en étroite collaboration avec un partenaire conseil

-

Qu'est-ce que le compte de résultat ?

Le compte de résultat est lun des principaux états financiers dune entreprise qui montre ses profits et pertes. ou le compte de résultat ou létat des opérations, est un rapport financier qui fournit u

-

Qu'est-ce que l'état du résultat global ?

Létat du résultat global est un état financierAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du co

investir

- Qu'est-ce que la théorie des prix d'arbitrage?

- Qu'est-ce que la théorie de la boîte de Darvas ?

- Qu'est-ce que le Dow 30 ?

- Qu'est-ce que l'hypothèse des marchés efficients ?

- Qu'est-ce qui a fait bouger les marchés en novembre ?

- Qu'est-ce qui a fait bouger les marchés en octobre ?

- Qu'est-ce qui a fait bouger les marchés en septembre ?

- Qu'est-ce qui a fait bouger les marchés en juin ?

- À quoi s'attendre des marchés au deuxième trimestre

-

Qu'est-ce que la règle de 72 ?

Qu'est-ce que la règle de 72 ? En finance, la règle de 72 est une formule qui estime le temps quil faut pour quun investissement double en valeur, obtenir un taux de rendement annuel fixeTaux de rendementLe taux de rendement (ROR) ...

-

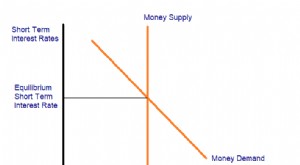

Qu'est-ce que la théorie de la préférence de liquidité ?

Qu'est-ce que la théorie de la préférence de liquidité ? U(actif B) et r UNE =r B L(actif B), où: U (actif A) est lutilité pour un investisseur de détenir lactif A U (actif B) est lutilité pour un investisseur de détenir lactif B r UNE est le re...